#7月A股行情如何走?#

凌晨 1 点,我盯着手机银行的余额界面发呆。屏幕上那串数字是我工作十二年攒下的全部家当 —— 扣除房贷首付、孩子出生到小学的教育支出,剩下的这点钱像块烫手的山芋。上周部门聚餐,老王说他定投的基金半年涨了 15%,小李抱怨去年买的股票还套在 30% 的坑里,而我手里的活期存款,年利率连 2% 都不到。

作为一个每天挤地铁、被 KPI 追着跑的上班族,我太懂这种焦虑了:钱存银行,看着菜市场的猪肉从 15 块涨到 25 块,感觉每一分血汗钱都在悄悄缩水;投进股市,又怕哪天加班回来,账户里的数字突然少个零。这十二年,我见过 2015 年千股跌停时办公室里此起彼伏的叹息,也经历过 2020 年疫情时工资缩水却要还房贷的恐慌,直到这两年才慢慢摸出点门道 —— 像我们这种上有老下有小的上班族,投资哪是为了暴富?不过是想让攒钱的速度赶上生活成本上涨的速度,让退休时能有点底气罢了。

6 月的市场震荡上行,上证指数突破年内新高,我每天午休时刷行情的心情都轻快了些。进入 7 月,不少人说可能是慢牛格局,我倒觉得这挺符合我们上班族的节奏 —— 太快了抓不住,太慢了没盼头,稳稳当当往上走才好。毕竟政策一直在发力,机构也在慢慢进场,就像公司里来了新领导,带着资源和规划,虽然不会立刻让业绩飞天,但踏实干活总能看到进步。

站在 7 月的路口,我琢磨着市场可能有这么几种走法:

一是 “稳步爬坡型”。就像我们部门做项目,前期调研、资源协调花了不少功夫,到了执行阶段虽然每天进步不多,但每周复盘都能看到进展。政策对消费、科技、新能源这些领域的支持,就像给项目加了资源;机构资金慢慢入市,好比团队里来了靠谱的新同事。我最近发现小区门口的连锁超市开始卖智能家电体验装,楼下的快递柜换成了带生鲜冷藏的,这些身边的变化都透着消费复苏和科技渗透的劲儿,说不定就能推着市场慢慢往上走。

二是 “震荡蓄力型”。打工这么多年,哪有一帆风顺的?项目总会遇到突发状况,市场也一样。说不定 7 月会来几次震荡,就像上个月有两天大盘跌了 1%,办公室里讨论投资的声音都小了半截。但震荡不一定是坏事,就像领导突然抽查工作,虽然紧张,却能倒逼我们查漏补缺。市场震荡时,那些估值太高的股票可能会回调,反倒是业绩扎实的公司能慢慢凸显价值,这时候手里有现金,就像兜里揣着备用方案,心里不慌。

三是 “板块轮动型”。就像公司里不同部门轮流出彩,这个月销售部签了大单,下个月研发部拿了专利。6 月好像是新能源和半导体表现不错,7 月说不定消费、医药又冒头了。我媳妇最近总念叨护肤品快用完了,说等发了工资要囤点,她公司的事们也在讨论暑假带孩子去旅游,这些消费需求憋了这么久,说不定哪天就爆发了。

不管哪种走法,对我们上班族来说,投资的核心还是 “稳得住、有盼头”。稳得住,才能不影响日常开支,不耽误还房贷、给孩子交学费;有盼头,才能让辛苦攒下的钱不躺在银行里贬值。所以配置上,哑铃策略我觉得挺合适 —— 一头是 “压舱石”,一头是 “发动机”,就像我们上班既要做好本职工作保稳定收入,又要琢磨着考个证、学个新技能求发展。

哑铃策略里,底仓选红利资产,我举双手赞成。打工攒钱最怕什么?怕亏。红利资产就像公司里的老员工,不一定最出彩,但踏实肯干,每个月准时发工资(分红),遇到公司波动也不容易被裁员(抗跌)。我 2019 年开始定投过一只红利基金,2022 年市场跌得最惨的时候,它虽然也跌,但分红没断过,那点分红每个月够给孩子买两罐奶粉,心里踏实多了。

那红利资产的 “官配 CP” 该选啥?我觉得得是有增长潜力的,就像老员工搭档有冲劲的新同事,干活又稳又有爆发力。我琢磨着,数字经济和中小盘股可能是不错的选择。

数字经济这东西,我们上班族天天都在接触。我现在考勤用指纹打卡,报销走线上审批,跟客户沟通用企业微信,连给孩子开家长会都能线上参加。去年公司搞数字化转型,引进了新的 ERP 系统,以前要花一天整理的报表,现在半小时就搞定,效率提上去了,部门年底还多发了奖金。数字经济就像给各行各业装了新引擎,未来增长空间肯定不小,把它和红利资产配在一起,就像左手拿着稳定的基本工资,右手握着项目奖金,日子有奔头。

中小盘股也挺有意思。就像公司里那些不起眼的小团队,人不多但灵活,一旦抓住机会就能快速成长。我家小区门口的夫妻老婆店,去年把外卖业务做起来了,现在每天订单比堂食还多;我同学在一家做工业零件的小公司,去年靠着给新能源车企供货,公司规模翻了一倍。这些中小盘公司就像藏在沙子里的金子,虽然名气不大,但业绩增长快,要是能跟上它们的节奏,说不定能吃到不少肉。

琢磨透了这些,再看鑫元这几个基金,我真是越看越顺眼,感觉就像找到了适合自己的 “职场搭档”。

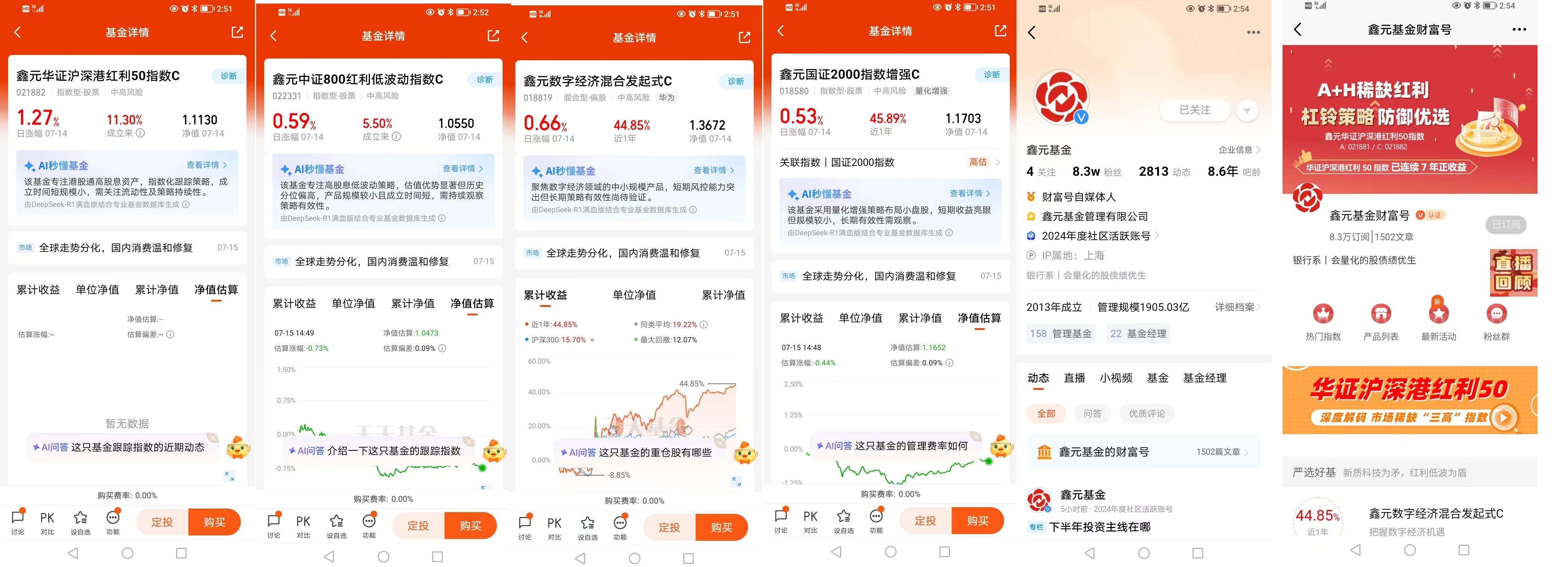

先说说鑫元华证沪深港红利 50 指数 C(021882),这简直是为我们 “上有老下有小” 的上班族量身定做的 “压舱石”。

我为啥这么说?打工十二年,我最明白 “稳定” 俩字的分量。每个月 10 号发工资,第一件事就是转房贷,第二件事就是给我妈转生活费,剩下的才敢考虑投资。这只基金跟踪的华证沪深港红利 50 指数,选的都是沪深港三地高分红、盈利稳定的公司,就像公司里那些业务扎实、回款稳定的老客户,不用担心突然掉链子。

我特意查了下,这指数里有不少公用事业、金融、消费龙头,都是跟我们生活息息相关的。就说公用事业,不管经济好不好,水电煤气总得用吧?我家每个月水电费雷打不动要交 200 多,这些公司的收入能差到哪去?金融股里的银行,我们发工资、存定期都得靠它,虽然利润增长不快,但分红向来实在,就像公司里的老会计,平时不显眼,但总能准时把工资算清楚。

最让我动心的是它覆盖了港股。我前几年去香港旅游,发现那边的银行存款利率比内地低不少,所以很多高分红的股票在香港更受欢迎。把沪深港的红利股放一块选,就像公司搞跨部门协作,能挑出最靠谱的人。这只基金还是 C 类,没有申购费,持有超过 7 天赎回费也免了,对我们这种工资月月发、想小额定投的上班族太友好了。

我从今年 3 月开始,每个月发工资后定投 1000 块到这只基金,到现在快 5 个月了。中间有两个月大盘跌的时候,它也就跌了 0.3% 左右,上个月大盘涨,它也跟着涨了 3%,最关键的是,6 月底还分了次红,虽然不多,刚好够给孩子买个新书包,这种 “细水长流” 的感觉,比突然赚一大笔更让人心安。

再说说鑫元数字经济混合发起式 C(018819),这只基金就像我们团队里那个脑子活络、总能抓住新机会的年轻同事,是哑铃策略里的 “发动机”。

数字经济这词听着玄乎,其实离我们上班族不远。我每天上班要刷企业微信打卡,开会用腾讯会议,写报告靠 WPS,这些都是数字经济的产物。去年公司上了个客户管理系统,以前要翻厚厚的台账找客户信息,现在输入关键词就能调出来,效率高多了,老板说这就是数字经济的好处 —— 降本增效。

这只基金专门投数字经济相关的公司,从基础设施的 5G、云计算,到应用层面的人工智能、大数据,都有覆盖。就像我们做项目要考虑全链条,它也把数字经济的上下游都照顾到了。我特别看好人工智能,上次部门做市场分析,用 AI 生成了好几个用户画像,比我们人工分析的还精准,老板当场就拍板要加大在这方面的投入。

我同事老王去年买了这只基金,他跟我说这基金的基金经理挺靠谱,不会盲目追热点,而是从公司的真实业绩和技术实力出发选股。就像我们做项目不会只看表面光鲜,而是会查合作方的过往案例和团队实力。今年一季度数字经济板块波动挺大,这只基金的回撤比指数小不少,老王说多亏了它,不然那波震荡他得少睡好几天。

对我们上班族来说,投数字经济就像给未来买保险。现在各行各业都在数字化,就像十几年前大家都开始用电脑办公一样,这是挡不住的趋势。早点布局,说不定就能跟上时代的红利,就像当年公司第一批学会用 Excel 做表的人,后来都成了部门骨干。

最后说说鑫元国证 2000 指数增强 C(018580),这只基金就像公司里那些不起眼但爆发力强的小团队,能给哑铃策略添点 “冲劲”。

国证 2000 指数覆盖的是 A 股市场里市值偏中小的公司,这些公司可能名气不大,但灵活、有活力。我想起小区门口的那家早餐店,老板以前就是个打工的,攒了点钱开了店,现在每天早上排老长的队,去年还在隔壁小区开了分店。这就是中小企业的魅力,船小好掉头,抓住机会就能快速成长。

这只基金是指数增强型,不仅能跟着国证 2000 指数走,还能通过基金经理的主动管理多赚点收益。就像我们做项目,既要有既定的执行计划,也要根据实际情况灵活调整,才能超额完成任务。我查了下,这只基金过去一年的超额收益挺明显,比单纯的指数基金多赚了不少,就像我们团队做项目,不仅完成了 KPI,还拿到了额外的奖金。

对我们上班族来说,中小盘股是个容易出惊喜的地方。大盘股就像公司里的大部门,资源多但决策慢;中小盘股就像小部门,虽然资源少点,但反应快,一旦遇到好机会,业绩能噌噌往上涨。我前几年买过一只中小盘基金,里面有个做医疗器械的小公司,突然研发出一款新设备,股价半年涨了一倍多,给我赚了不少,刚好够给家里换个新冰箱。

这只基金的 C 类份额也很适合我们上班族,申购赎回费低,平时工资结余多点就多投点,手头紧就少投点,灵活方便。我打算这个月发了奖金,多买 1000 块的,就当给未来的自己攒点 “惊喜基金”。

把这三只基金组合成哑铃策略,就像给我们的投资搭了个稳固又有活力的架子。我根据自己的情况,琢磨出了几个不同场景下的配置方案,都是从上班族的实际需求出发的:

稳健求稳型(适合房贷压力大、孩子还小的家庭)

底仓用鑫元华证沪深港红利 50 指数 C,占 60%。对我们这种每个月固定开支多的家庭,稳定比什么都重要。这部分钱就像我们的基本工资,不管公司业绩怎么样,总得按时发,心里才踏实。我每个月发工资后,先把这部分定投的钱转出去,就像还房贷一样雷打不动。

弹性部分用鑫元数字经济混合发起式 C 占 30%,鑫元国证 2000 指数增强 C 占 10%。数字经济相对稳健些,适合占比高一点;国证 2000 波动大些,少投点试试水。就像我们做项目,60% 的精力放在保底任务上,30% 放在有把握的创新点上,10% 用来尝试新机会,既不冒进,也不落伍。

我给这个组合算过一笔账:假设每个月投 5000 块,一年就是 6 万。按照历史数据,红利资产每年能有 4% 左右的分红,这部分钱刚好够给孩子交兴趣班的费用;数字经济和中小盘如果每年能有 10% 左右的收益,就能覆盖掉家里的年度旅游预算。这样下来,投资不仅没影响生活,还能多些额外的惊喜。

攻守平衡型(适合工作稳定、有一定积蓄的中年人)

底仓用鑫元华证沪深港红利 50 指数 C 占 50%。这时候房贷压力小了点,孩子也大了些,手头能松动点,可以稍微增加点弹性资产的比例。就像工作多年,对本职工作驾轻就熟,可以花更多时间琢磨副业和晋升机会。

弹性部分用鑫元数字经济混合发起式 C 占 25%,鑫元国证 2000 指数增强 C 占 25%。数字经济和中小盘各占一半,就像两条腿走路,一条腿踩在稳健增长的赛道上,另一条腿踩在潜力赛道上。我打算每季度调整一次比例,如果数字经济涨多了,就把超额部分转到红利基金里;如果中小盘跌多了,就从红利基金里挪点钱补仓,就像公司里资源调配,哪里需要就往哪里倾斜。

略带进取型(适合房贷快还完、孩子上大学的家庭)

底仓用鑫元华证沪深港红利 50 指数 C 占 40%。这时候家庭负担轻了些,手里的闲钱也多了,可以多冒点险。就像人到中年,本职工作稳了,敢于尝试些有挑战的新项目。

弹性部分用鑫元数字经济混合发起式 C 占 35%,鑫元国证 2000 指数增强 C 占 25%。数字经济是未来的大方向,值得多投点;中小盘虽然波动大,但潜力也大,可以适当增加比例。我计划每个月拿出工资的 30% 投这个组合,其中一半定投,一半留着做机动资金,市场跌得多的时候就手动加仓,就像公司有了应急资金,遇到好项目能果断出手。

不管哪种策略,对我们上班族来说,有几个原则得守住:

一是 “用闲钱投资”。就像公司里的备用金,只能用来应急,不能动日常运营的钱。我每个月投资的钱,都是扣除房贷、生活费、孩子学费后剩下的,就算亏了也不影响基本生活。前几年有个同事把准备买车的钱投进了股市,结果被套了,最后只能借钱买车,日子过得紧巴巴,这就是教训。

二是 “长期持有”。打工做项目,哪有一个月就出成果的?投资也一样。我定投鑫元华证沪深港红利 50 指数 C 快 5 年了,中间经历过两次大跌,要是那时候卖了,现在肯定后悔。就像我们部门做的那个大客户项目,前两年一直赔钱,领导坚持做下来,今年终于开始盈利了。投资也是熬出来的,尤其是慢牛格局下,耐心比啥都重要。

三是 “别天天盯盘”。我以前总爱在上班时间刷行情,结果报表错了好几次,被领导批评了。后来我改成每天晚上看一眼,周末做个复盘,反而心态更稳了。上班就好好干活,投资是副业,别让副业影响了主业,毕竟工资才是我们最稳的收入来源。

说了这么多,其实就是想告诉像我一样的上班族,投资没那么难,也没那么可怕。就像我们打工攒经验一样,投资也是慢慢摸索出来的。7 月的市场不管怎么走,只要我们守住 “稳得住、有盼头” 的原则,用对策略,选对基金,说不定就能让辛苦攒下的钱慢慢变多。

鑫元华证沪深港红利 50 指数 C 就像家里的顶梁柱,踏实可靠;鑫元数字经济混合发起式 C 就像敢闯敢拼的年轻人,带着未来的希望;鑫元国证 2000 指数增强 C 就像藏着惊喜的小彩蛋,说不定哪天就给我们个大惊喜。把它们组合起来,就像组建了一个靠谱的团队,各司其职,互相配合,总能把日子越过越好。

打工这些年,我最大的感受就是:日子是熬出来的,钱是攒出来的,投资是磨出来的。别羡慕别人一夜暴富,咱普通人就求个稳稳的幸福,看着账户里的数字慢慢涨,就像看着孩子慢慢长大,心里踏实又满足。7 月太阳正暖,就像我们的日子,虽然有压力,但总有盼头,好好工作,好好投资,投资鑫元基金的好基金,总会越来越好的。@鑫元基金