一、核心观点

权益市场方面,上周A股市场呈现分化态势,宽基指数涨跌互现,科创50和中证1000表现相对较好,而上证50和沪深300则出现下跌。行业板块方面,传媒、计算机、美容护理领涨,房地产、综合、社会服务则表现较弱。从估值来看,多数宽基指数估值处于历史50%分位数以下,未来仍有估值提升空间。行业估值分化明显,房地产、计算机等板块估值处于历史较高水平,而通信、农林牧渔等板块估值较低。资金方面,两融资金占比下降,杠杆资金加仓意愿减弱,但汽车、通信、公用事业等行业仍获得融资净买入。综合来看,权益市场短期内可能维持分化格局,但整体估值相对合理,部分低估值行业存在估值修复机会。投资者可关注传媒、计算机等成长性行业,以及通信、农林牧渔等低估值板块的投资机会,同时需警惕房地产等高估值板块的调整风险。

二、宏观动态

4月份制造业采购经理指数为49.0%,非制造业商务活动指数继续保持扩张。国家统计局数据显示,4月份,制造业PMI为49.0%,比上月下降1.5个百分点;非制造业PMI和综合PMI分别为50.4%和50.2%,继续保持在扩张区间。受外部环境急剧变化等因素影响,4月份制造业PMI有所回落,但高技术制造业等相关行业继续保持扩张,以内销为主的制造业企业生产经营总体稳定。

国家主席习近平主持召开部分省区市“十五五”时期经济社会发展座谈会。他强调,“十五五”时期,必须把因地制宜发展新质生产力摆在更加突出的战略位置,以科技创新为引领、以实体经济为根基,坚持全面推进传统产业转型升级、积极发展新兴产业、超前布局未来产业并举,加快建设现代化产业体系。

我国将出台实施稳就业稳经济推动高质量发展的若干举措。在支持就业方面,主要包括鼓励企业积极稳定就业、加大职业技能培训力度、扩大以工代赈等支持、加强就业公共服务等举措;在稳定外贸发展方面,主要包括“一业一策”“一企一策”加大支持力度、帮助出口企业规避风险、扩大服务产品出海、鼓励外资企业境内再投资等;在促进消费方面,主要包括扩大服务消费、强化失能老年人照护、推动汽车消费扩容、构建技能导向的薪酬分配制度等;在积极扩大有效投资方面,主要包括完善消费基础设施、大力提振民间投资积极性、设立新型政策性金融工具等;在营造稳定发展的良好环境方面,主要包括持续稳定和活跃资本市场、持续巩固房地产市场稳定态势、加大对实体经济的金融支持等。这些若干举措将成熟一项、出台一项。

近期美国多次表态,希望与中国达成贸易协议。中方回应表示正在进行评估,传递出中美贸易关系可能缓和的信号。海外宏观方面,美国一季度GDP转向负增长,主要是受到抢进口的拖累;4月美国新增非农数据好于预期,同时失业率基本持平于前值。对等关税对企业招聘有一定负面拖累,但4月数据表征美国劳动力市场仍较为健康;市场对美联储重启降息预期从6月推迟至7月。

三、市场回顾

(一)权益市场

1、权益市场走势

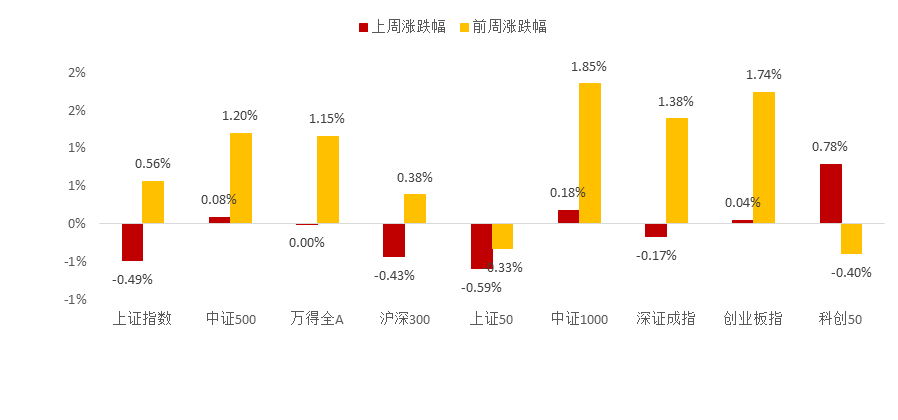

上周A股各宽基指数涨跌互现。截至4月30日,科创50上涨0.78%,中证1000上涨0.18%,涨幅靠前;上证50下跌0.59%,沪深300下跌0.43%,跌幅靠前。从行业板块看,上周传媒、计算机、美容护理领涨,房地产、综合、社会服务领跌。

图1:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

2、权益市场估值

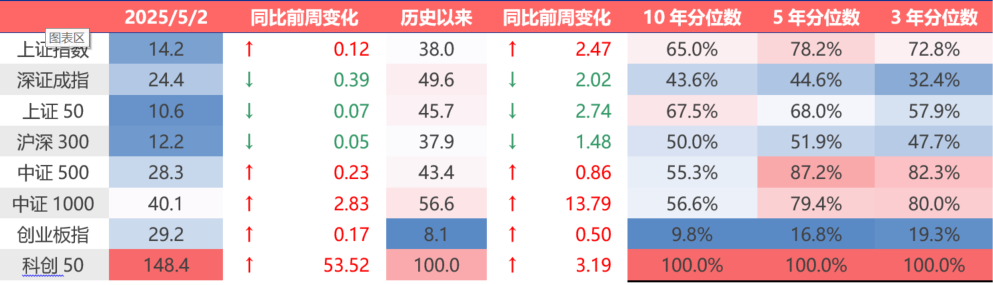

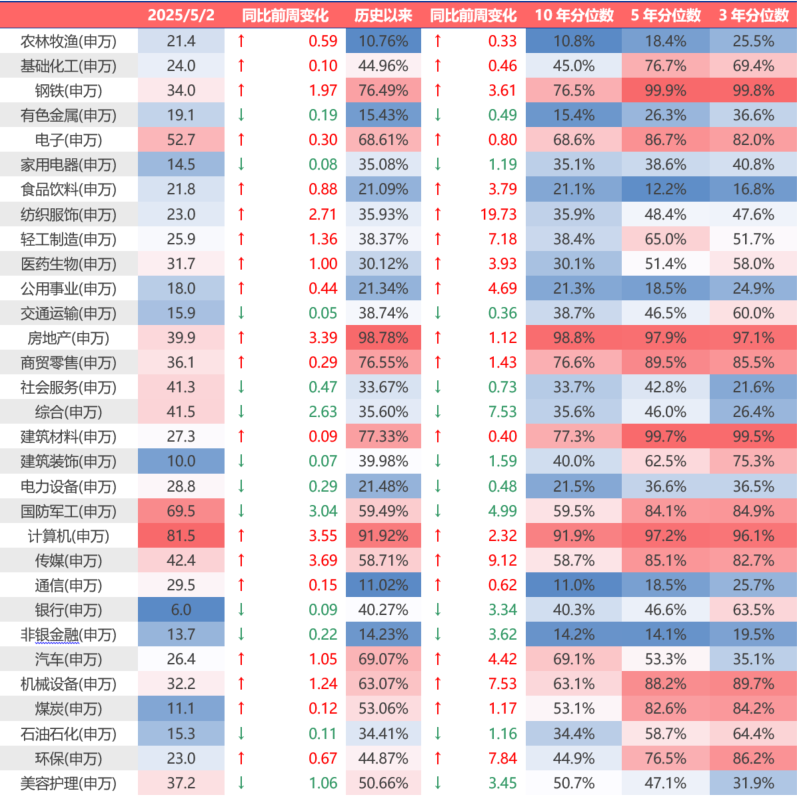

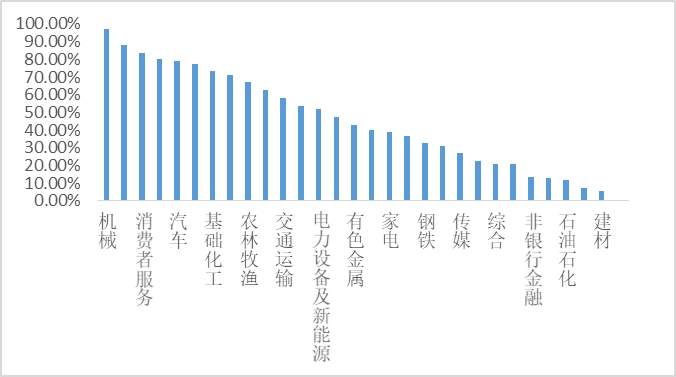

上周各宽基指数和行业指数估值上下不一。当前各主要宽基指数估值水平,较多在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周传媒、计算机、房地产估值上行最多,国防军工、美容护理、综合下行最多。当前房地产、计算机、建筑材料、商贸零售、钢铁板块估值处于历史较高水平;通信、农林牧渔、有色金属、纺织服饰、公用事业板块估值处于历史较低水平。

图2:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

图3:上周A股市场申万一级行业PE(TTM)

数据来源:Wind、鑫元基金

3、权益市场情绪

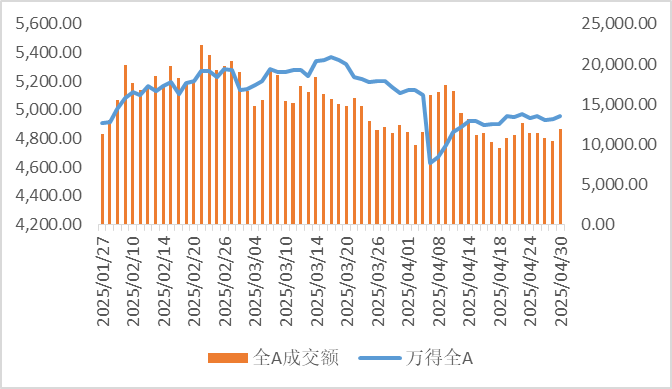

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场缩量震荡。从行业拥挤度的角度,机械,商贸零售,消费者服务的拥挤度较高。

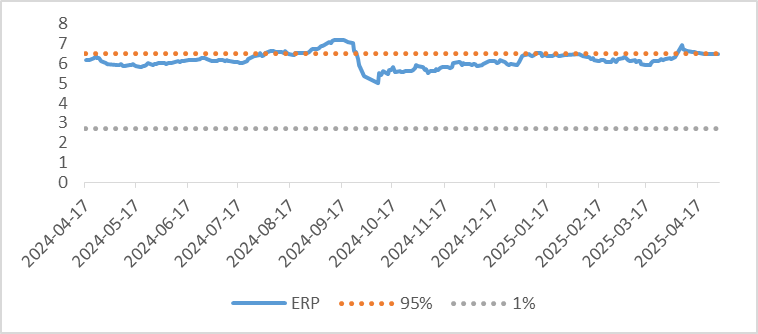

从股债性价比大周期的角度,目前权益相对固收的风险溢价为6.5%,处于历史94.65%的分位数,所以从此时点看,长期持有仍是好选择。

图4:全市场成交金额

数据来源 :Wind

图5:行业拥挤度分位数

数据来源 :Wind

图6:股债性价比:沪深300与10年期国债

数据来源 :Wind

4、权益市场资金

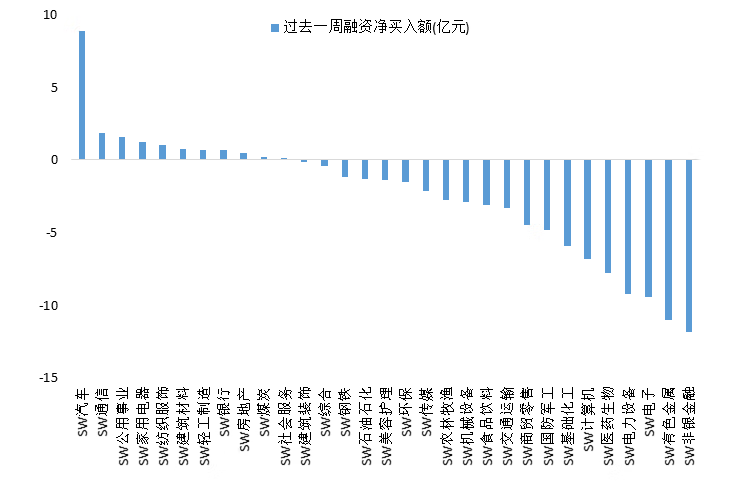

4月30日,两融资金占比为3.98%,4月25日为8.73%,反映出杠杆资金加仓意愿下降。截至4月30日,上周融资净买入的前三行业为汽车、通信、公用事业。

图7:上周两融资金行业流向(亿元)

数据来源:Wind、鑫元基金

四、权益市场展望和策略

从宏观环境来看,市场进入相持阶段,与2018年底和2019年初有相似之处,但也有显著不同。当前美国对全球加征关税,且通胀压力较大,这将制约美联储的政策转向速度。国内方面,4月制造业PMI指数低于荣枯线,企业盈利受损,但出口数据仍有一定韧性。短期内,总量分子的结构性景气交易可能转向更长久期的方向,总量分母进一步宽松的可能性有限。在权益市场策略上,建议采用哑铃策略,其中红利资产作为基本仓位,维持相对收益。对于围绕关税的短期博弈性交易,建议加快止盈,降低仓位。同时,关注海外互联网大厂的良好财报表现,尤其是人工智能板块的营收超预期,结合A股上市公司一季报情况,建议关注计算机、传媒、电子、机械设备等成长方向的行业。整体而言,权益市场短期内可能维持分化格局,投资者可关注低估值和成长性板块的投资机会,同时警惕高估值板块的调整风险。

#2025巴菲特股东大会上说了什么?#

$鑫元国证2000指数增强C(OTCFUND|018580)$

$鑫元数字经济混合发起式C(OTCFUND|018819)$

$鑫元华证沪深港红利50指数A(OTCFUND|021881)$

风险提示:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。