红利资产韧性凸显

昨天盘中,上证综指最高一度冲高至3406,到了下午13:08左右,各大指数出现了意外跳水。不过最终收盘时,仍然有几大指数强势逆势收红,比如上证红利、沪深港红利50等红利类的指数。

同样在昨天的盘中,我们还可以捕捉到一个信息,那就是从下午13:30开始的这波日内小反弹,哪个指数反弹的多,哪个指数反弹的少,这个信息很重要,因为它可以帮你发现主力资金站在当时的情况下,盘中不确定时,更愿意“抄底”哪个指数,背后又对应了哪个风格。

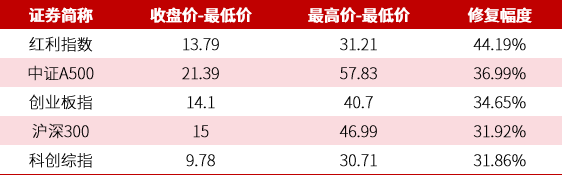

这里,我们就对比五个指数看一看。从下图中可以看到,在这五个指数里,昨天下影线相对是最长的红利指数,下影线相对最短的指数是科创综指,如果把更多策略指数看一遍,就会发现昨天价值类、红利类、低波类的指数日内修复的幅度明显更大。$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

图1:当日收盘,几大指数日内的修复幅度对比

数据来源:Wind,鑫元基金量化投资部整理

从历史上的大部分情况来看,对于因事件不确定所致的跳水,红利类资产往往存在错杀机会。这是因为红利类资产一方面有高股息的“长期安全边际”,历史上的长趋势是相对优秀的;另一方面,红利指数成分股中央国企占比更高,主营业务相对以“我”为主,海外业务占比较小,具备较强经营稳定性。

基金鑫元中证800红利低波动指数C 中风险股票型成立以来涨跌幅:2.00%

大市值和红利类风格的“安全边际”更大

对于下一阶段,市场的风格会不会有什么变化?从量化的角度看,我们总体上认为大市值和红利类风格的“安全边际”更大,这主要基于三个原因:

一是当前微盘股的吸筹率。截至上周五,华证微盘指数的“吸筹率”已经超过2014年以来97%分位数,前期已经超过99%分位数,这个数据接近于2023.10水平,左侧过热风险加大,对于触发了这个级别的信号,我们一般认为某种市场风格进入到了一个比较“脆弱”的阶段,会对该风格保持阶段性谨慎的态度。

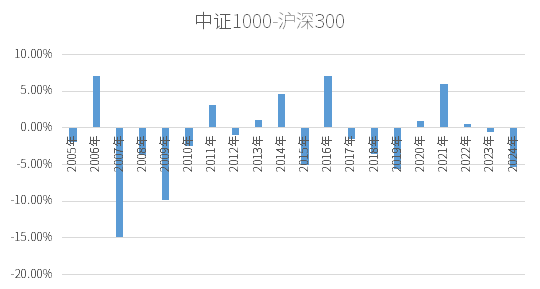

二是日历效应下的大市值风格优势。从历史上看,相比于5月份,6月份的市场更容易回归现实数据。在这个过程中,沪深300相对于中证1000具有相对更高的胜率,从下图中可以看到,在过去20年里,沪深300在6月份跑赢中证1000的胜率为60%,相对收益率均值为1.23%,明显高于5月份30%的相对胜率和-3.09%的相对收益率均值。从全年维度看,“大市值效应”在全年12个月份里排名第三,仅次于4月份(正好是一季报密集披露期)和10月份(正好是三季报密集披露期)。

$鑫元中证800红利低波动指数C(OTCFUND|022331)$

表1:过去20年,“中证1000-沪深300”

在6月份的相对涨跌幅

数据来源:Wind,鑫元基金量化投资部整理

三是公募基金的监管导向。5月7日当天,证监会发布了《推动公募基金高质量发展的行动方案》,其中强调了公募权益基金业绩比较基准的作用,从目前第一批26只浮动管理费率产品所设置的业绩比较基准看,均设置为沪深300、中证500、中证800和中证A500,暂时没有一只选择了中证1000甚至更小市值的宽基指数。这其实已经透露了一个风向,那就是未来新发的浮动管理费率产品(全市场选股)的主流业绩比较基准指数大概率是大中市值指数,随着未来监管对于公募权益考核的细化指引落地,“公募欠配-超配”的定价逻辑仍然会反反复复地演绎,这一点持续利好大市值与红利类指数。

#“算力航母”启航在即,机会来了?#

$鑫元中证800红利低波动指数A(OTCFUND|022330)$

风险提示:

基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现。