黄金是如何从极低通胀时期的“边缘资产”,逆袭成为通胀时代资产配置压舱石的?一起来看看吧~

黄金在极低通胀时代的“低效”表现

在《与天为敌》一书中,伯恩斯坦提出了一个观点:“当均值自身也在不停变化时,以均值回归预测未来往往是危险的”。其举了一个例子——直到20世纪50年代末,股票的股息率都高于债券利率。当时人们的共识是,股票的风险大于债券,只有当股票带来的股息收入高于债券利息收入时,投资者才愿意买入股票。但到了1959年,上述情况出现了逆转,逆转的原因是通货膨胀出现了明显的变化。从1800年到1940年,生活成本平均每年上涨仅0.2%,其中有69年是下降的,即将近一半的年份里生活成本不涨反跌,1940年的生活成本指数只比140年前高28%。在这种极低通胀的情况下,持有固定价值的美元资产(如债券,其持有到期的价值为票面本金加上利息,“价值”是固定的)是一件愉快的事,而持有变动价值的资产(如权益和黄金)则被视为一件高风险的事。

上述的逻辑或许也能帮助我们理解黄金资产在1959年以后投资价值的变迁。在西格尔教授的《股市长线法宝》一书中统计了1802年至2012年的数据,黄金年平均真实收益率只有0.7%,只略高于通货膨胀率。但参考上述的逻辑,在1800-1940年之间,美国处于极低通胀时代,生活成本几乎是原地踏步的,投资者对于规避通货膨胀风险的诉求极低,固定价值的美元资产能够帮助投资者获得较为稳稳的幸福,无需担心金融资产价格的波动。在这种情况下,持有价格波动相对较高的黄金则是一件高风险的事,黄金对抗通货膨胀的能力并不突出。

二战改变了一切

第二次世界大战及其后果改变了这一切。从1941年到1959年,年均通货膨胀率跃升至4.0%,生活成本指数除了一年外其余每年都上涨。由于物价的持续攀升,“购买力刺客”使得债券从一种低波动性的金融工具,变成了一种风险较高的投资品。根据伯恩斯坦的记载,到1959年,美国财政部于1945年发行的债券,其购买力仅为1949年时的一半。且通货膨胀在20世纪60年代以后并没有出现根本性的改善。

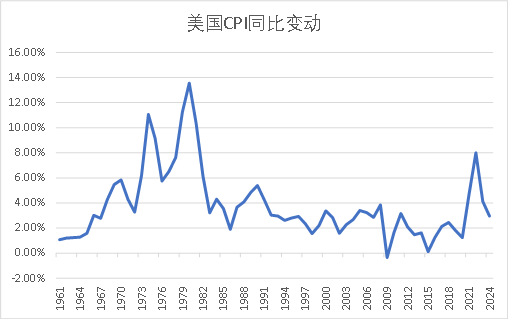

世界银行的数据显示,从1960-2024年,美国CPI继续保持较高增长,年化复合增速保持在3.76%的极高水平,且仅在2009年,受次贷危机的冲击CPI出现了下跌,下跌幅度也仅为0.36%。其后在美联储的介入下,美国经济爬出了经济危机的泥沼。尽管相比于危机之前,美国经济复苏历程依然十分缓慢无力,但通货膨胀则迅速回到了2%以上,并在疫情之后成为了困扰美联储的头号强敌。

数据来源:wind,数据区间1960-2024。市场有风险,投资须谨慎。

黄金价值的再发现

展望未来,每年生活成本接近零增长的“田园牧歌时代”已经一去不复返,在信用货币体系下,身兼维护金融体系稳定和维持宏观经济稳定的中央银行们更倾向于保持一定水平的通货膨胀而非零通货膨胀。2012年1月,美联储发布的第一份正式的货币政策框架《货币政策长期目标和战略的声明》就明确将个人消费支出价格指数(PCEPI)年增长率 2%作为长期通胀目标。

在这种情况下,黄金规避通胀风险的能力得到了市场的关注。如果只看1959年底至2024年,65年间黄金价格涨幅高达73.76倍,年化复合增速6.86%,虽然不及同期标普500指数7.42%的年均增速,但黄金帮助我们对抗“购买力刺客”的能力还是非常强的。况且在马科维茨的分散化投资理念在20世纪70年代被市场实践者广泛接受后,黄金凭借着其明显不同于股票和债券的特性,也成为了多元化投资组合中非常重要的组成部分。

因此,尽管近期金价出现了明显的波动,我们还是建议各位投资者,对未来金价的上涨应当基于合理的收益预期,并且从中长期资产配置的角度出发,把黄金当做一种能够对抗通胀和不确定性、并能有效优化资产配置的投资工具进行长期配置。

注:数据来源wind,黄金价格指伦敦金价收盘价,标普500指数(S&P 500 Index),统计区间1959.12.31至2024.12.31。

风险提示:本材料仅供参考,不构成任何投资建议,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。投资者在进行投资前请仔细阅读基金的《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金管理人可能会根据市场情况在符合《基金合同》约定的前提下调整投资策略和资产配置比例,导致投资收益不及预期。市场有风险,投资须谨慎。市场观点具有时效性。

$前海开源黄金ETF联接C(OTCFUND|021740)$

#八月基金投资策略#