大家好,我是阿热。

上周五,美股三大指数集体收跌,跌幅为5月以来最大幅度,黄金现货价格明显走高,日内涨超2%,目前重回3350附近。

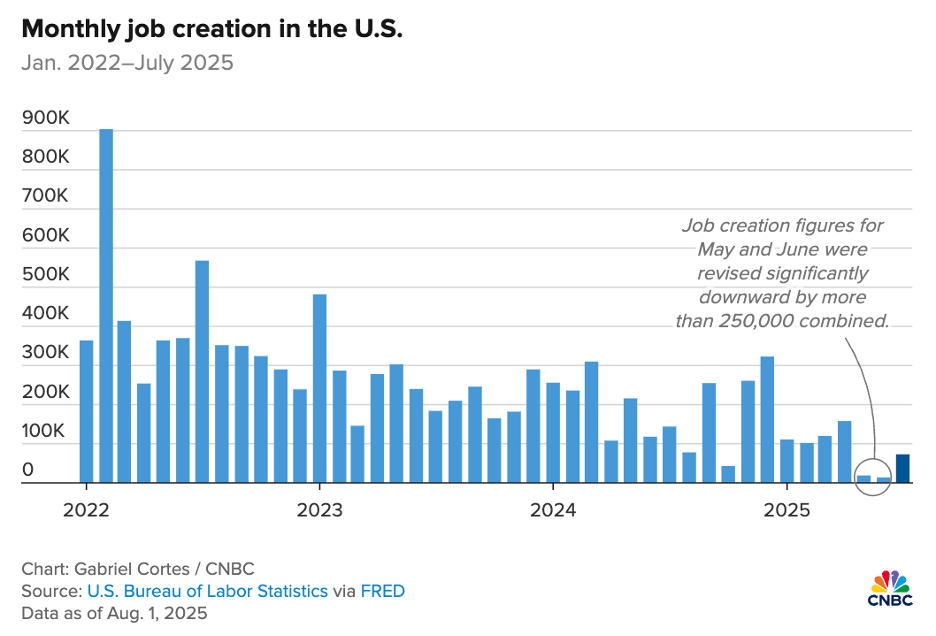

消息面上最大的冲击就是周五的非农就业数据大幅不及预期,前值14.7万人,预期11万人,实际公布为7.3万人。并且,5月和6月的非农就业人口遭遇大幅下修,分别仅剩1.9和1.4万人,几乎等于没有增长,总计下修了25.8万人。

相比起来失业率反而算好消息了,仅小幅上升到4.2%,符合预期,而从去年7月开始,失业率就一直在4%-4.3%的水平徘徊,所以还算稳定。

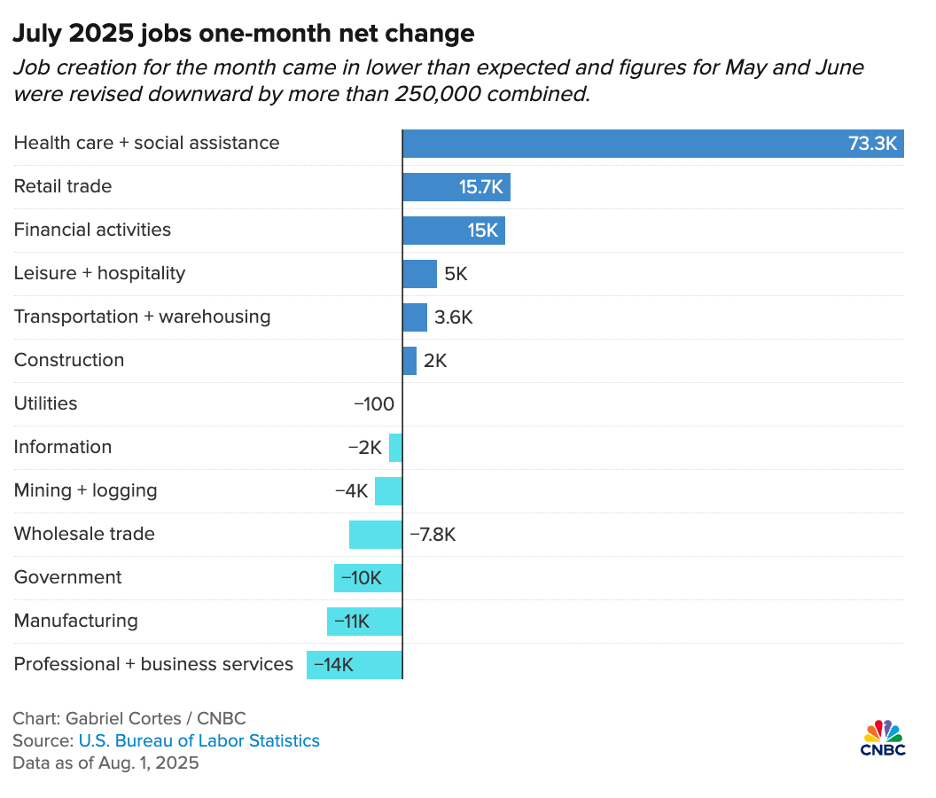

行业里唯一表现稳定的板块是医疗和社会服务,占了全部新增就业的94%。

家庭调查部分情况就更严峻。就业总人数减少了26万人,劳动参与率下降到了62.2%,是2022年11月以来最低水平;长期失业者快速增加,平均失业时间飙升到了24.1周,有1.82万人失业超过半年,占全部失业人数的四分之一。

唯一值得松口气的就是薪资,7月时薪环比增长0.3%,同比增长3.9%,略高于预期,只是这是一个落后指标,薪资提升的含金量在就业疲弱面前显得非常无力。

数据总体反映整个就业市场站在悬崖边。Manpower北美区总裁就指出,就业虽然没有崩盘,但这种持续的降温,会让压力不断聚集,暗示迟早要出事。

CME上对于9月降息的预期从37%飙到了85%,但这种因经济疲软出现的降息不是什么好消息。

很多朋友好奇为什么会出现数据大幅下修的情况,是数据烂得终于瞒不住了吗?

一方面,非农数据的月度调整是惯例行为,6月被下修的主要是政府、休闲和酒店业、建造业的就业数据,合计被下修了9万人,占6月非农数据下修值近7成,历史上这些行业预测误差较高,所以容易出现较大波动。

另一点是,非农数据不是实际调查、而是基于历史数据预测,意味着在经济转折期数据常会出现大幅修改。通过对4月数据的分析,模型预测5、6月的就业数据也很好。但经过实际统计,这两个月受关税影响,企业和经济都受到巨大冲击,所以数据在后期大幅下修。

机构也普遍认为数据并未造假,而确实是美国经济受到冲击,5月后大幅衰退。所以周五晚上很多机构敏感地开始卖出美股,主要是担心降息也没法很快把美国经济拉回来。

接下来经济会出事吗?

先明确的是,大面积裁员才是最危险的信号,意味着失业→无收入→冲击消费→失业的恶性循环。而企业还停在暂停招人的阶段,目前从初领失业金人数以及JOLTS报告的反馈,还未看到裁员明显上升的迹象。

另外,经济恶化一般从对利率敏感的制造业开始,制造业利润下跌、裁员、进而影响至服务业。而这轮周期的制造业异常坚挺,利润水平还在高位横盘,缓冲垫是较厚的。

总体来说,经济风险还在可控范围内。虽然特总的关税大计又在搞事,但制造业的缓冲垫还可以抵抗冲击。另外,特总的减税、去监管会持续刺激市场,给经济和就业市场一定的支撑。美联储现在降息还来得及把就业市场拉回来。

但特总偏要添油加醋,说了一句刷新认知的话:如果鲍师傅不降息,美联储理事会应“接管控制权”。通常有7名理事进行降息投票决意,而有2人公开支持降息,库格勒又在周末刚刚宣布辞职,这个空缺会由特总提名,意味着至少有3人支持降息。如果特总再争取到一人,即使鲍师傅不愿降息,特总也可以强行推动。但真的出现这样的发展的话,市场就会加剧“美联储不再独立”的担忧。

简单来说,宏观经济下滑的鬼故事又来了。正好周末还有美股“传奇”大v高调唱空。观点没有什么变化,也没必要反复讲来讲去。第一,美股真的是很数据驱动交易;第二,后续观点和操作取决于仓位。如果仓位很高,美股确实位置不低,可以适当减仓;如果像我们一样仓位不高,大概心态也和我们一样在等着回调加仓。

个人观点,仅供参考,欢迎交流。

#军工涨势扩大 多股创历史新高##低空经济突破:吨级无人机跨海运油##特朗普“降价大棒”挥向药企!影响几何?##八月基金投资策略##每日信息前沿#

$易方达黄金ETF联接A(OTCFUND|000307)$$华安黄金易ETF联接A(OTCFUND|000216)$$华安黄金易ETF联接C(OTCFUND|000217)$$国泰黄金ETF联接A(OTCFUND|000218)$$天弘上海金ETF发起联接A(OTCFUND|014661)$

$易方达纳斯达克100ETF联接(QDII-LOF)A(人民币)(OTCFUND|161130)$$宝盈纳斯达克100指数发起(QDII)A人民币(OTCFUND|019736)$$浦银安盛全球智能科技(QDII)A(OTCFUND|006555)$$国金量化多因子股票A(OTCFUND|006195)$$招商成长量化选股股票A(OTCFUND|020901)$