当国际金价因避险情绪缓和而回落时,精明投资者正将目光转向更具盈利确定性的资产。数据显示,$摩根标普港股通低波红利指数A$(005051)近6个月收益9.94%,远超黄金ETF的-3.84%和沪深300的-5.22%,印证了“股息驱动”策略在当前环境下的优越性。

这种策略升级的核心逻辑在于:

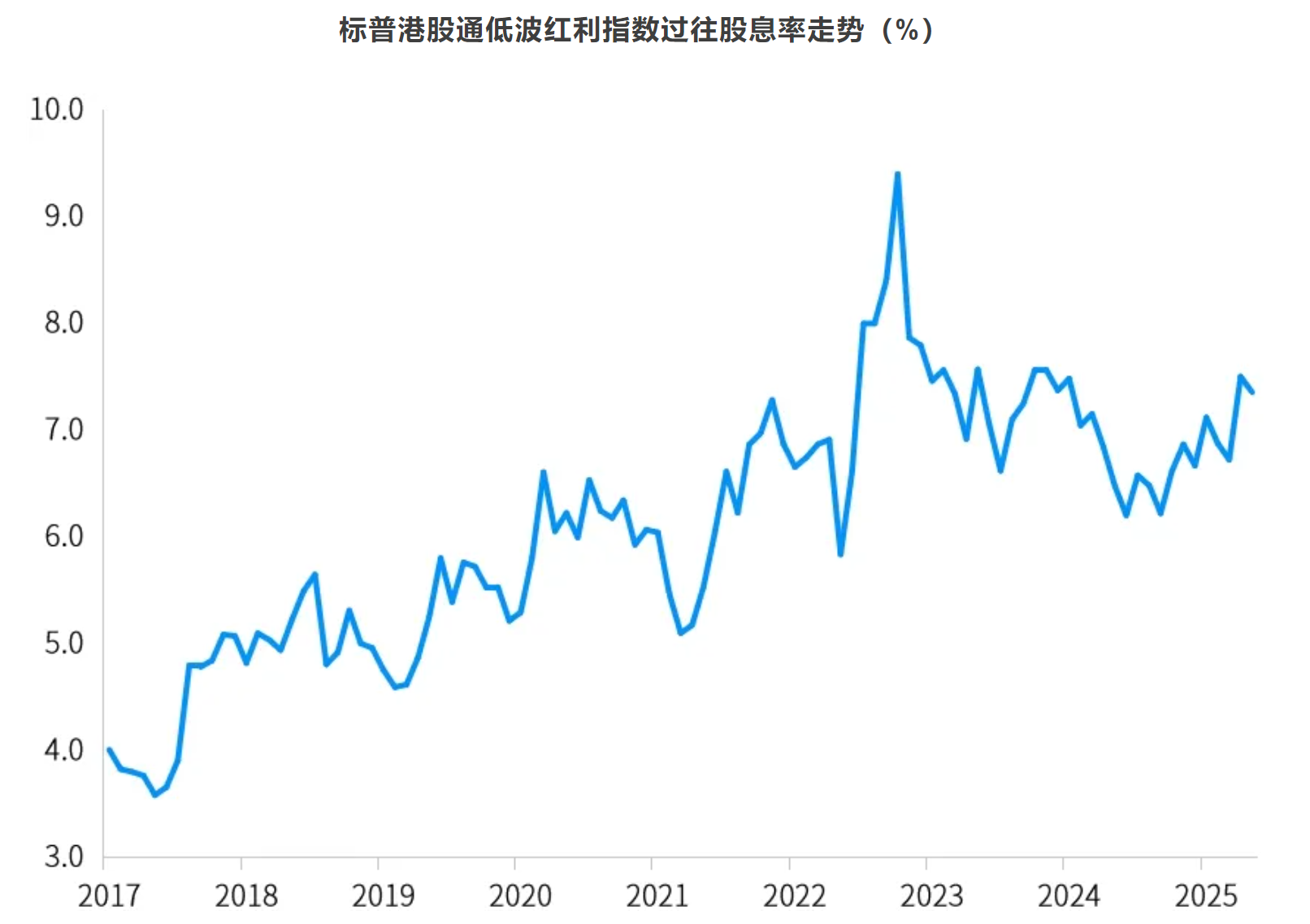

1. 收益来源差异化:黄金收益依赖恐慌情绪,而红利资产则基于企业盈利与分红的持续性。标普港股通低波红利指数成分股近半数在A/H两地上市,平均股息支付率稳定在35%以上。

2. 风险补偿更优:港股金融股较A股折价20%以上,在利率下行周期中,这类高现金流资产的配置价值凸显。005051近一年夏普比率1.59,风险收益比优于92%同类产品。

3. 政策红利加持:新“国九条”强化分红要求,而港股上市公司的分红历史更悠久、机制更成熟。

从资金流向看,这种策略转变已成趋势。7月以来,港股红利ETF净申购额环比增长40%,而005051规模突破12.77亿元,年内净申购份额增长超200%。该基金前十重仓股中,工商银行(01398)、中国石化(00386)等兼具低估值(平均PE 6.8倍)与高股息(平均股息率5.2%)特性,在美元弱势周期中,这类资产的“估值修复+股息收益”双引擎动力充沛。

对于投资者而言,当前需关注两大窗口期:

- 战术性调整:7月16日005051微跌0.04%后,历史数据显示其平均在3个交易日内收复失地;

- 战略性布局:美联储若于9月降息(概率65%),港股红利资产将迎来全球资金再配置浪潮。

作为防御升级的标杆产品,$摩根标普港股通低波红利指数A$(005051)不仅近三年累计收益38.03%,其行业均衡配置(银行20%-30%+电信能源等)更能有效对冲单一板块风险。在AI概念股波动率攀升至年内高点的当下,这类“慢牛型”资产的配置价值愈发凸显。#两家酒企业绩变脸 行业寒冬来临?#