一、上周股市运行情况

市场震荡上行,小盘价值风格相对占优。上证指数上涨0.51%,沪深300上涨0.47%,中证1000上涨0.64%。风格方面,小盘风格持续,价值风格相对占优。行业结构层面,有色金属、传媒、医药生物等涨幅靠前;电子、家电、食品饮料等跌幅较大。资金方面,截至上周四,融资净买入125.79亿元,跟踪沪深300指数的ETF资金净流出26.45亿元。

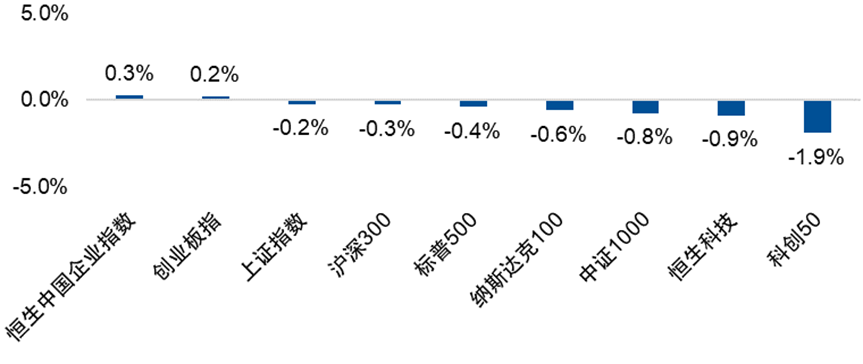

图:全球主要指数上周涨跌幅

注:数据来源:Wind,各个指数的涨跌幅统计时间范围是2025年6月9日至2025年6月13日。以上仅作为对指数涨跌幅的客观介绍,不代表相关基金未来表现,不作为投资收益保证或投资建议。

二、原因分析

国内通胀数据偏弱,出口增速回落。5月CPI同比持平,环比转跌,食品项由于高基数效应、能源价格由于国际油价大幅下探推动成品油价格下行,对CPI拖累较大。PPI同比跌幅再度走扩,同比-3.3%,主要由于:1、去年同期的高基数效应加剧跌幅;2、国际输入性因素影响油气、煤炭行业价格;3、南方高温雨水天气增多影响施工,并且建材生产供给充足,基建、地产价格偏弱。进出口方面,由于外需边际走弱、高基数效应以及此前“抢出口”行为,5月出口增速回落符合预期。

海外方面,中美经贸磋商或再度提升风险偏好,美国通胀低于预期推动降息预期升温。中美经贸磋商机制首会取得进展,释放积极信号,可能再度提振市场风险偏好。关税政策生效背景下,美国通胀表现低于市场预期,虽然短期降息急迫性不强,市场对美联储年内降息信心有所增强,全年预期降息次数增加至两次,流动性宽松背景下利好权益资产。

行业方面, 本周传媒和医药生物表现相对领先,家电行业表现相对落后。具

1、传媒:近期板块景气度有所提升。其中,游戏板块在国内市场需求复苏以及出海业务的推动下,收入端维持较高增速。影视板块票房收入增长态势强劲。今年端午档总票房达到4.6亿元人民币,同比提升20.1%。

2、医药生物:国产创新药出海成果获得持续验证,本周市场预期部分港股创新药公司有望取得大额BD。中长期来看,中国已成为跨国药企专利采购主要来源地,国内创新药研发能力预计将持续获得国际市场认可。

3、家电:基本面方面,部分地区短期内需求受到一定限制。例如,江苏、重庆、山西等地由于需求增长迅猛,导致国家补贴额度消耗较快。其中,江苏地区线上补贴已暂时停止。

三、后市展望

总量层面,需求不足、预期偏弱仍为核心制约,继续关注大盘、价值类资产。短期来看,受中美会谈释放积极信号影响,外部冲击降温,关税反复可能性不大,经济边际企稳。从近期数据看,经济修复依然受到需求不足制约。虽然通胀连续4月同步负增有国际油价等短期输入因素影响,但需求不足,预期偏弱的现实依然存在,经济仍有下行压力。虽然外部压力减弱,但扩张性政策基调与扩内需大方向不改的背景下,增量政策依然可期。预计未来市场交易的主线将回归经济复苏,在复苏初期大盘价值类资产或体现出更强韧性。建议关注业绩确定性较强的核心资产,沪深300与中证A500代表的核心资产。

行业层面,外部环境短期有所改善、市场风险偏好有望迎来提振窗口,叠加产业趋势进展,中长期看好科技成长资产。

1、红利资产:中期来看,各类中长期资金入市对红利资产的需求依然存在。基本面方面,红利资产基本面较为稳健,尤其在外部扰动因素仍存的背景下,其防御价值更为突出。

2、科技成长类资产:科技成长类资产的交易拥挤度已回落至较低水平。从基本面来看,近期产业趋势持续向上,例如DeepSeek-R1完成版本升级,豆包发布视频通话功能并接入图像识别能力,进一步拓展其在日常生活中的应用场景。政策层面,各级政策对新质生产力发展支持力度持续加大,板块关注度显著回升。

3、经济周期类资产:当前,国内经济呈现温和修复态势,但名义增长中枢尚未显著上行。关税不确定性依然是周期类资产面临的重大风险。但也要注意到,国内新消费产业趋势正在兴起,有望推动经济周期类资产演绎结构性行情。

$易方达恒生港股通高股息低波动ETF联接发起式A(OTCFUND|021457)$

$易方达中证红利低波动ETF联接发起式A(OTCFUND|020602)$

$易方达恒生科技ETF联接(QDII)A(OTCFUND|013308)$

$易方达中证人工智能主题ETF联接A(OTCFUND|012733)$

$易方达沪深300ETF联接A(OTCFUND|110020)$

$易方达中证A500ETF联接A(OTCFUND|022459)$

风险提示:以上内容仅代表个人观点,不代表公司观点,亦不代表对市场和行业走势的预判,不构成投资动作和投资建议。建议持有人根据自身的风险承受能力审慎作出投资决策。本材料不构成公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件,本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,基金过往业绩和获奖情况不预示未来表现。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资需谨慎。

投资者在投资基金前应认真阅读《基金合同》和《招募说明书》等法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品,完整版风险提示函详阅易方达官网。