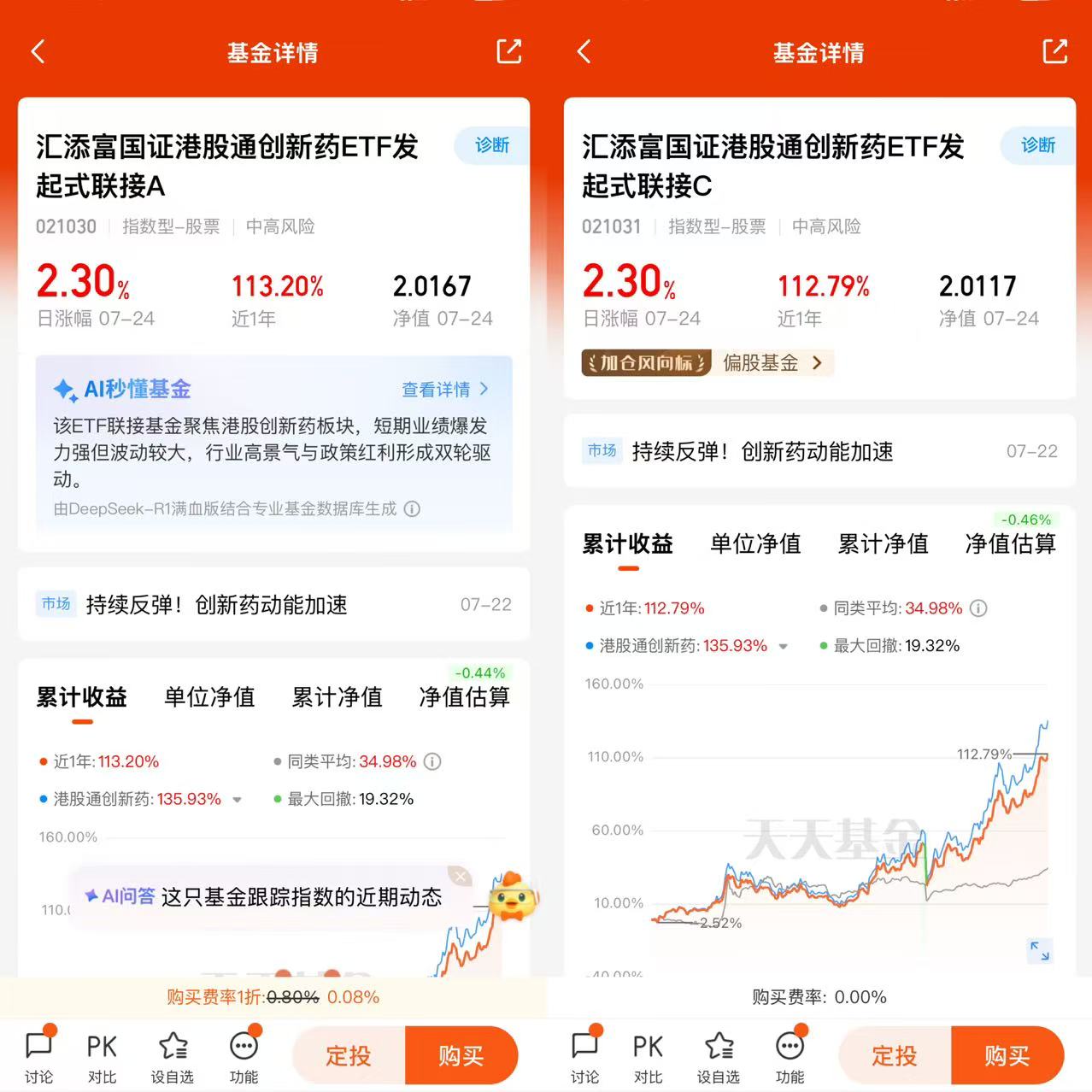

#下半年行情主线是哪个?##汇财友道#$汇添富国证港股通创新药ETF发起式联接C$ 当前,全球资本正在重估中国优质资产,中国创新药正从实验室走向世界舞台。在政策扶持、研发突破与资本涌入的共振下,创新药板块或迎来价值重估的历史性时刻。

港股创新药板块出现一个独特现象——指数上涨,估值却在下行。

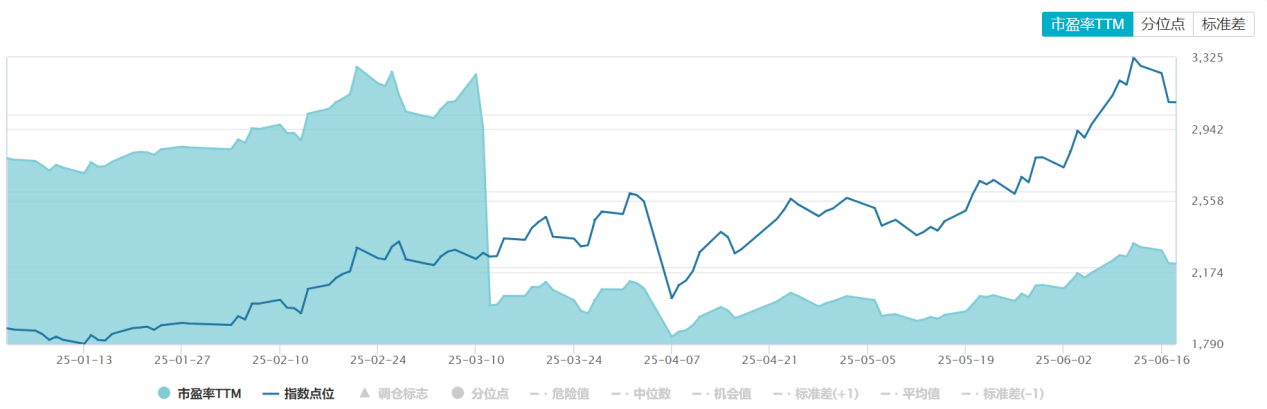

Wind数据显示,截至2025年6月18日,港股创新药指数自年初以来大涨59.97%,但估值不升反降——市盈率TTM降至28.4倍,低于2025年1月2日的39.44倍。

这一“越涨越便宜”的现象背后,是港股创新药企业的业绩爆发式增长。随着研发成果转化为上市产品,企业营收与利润大幅提升,业绩增速远超股价涨幅。行业正迎来关键转折点,龙头创新药公司正在逐步进入扭亏为盈的阶段。

产业复兴:创新药板块的强势崛起

过去四年,创新药板块经历了漫长寒冬,研发周期漫长、投入巨大、失败风险高等因素曾让创新药企业股价持续承压。如今,2025年或成为港股创新药行业的逆转之年:

“支持创新医药产业的高质量发展”

国内创新药审批速度明显加快。2024年中国创新药从上市申请到获批平均用时为517天,较整体药品加快57天,获得优先评审的创新药比创新药整体的平均时长再压缩189天。截至5月底,全球获批新药数量已达54款,其中国产创新药34款,接近去年全年37款的水平。

国内创新药进入医保目录时间加快。受益于谈判机制成熟,21-24年医保谈判成功的创新药中近90%上市2年内即进入医保。

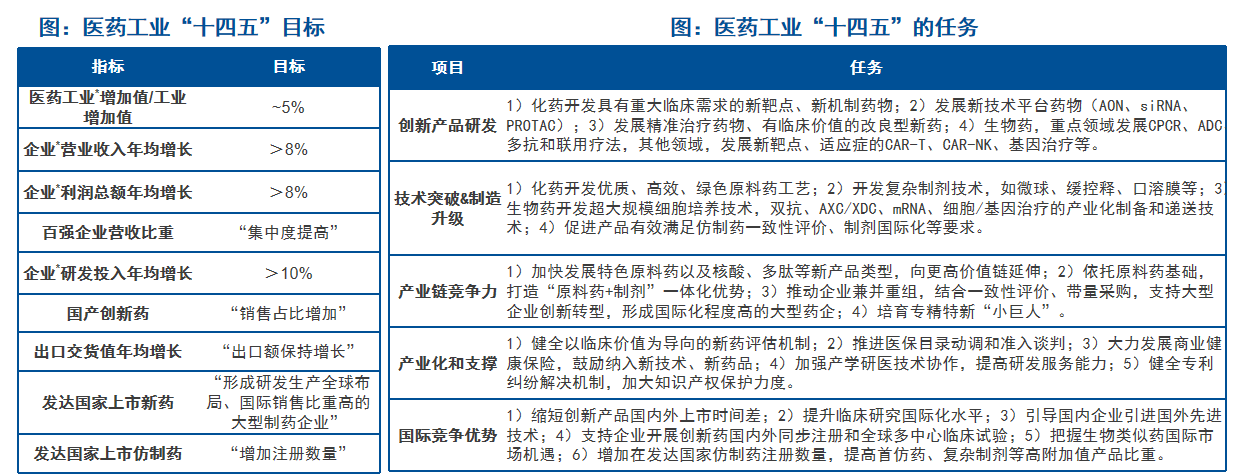

展望“十四五”时期,创新产品的销售额增加且新技术将有所发展,产业集中度将进一步提高,制药、制剂的质量和国际竞争力将有望进一步提升。

全球竞争力增强,出海交易逆势增长 近期,全球顶级肿瘤大会上,中国药企一口气展示71项原创性研究成果,展现强大研发实力。 2024年,全球大型药企专利采购中有31%的分子来自中国,ADC、GLP-1等领域频现大额License out订单。当前,中国已经成为仅次于美国的创新药管线研发地。 2025年一季度,国内创新药License-out交易达41起,总金额369亿美元,基本接近2023年全年水平。 创新药出海的商业模式受关税等外部因素影响较小,在关税等冲击后仍有创新药大额交易达成,在成长属性的行业中有相对确定的优势。海外客户面临专利悬崖等问题,对中国创新药BD需求较高,这一趋势很难逆转。

时代浪潮中的创新药:三重共振开启新纪元

(一)政策星河:制度保障铸就发展基石

2025年的政策图谱中,创新药已升华为国家战略的璀璨星辰。从《全链条支持创新药发展实施方案》的顶层设计,到审评审批时限压缩至30日的效率革命;从医保支付端“特例单议”机制的突破,到丙类目录为高值创新药开辟的支付通道——这场自上而下的制度革新,正以惊人的速度重塑行业生态。北京试点项目审批用时最短仅18个工作日,较改革前提速70%,这种“中国速度”让全球药企侧目。更值得关注的是,地方政策如上海的研发补贴、广州的税收优惠,与中央政策形成完美共振,构建起从实验室到临床的全程护航体系。

(二)产业春潮:研发实力绽放全球光芒

当中国创新药管线覆盖全球1300个赛道,在22%的赛道中研发进度领跑全球时,这场静默的革命已悄然改变产业格局。2025年前5个月批准的20余款1类创新药,数量刷新近五年同期纪录;ASCO年会上70余项中国原创研究入选口头报告,恒瑞医药72项研究中的70项为创新药研究——这些数字背后,是中国药企从“快速跟随”到“源头创新”的战略跃迁。更令人振奋的是,license-out交易额突破500亿美元,8款国产创新药获FDA批准,泽布替尼全球销售额同比增长107%——这些里程碑式的突破,标志着中国创新药正式登上全球舞台。

(三)资本暖阳:估值洼地孕育投资机遇

经历四年调整后,医药板块PE已接近历史低点,MSCI中国医疗保健指数自2021年7月以来累计下跌69.0%。但在这片看似寒冷的估值冰原下,创新药板块正孕育着春的生机。港股创新药ETF市盈率从64倍降至31倍,PEG已低于0.8,价值与价格的严重背离,为敏锐的投资者提供了绝佳的布局窗口。当首批“18A”生物科技企业逐步进入商业化阶段,行业基本面的持续改善,正推动着估值修复的浪潮悄然涌动。

汇添富国证港股通创新药ETF发起式联接C:纯度与效率的完美平衡

(一)基因优势:100%创新药的血统纯度

在众多投资工具中,汇添富国证港股通创新药ETF发起式联接C基金以其独特的“纯度”脱颖而出。作为市场上唯一跟踪恒生港股通创新药指数(修订后)的ETF联接基金,其成分股100%聚焦于创新药领域,彻底剔除了CXO等关联行业的噪音。这种纯粹性,让投资者能够精准捕捉创新药板块的核心机遇,避免因行业交叉带来的收益稀释。

(二)规模效应:125亿资金构筑的流动性护城河

截至2025年6月底,该基金规模已突破125亿元,月内日均成交额超75亿元,多次单日成交额突破百亿。这种规模优势不仅降低了交易成本,更确保了投资者在任何市场环境下都能从容进出。当其他创新药基金因规模过小而面临流动性困境时,汇添富ETF联接C基金却能以“大船抗风浪”的稳健姿态,为投资者提供安心的投资体验。

(三)效率革命:T+0交易与指数编制的双重赋能

支持T+0交易的特性,让该基金成为日内交易者的利器。投资者可以根据市场变化灵活调整仓位,捕捉短期波动带来的收益机会。而其跟踪的恒生港股通创新药指数,通过动态调整成分股,始终保持对行业前沿的敏锐捕捉。这种“指数+工具”的双重优势,让投资者既能享受行业增长的红利,又能通过交易策略提升收益弹性。

投资地图:四大主线指引未来方向

(一)临床数据:价值重估的催化剂

2025年上半年,信达生物IBI363治疗黑色素瘤的ORR数据、云顶新耀EVER001治疗膜性肾病的UPCR数据等临床突破,成为推动股价上涨的核心动力。投资者应密切关注创新药企业的临床结果披露节点,这些数据不仅决定了单个品种的命运,更将重塑市场对整个赛道的价值认知。

(二)出海授权:全球价值的兑现通道

上半年中国创新药BD出海交易超50起,总金额超480亿美元,其中ADC、双抗、GLP-1RA等赛道贡献显著。涉及5款ADC产品、4款双抗/多抗产品、4款GLP-1RA类产品——这些全球稀缺、国内强势的管线,正成为价值兑现的核心载体。投资者可通过布局相关企业,分享中国创新药全球化的红利。

(三)政策红利:支付端改善的持续动力

随着商保创新药目录落地在即,医保支付端有望迎来根本性改善。进入医保的创新药平均销量增长达300%,峰值渗透率提升至非医保品种的5倍。政策驱动的销量爆发,将为创新药企业带来稳定的现金流和估值提升空间。投资者应重点关注已纳入医保或有望进入商保目录的品种。

(四)业绩兑现:从估值修复到价值成长

当集采、国谈等政策压力逐步释放,创新药企业的盈利能力正在显著提升。恒瑞医药创新药收入占比超50%,2024年同比增长30.6%;百济神州替雷利珠单抗美国市占率已达15%——这些数据表明,创新药行业已从“政策驱动”转向“业绩驱动”。投资者应优先选择已形成产品矩阵、具备商业化能力的龙头企业,享受估值修复与业绩增长的双重红利。

星辰大海:与行业共成长的投资哲学

站在2025年的中点回望,创新药板块的每一次突破都镌刻着时代的印记。从政策春风的吹拂,到产业实力的崛起;从估值洼地的形成,到资本热潮的涌动——这场变革不仅是行业的自我进化,更是中国医药产业向全球价值链顶端攀登的壮丽征程。

对于投资者而言,汇添富国证港股通创新药ETF发起式联接C基金不仅是一个投资工具,更是一张通往未来的船票。它以100%的创新药纯度,为投资者搭建起一座连接现在与未来的桥梁。在这座桥上,我们看到的不仅是短期波动的数字游戏,更是一个行业从萌芽到成熟的生命周期,是中国创新药从跟跑到领跑的历史跨越。@汇添富基金