#下半年行情主线是哪个?##汇财友道#

一、政策红利释放:从“挤水分”到“促创新”的范式转变

2025年7月,国家医保局与卫健委联合印发的《支持创新药高质量发展的若干措施》(以下简称《若干措施》),标志着医药行业政策逻辑的根本性转向。该文件首次系统性构建了覆盖研发、准入、支付、临床应用的全链条支持体系,核心亮点包括:

支付端突破:增设商业健康保险创新药目录,重点纳入高临床价值品种,明确商保支付病例可不纳入按病种付费范围;准入端提速:新药从获批到医保准入周期由5年压缩至1年,约80%创新药可在上市2年内纳入医保;研发端激励:探索医保数据开放共享,为创新药临床试验设计提供支持。

这一政策组合拳直接解决了创新药企的“准入难、回款慢”痛点。以PD-1抑制剂为例,2024年同类产品从获批到医保谈判平均耗时14个月,而2025年新获批的ADC药物已实现上市即启动医保谈判。政策催化下,创新药板块估值体系迎来重构,研发管线的临床价值取代短期业绩成为核心定价锚点。

二、市场表现:资金与情绪的双重验证

政策利好与市场资金形成共振效应。7月4日,A股创新药指数单日上涨1.29%,成分股中热景生物(涨停)、神州细胞(+16%)等多只个股创历史新高;港股恒生港股通创新药指数年内涨幅已达68%,康方生物、信达生物等权重股持续走强。资金流向印证板块热度:

主力资金分化显示机构调仓仍在进行;ETF规模创新高:华宝恒生港股通创新药ETF上市前份额达4.35亿份,巴克莱银行持有5%份额,成为第一大机构投资者;估值修复显著:板块市盈率(TTM)58.46倍,处于3年历史98.47%分位,但港股创新药ETF市盈率仅33.99倍,处于近5年18.8%分位。

值得注意的是,板块内部分化加剧。CXO(合同研发生产)企业凭借订单可见性获得资金青睐,而部分缺乏核心管线的“伪创新”标的出现估值回调。这印证了政策导向下市场对研发真实性的甄别能力提升。

三、全球化突围:中国创新药企的出海加速度

政策红利与临床数据双轮驱动下,中国创新药正加速融入全球价值链。2025年上半年,国内药企海外授权(License-out)交易总额达455亿美元,已超2024年全年水平。典型案例如下:

双抗ADC赛道:国产双抗ADC药物以12.5亿美元首付款授权给跨国药企,刷新国产创新药出海纪录;临床数据突破:在ASCO等国际会议中,国产PD-1联合疗法在肺癌适应症的ORR(客观缓解率)达68%,超越进口竞品;产业链协同:药明生物、凯莱英等CXO企业为海外药企提供从临床前到商业化生产的全流程服务,2025Q2订单同比增长40% 。

这种全球化进程正在重塑行业竞争格局。中信建投研报指出,具备“差异化靶点+全球化临床”能力的企业,其管线估值溢价可达30%-50% 。以康方生物为例,其双抗药物AK104在中美同步开展临床试验,推动公司市值半年内增长120% 。

四、汇添富国证港股通创新药ETF发起式联接C(021031)的深度评测$汇添富国证港股通创新药ETF发起式联接C(OTCFUND|021031)$

从基金基本概况来看,该基金成立于2024.4.19日。

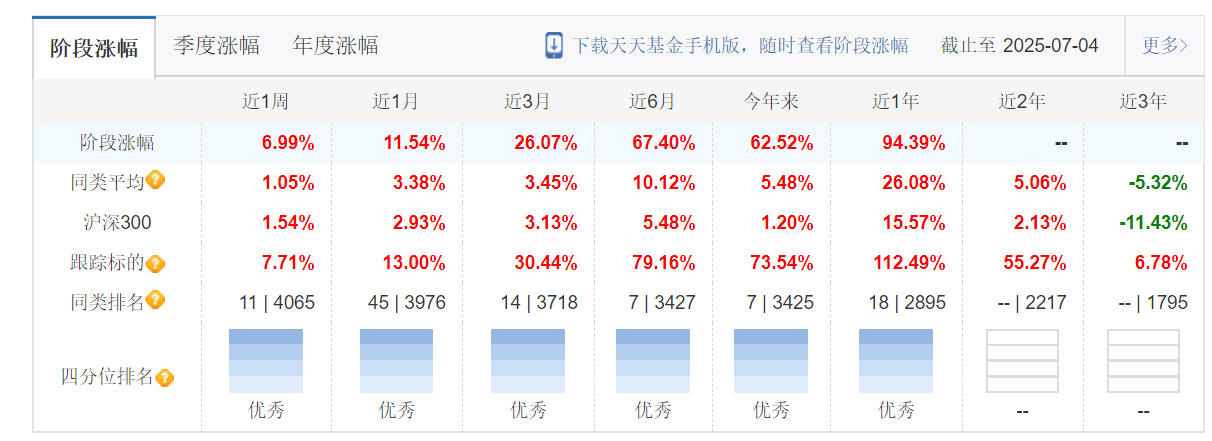

从累计收益走势图来看,该基金今年业绩整体大幅优于同类平均水平。

从三月以来,基金排名也名列前茅。

从阶段性涨幅来看,该基金位列四分位中的优秀位。

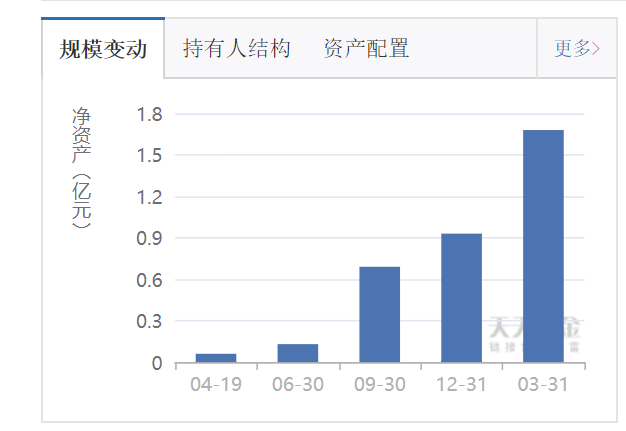

因为以上优秀的表现,该基金的规模呈现阶梯式递增模式。

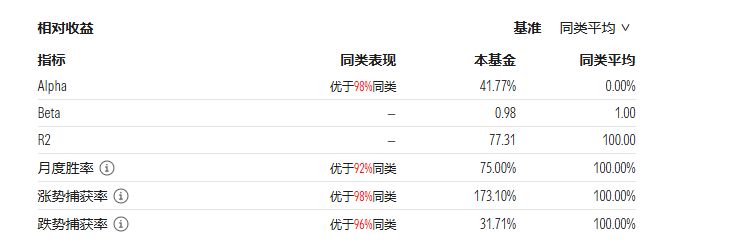

从性价比指标来看,夏普比率、卡玛比率以及索提诺比率均排名同类前2%的位置。

相对收益指标也均优于同类平均,排名前10%。

从基金运作费率可以看出,该基金的运作费率为0.8%,同类平均为0.98%。

这一费率排名同类基金前45%的位置。

五、风险与挑战:繁荣背后的结构性隐忧

在板块普涨行情中,需警惕三重风险:

同质化竞争加剧:ADC、双抗等热门赛道已出现过度拥挤现象,2025年上半年申报IND(临床试验申请)的ADC药物达37个,同靶点重复率超60% ;估值与业绩错配:部分次新股市盈率(TTM)超200倍,但2024年研发费用/营收比中位数达120%,商业化能力待验证;支付能力天花板:尽管商保目录扩容,但创新药年治疗费用超50万元的品种,实际渗透率仍不足15% 。

机构持仓数据显示,公募基金对创新药板块配置比例已回升至8.2%,接近2021年高点,需关注资金获利了结压力。此外,FDA(美国食品药品监督管理局)对海外授权交易的反垄断审查趋严,可能影响部分BD(业务发展)交易落地。

六、未来展望:从估值修复到业绩兑现的过渡期

短期来看,板块将进入业绩验证阶段。2025年中报季,CXO企业订单能见度、创新药企License-out收入确认将成为关键催化因素。中长期看,三大趋势值得关注:

支付端创新:商业健康险与基本医保的“1+N”支付模式逐步成型,2025年商保创新药支出预计达1200亿元,同比增40% ;研发范式变革:AI药物发现渗透率突破15%,药明康德等企业已实现AI辅助化合物筛选效率提升300% ;国际化深化:具备出海能力的企业有望分享全球9000亿美元创新药市场,2025年国产创新药海外销售收入预计突破80亿美元。

对于投资者而言,需聚焦“临床数据+支付能力+全球化布局”三维筛选模型。例如,百济神州的BTK抑制剂泽布替尼已进入美国NCCN(国家综合癌症网络)指南,其海外销售收入占比达45%,成为全球化标杆。

创新药投资进入“深水区”

当前创新药板块已从政策驱动的估值修复阶段,逐步转向业绩与出海双轮驱动的长期价值投资阶段。在医保支付能力提升、临床数据国际化、产业链协同效应增强的背景下,具备差异化管线和全球化能力的企业有望穿越周期。但需警惕同质化竞争导致的估值泡沫,以及海外监管政策的不确定性。投资者应以研发管线临床价值为锚,动态跟踪BD交易进展与商业化放量节奏,在波动中把握创新药产业的长期机遇。