#汇财友道# #下半年行情主线是哪个?#

#创新药利好来袭!最牛赛道迎来新催化?#

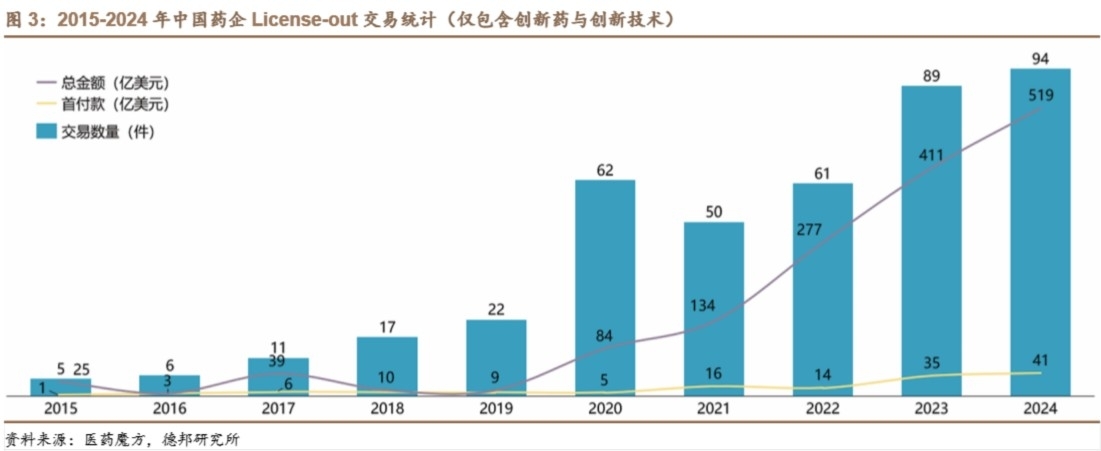

最近刷财经新闻,总被一组数据戳中——截至2025年5月29日,国产创新药出海交易总金额已达455亿美元。这哪是简单的“卖药”?分明是一支来自东方的“创新药舰队”,正举着“中国智造”的罗盘,在全球医药深海里掀起惊涛骇浪。

作为持有汇添富国证港股通创新药ETF联接C近一年的“老船员”,今天想和大家唠唠:这支舰队到底靠什么突围?下半年的“航海图”又藏着哪些机会?

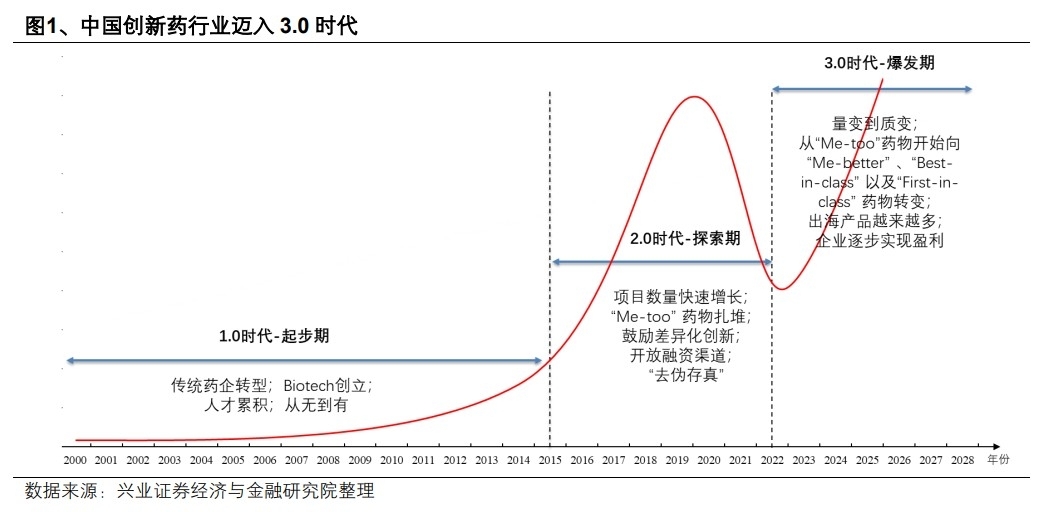

从“跟跑”到“领跑”:中国创新药的“觉醒年代”

五年前,提到国产创新药,市场还总带着点“同情”——要么是仿制药“”,要么是me-too药物“捡漏”海外靶点。但现在呢?

看看数据就知道:2023年全球ADC(抗体偶联药)交易中,中国企业贡献了38%的金额;双抗药物领域,康方生物的PD-1/CTLA-4双抗以50亿美元授权给默沙东,直接刷新中国创新药出海纪录;更别说百济神州的泽布替尼,在美国市场销售额突破15亿美元,成了“中国原研药全球商业化”的标杆。

这背后,是三股力量的“核聚变”:

- 技术硬核:中国在生物药研发、抗体工程、计算生物学等领域的技术积累,终于从“追赶”进入“并跑甚至局部领跑”。比如科伦博泰的ADC平台,能精准设计毒素-连接子-抗体组合,把药物的“杀伤力”和“安全性”平衡到极致,难怪能拿下默沙东的“天价订单”。

- 资本托底:港股18A、科创板第五套标准,为未盈利的创新药企打开了融资通道。以前药企“烧钱研发”靠VC输血,现在二级市场直接“输血”,让科学家们能安心扎进实验室。

- 全球刚需:欧美药企正面临“专利悬崖”——修美乐、格列卫等“印钞机”药物陆续到期,而肿瘤、罕见病领域的新药需求暴增。中国企业的技术性价比(同样疗效,成本可能低30%-50%),刚好填补了这片空白。

我的“上车”逻辑:当“中国故事”遇上“全球验证”

我是2024年5月开始定投这只ETF的。当时很多人还在犹豫:“创新药出海听着美好,万一海外审批不过怎么办?”“国内医保谈判压价,企业利润还有多少?”但我翻了三组数据,决定“赌一把”:

1. 管线质量:港股通创新药指数成分股中,超60%的企业有至少1款进入II期以上的临床管线,其中15%的品种是“全球首创”(First-in-class)。比如荣昌生物的维迪西妥单抗,是全球首个获批治疗胃癌的HER2-ADC,这种“人无我有”的品种,出海议价权自然强。

2. 估值水位:2024年初,指数PE(TTM)不到30倍,比2021年高点跌了60%。要知道,创新药企业的核心价值是“未来管线兑现”,这时候的估值,更像“用面粉价买面包”。

3. 政策东风:国内“十四五”生物经济规划明确支持“出海”,医保谈判也更“温和”——2024年谈判中,国产创新药平均降价幅度从2020年的60%降到了35%,企业终于能在“国内赚钱”和“全球扩张”间找到平衡。

事实证明,这一年的波动没白熬:2024年10月,某成分股的双抗药物在FDA的III期数据读出,股价单日涨了40%;2025年3月,另一家企业的ADC药物收到FDA的“突破性疗法认定”,直接引爆板块。我的账户从买入时的1元,涨到了现在的1.78元——不是靠“炒概念”,而是跟着“真成长”在走。

下半年主线:警惕“泡沫”,抓住“真枪实弹”

现在很多人问我:“创新药板块涨了这么多,还能追吗?”我的答案是:别盯着“概念”,要盯着“证据”。下半年的行情,大概率会围绕三条主线展开:

1⃣ 临床数据“兑奖日”:7-8月的ASCO(美国临床肿瘤学会)年会,是创新药的“期中考”。重点看两类企业:一类是有“全球首创”品种进入III期的(比如某公司的KRAS G12C抑制剂),另一类是“老药新用”突破适应症的(比如PD-1药物在神经退行性疾病中的新尝试)。数据越好,海外License-out(对外授权)的概率越高,对应标的的估值弹性也越大。

2⃣ FDA审批“生死线”:2025年Q3-Q4,至少有5家中国药企的品种要迎来FDA的PDUFA(处方药用户收费法)审批。其中最受关注的是某企业的BTK抑制剂——如果获批,它将成为首个“中国原研、全球同步上市”的血液瘤药物,可能直接打开30亿美元的全球市场。

3⃣ 政策“再加码”:下半年可能会出台“创新药出海专项支持计划”,比如简化出海品种的国内临床数据要求、提供汇率对冲工具等。这些政策看似“务虚”,实则能降低企业的“出海成本”,让“小而美”的Biotech(生物科技公司)也能参与全球竞争。

当然,风险也不能忽视:

- 研发风险:创新药企的核心是“管线”,但临床失败率高达90%。投资时要避开“管线同质化”严重的企业(比如10家都在做PD-1),聚焦“差异化”选手。

- 海外“偏见”:部分欧美监管机构对中国数据的信任度仍存疑,比如某企业的ADC药物曾因“CMC(生产质量控制)问题”被FDA发补。选标的时,一定要看企业的“国际化生产能力”——有没有FDA认证的基地?有没有和跨国药企合作过?

最后说句“掏心窝”的

从“仿制药大国”到“创新药强国”,这条路中国走了20年。现在的“455亿美金”,不过是序章——当中国的创新药不仅能“治中国人”,还能“治全人类”,当“中国智造”的标签刻进全球医药史,我们持有的不仅是几只基金,更是一个时代的“成长红利”。

作为持有者,我不会盲目追高,但会坚定持有——因为我知道,在深圳的实验室里,在上海的临床中心,在波士顿的BD谈判桌上,有一群人正在用代码、试管和合同,书写属于中国的医药传奇。

这,或许就是投资最浪漫的地方:你买的不是股票,是一个国家的创新力;你等的不是涨停,是一个产业的崛起。@汇添富基金 @汇添富基金 孙浩 @汇添富基金 乐无穹

(注:本文仅为个人投资思考,不构成任何投资建议。市场有风险,决策需谨慎~)

互动时间:你对国产创新药出海有什么观察?欢迎在评论区聊聊~ 熊猫君先去翻财报啦!

#晒收益#