【核心观点】

债市大幅调整,底层真正的原因,或许在于前两年债市走强、利率快速下行所积累的内在风险:票息安全垫偏薄,资本利得收益难度加大,债市本身显得较为脆弱。我们认为眼下市场也有共识,只不过可能转变为了——“单边上涨预期已被打破,逢涨需谨慎”。我们年初提出的“警惕长久期利率债潜在的巨大波动”这一观点,在当下再度值得回顾。

最终,随着单边上涨、低波动、高夏普属性资产的退场,资产端广谱利率的下行,为保守型投资者持有体验带来较大的衰退,财富生态面的资金迁徙可能依旧是这轮行情的核心逻辑。而固收类资产的定位,也可能从前期单一稳健高收益来源转化为组合中对冲其他资产风险的角色。

今日股市延续波动格局,好消息是最终收涨。债市方面,调整则较为明显。(数据来源:Wind,2025.9.10)

TL国债期货从上周五开始,连续4天下跌,来到114.79位置,接近3月调整时的低位113.49,而10年期国债活跃券利率也上破了1.8%。(数据来源:Wind,2025.9.10)

数据来源:Wind,2025.1.1-2025.9.10

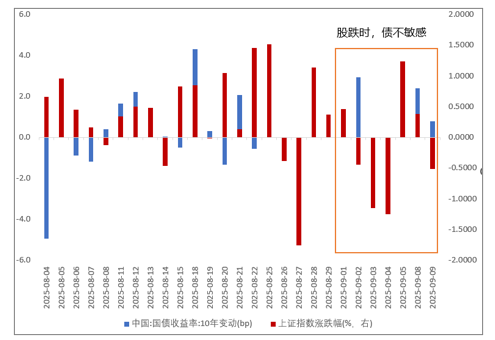

股债之间的“跷跷板”效应依然存在,但近期表现出一定的单边性——股市上涨时债市反应剧烈、跌幅明显,而股市调整时债市反弹却相对迟缓,敏感度不高。

数据来源:Wind,2025.8.1-2025.9.9

当然,债市本身也面临一些影响因素,比如公募基金赎回费改革等。此外,目前央行进一步降息的空间有限,这一点从一年期FR007利率互换利差近期转正也可看出,市场对降息的预期已有所修正。

但我们认为,股市的赚钱效应更多只是此轮债市调整的表层催化剂。在经济待复苏阶段,股债双强行情并非没有先例;低风险偏好投资者也未必立刻转向风险资产,仍可能以其他方式继续参与债市。

底层真正的原因,或许在于前两年债市走强、利率快速下行所积累的内在风险:前票息安全垫偏薄,资本利得收益难度加大,债市本身显得较为脆弱。此时一些负面因素,都可能触发情绪转换。我们认为眼下市场也有共识,只不过可能转变为了——“单边上涨预期已被打破,逢涨需谨慎”。我们年初提出的“警惕长久期利率债潜在的巨大波动”这一观点,在当下再度值得回顾。

中长期我们并不看空债券,宽松的货币环境、央行买卖国债的可能性,债券下行或也有底,同时我们也始终认可债券的配置价值。目前考虑到10年期国债上破阻力位1.8%,叠加近期消息面仍有持续发酵的可能,股市也存在结构性机会,债券市场短期内或难有显著上涨空间,需警惕“赎回-下跌”循环反馈风险。策略上,风险偏好较低的投资者可考虑关注短久期、稳健型基金;若希望争取更高收益,也可考虑适当关注固收+产品,例如银华盛泓(A类:020955;C类:020956)等。(数据来源:Wind,2025.9.10)

最终,随着单边上涨、低波动、高夏普属性资产的退场,资产端广谱利率的下行,为保守型投资者持有体验带来较大的衰退,财富生态面的资金迁徙可能依旧是这轮行情的核心逻辑。而固收类资产的定位,也将从前期单一稳健高收益来源转化为组合中对冲其他资产风险的角色。

今天价格指数公布,8月CPI同比下降0.4%,扣除食品和能源价格的核心CPI同比上涨0.9%,涨幅连续第四个月扩大。工业生产者出厂价格指数(PPI)环比由上月下降0.2%转为持平;同比下降2.9%,降幅比上月收窄0.7个百分点。(数据来源:券商中国、国家统计局,2025.9.10)

CPI较长时间在0值附近运行,后续物价表现改善还需要持续提振居民消费需求,以及反内卷等措施。(数据来源:Wind、券商中国)

再来看今天具体行情:

A股市场:市场震荡拉升,三大指数盘中出现冲高回落后再反弹。截至收盘,沪指涨0.13%,深成指涨0.38%,创业板指涨1.27%。沪深两市成交额1.98万亿,较上一个交易日缩量1404亿。盘面上,市场热点快速轮动,全市场上涨个股和下跌个股数量基本相当。(数据来源:Wind、财联社,2025.9.10)

港股市场:今天恒生指数上涨1.01%,恒生科技指数上涨1.27%,AH股溢价指数下跌0.72%,收119.26点。(数据来源:Wind,2025.9.10)

债券市场: 30年期国债期货下跌0.86%。现货方面,多数国债收益率上行。(数据来源:Wind,2025.9.10)

其他重要信息:

1、美国截至3月一年的非农就业初步下修91.1万。美国非农年度基准修正数据:下修91.1万——意味着每月少了近7.6万,受访分析师预期向下修正68.2万,前值下修81.8万,美联储降息压力加大。(资讯来源:华尔街见闻,2025.9.9)

2、石油开采板块迎来双重催化。受中东局势影响,国际油价连续拉升。另外,俄乌局势带来的次级关税预期也在催化当中,对于油价利好是加分项。另外, 相关人士9月10日在国新办举行的“高质量完成‘十四五’规划”系列主题新闻发布会上介绍,我国油气与铀矿实现重大找矿突破。(资讯来源:券商中国,2025.9.10)

3、随着AI技术的不断发展,对算力的需求呈指数级增长。消息面上,某公司获得某只科技巨头最高194亿美元(约合人民币1383亿元)AI算力大单。这笔交易进一步证明了AI基础设施需求的持续旺盛,AI产业链景气度有望持续攀升。(资讯来源:券商中国,2025.9.10)

4、9月9日上午,某储能龙头公司的全资子公司召开枧下窝锂矿复产工作会议,专题推进枧下窝锂矿复产工作。据知情人士透露,该枧下窝锂矿申请采矿权证及采矿许可证进展顺利,比市场预期要快,预计很快将复工复产。(资讯来源:券商中国,2025.9.9)

全球多资产均衡配置组合:全球多元均衡

A股+港股优质权益资产精选:银华天玑-奔跑狮子座

红利资产多策略配置:享红利

美债打底+全球多元配置组合:银华天玑-全球固收+

可在平台搜索组合名称,并进行KYC确认后跟投。

风险提示:

管理型基金投资顾问服务由银华基金管理股份有限公司提供。投顾组合建议中可能包含银华基金管理的基金产品及其它基金管理人的基金产品。投资者投资基金投顾组合策略应遵循“买者自负”原则,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。银华基金不保证基金投资组合策略一定盈利及最低收益,也不做保本承诺。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投顾服务的过往业绩并不预示其未来业绩表现,为其它投资人创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。市场有风险,投资需谨慎。

根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,

不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证上述提及基金一定盈利,也不保证最低收益。上述提及基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对上述提及基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。