A股市场近期表现强势,上证指数突破3800点创十年新高,两市成交额更是接续突破2万亿、3万亿大关。在市场一片沸腾中,许多投资者不禁担心:现在入场会不会买在“山顶”?

实际上,这轮市场行情虽好,但也存在结构分化的特征。如何在火热的市场中找到依旧具备性价比的标的?随所长看下去。

判断估值的指标有哪些?

在判断指数和行业估值前,我们需要先了解三个常用的估值指标:

市盈率(PE) = 公司市值 净利润

相当于“回本年限”。举个例子:一家奶茶店每年赚10万元,你花100万元买下它,PE就是10倍——意味着不考虑增长,需要10年才能回本。

使用技巧:

适合盈利逻辑相对成熟的行业(如消费、金融)

避免使用于盈利波动大的周期性行业

当PE为负数时(公司亏损),该指标失效

市净率(PB) = 公司市值 净资产

衡量“资产折扣率”。举例:奶茶店的设备、存货、店面等净资产值50万元,你花100万元购买,PB就是2倍——相当于花2元钱买价值1元的实物资产。

使用技巧:

适合资产密集型行业(如银行、钢铁、房地产)

对轻资产行业(如互联网、服务业)参考价值有限

PB<1可能意味着“破净”,或存在估值修复机会

市销率(PS) = 公司市值 营业收入

适用于尚未盈利但具有成长潜力的企业。举例:一家新兴科技公司年营收5000万元,市值2亿元,PS就是4倍——意味着投资者愿意为每1元营收支付4元的价格。

使用技巧:

适合初创期、高成长但暂未盈利的企业

对亏损的科技公司、生物医药公司较为有效

需结合营收增长率一起分析

如何判断当前的估值“贵不贵”?

这就涉及到两个维度:和历史估值的对比,以及考虑其未来成长性的对比。在上述的三个指标当中,我们选取适用性较为广泛的市盈率指标作为示例。

01和过去比,现在贵不贵?

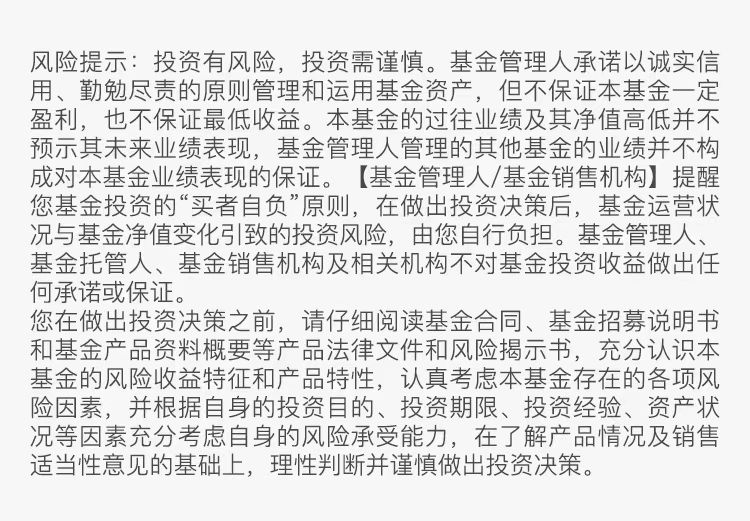

经过本轮行情过后,我们可以评估一下市场整体的估值水平,目前主要的宽基指数的估值,基本都站上了近十年来50%以上的分位水平,说明当前估值已超过过去十年近半以上的时间。部分指数如科创50已创下近十年的历史极值,上证综指也已超过90%分位。恒生科技在指数中估值分位更低,处于过去十年前25%分位,颇具性价比。

我们给大家设置三个阈值作为参考:

20%为机会值,在这以下的行业属于“折价区间”,投资具备较高的性价比,可以适当考虑参与。

50%为中位值,在这附近的行业属于“平价区间”,此时估值相对适中,没有太高的风险,但也不算“便宜”。

80%为危险值,在这以上的行业属于“溢价区间”,此时投资就要格外注意“买贵了”的风险。

大家可以结合下图的估值分位,看看自己想买入的行业,与过去相比是否已经处在了比较高的位置。

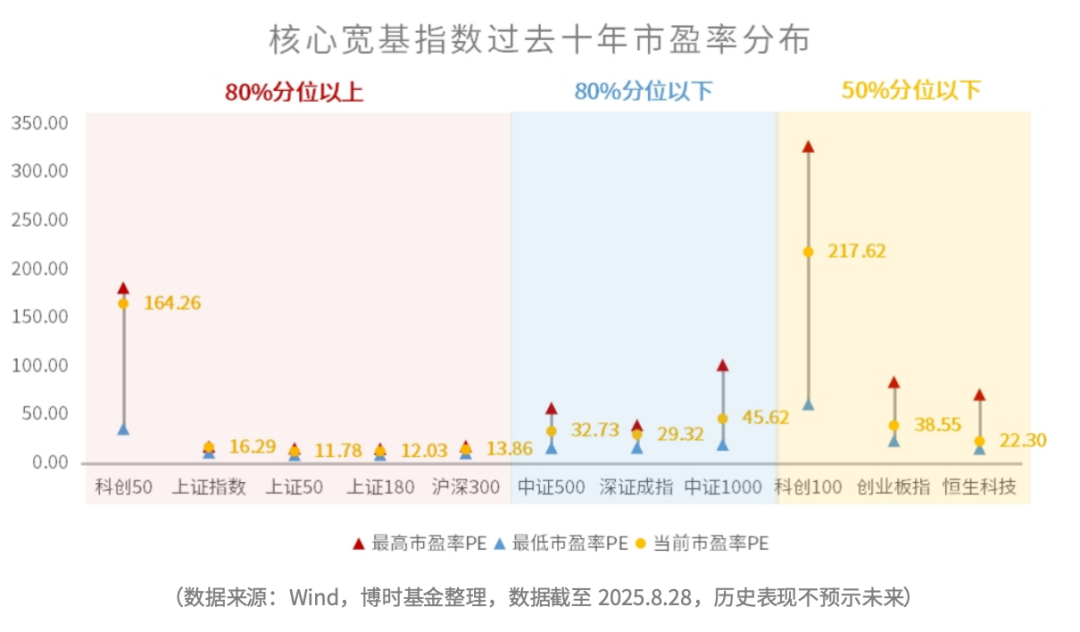

从细分行业来看,经过本轮行情后,31个申万一级行业中仅2个行业的市盈率位于近十年前20%的低位,分别是食品饮料和农林牧渔。此外,公用事业、有色金属、家用电器、社会服务、交通运输等偏周期及消费行业估值也位于近十年前50%以下。

值得注意的是,本轮上涨过后,计算机、电子、传媒等TMT科技赛道的估值已超过近十年的80%分位。地产板块目前已创下近十年历史估值的极值(但该行业或更适用于PB指标),计算机板块也已接近历史极值。这些板块是否面临估值过高的风险也是值得关注的。

02和未来比,现在贵不贵?

对于具备成长性的行业而言,光考虑历史估值是不够的,因为即便目前估值是“贵”的,如果其长期业绩具备竞争力,那么与未来相比也可能变得更有性价比。

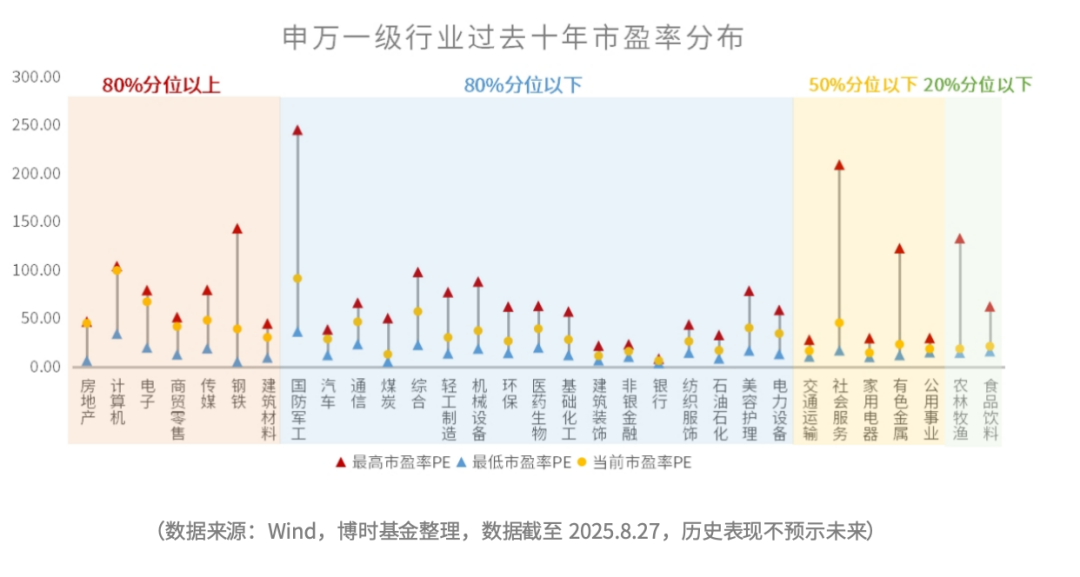

如果要和未来作比较,那就要引入增长率作为比较因子。一般来说,我们可以用PEG指标,以市盈率为分子,净利润增长率为分母,综合考虑当前的估值和未来的成长性。

如果PEG为1,说明目前市场赋予的估值,与未来的成长是相对适配的。如果小于1,则说明结合未来成长价值来看,当前估值可能是相对低估的。

在近期科技领域表现出较强弹性的背景下,电子、计算机、传媒等板块一度上升到较高的历史估值分位。但在结合成长性因素后,计算机、传媒等板块的投资性价比便或有提高。

在当前市场环境下,保持理性、掌握估值方法,才能更好地应对市场波动,把握投资机会。当然,所长也要提示大家,低估值不意味着必然上涨,需要警惕“价值陷阱”,例如部分板块是否会出现盈利下滑的风险。

投资本质上是一场概率游戏,没有必涨的标的,只有更具性价比的选择。掌握估值方法,正是为了提升这场游戏的胜率。在未来的投资道路上,愿每位投资者都能用好估值这把尺子,量出属于自己的投资机会。

$博时中证全指通信设备指数发起式C(OTCFUND|020692)$$博时上证科创板人工智能ETF发起式联接C(OTCFUND|023521)$$博时中证银行指数(LOF)A(OTCFUND|160517)$

#8月行情收官 大家都赚了多少?##9月你看好哪条投资主线?##【有奖】浪漫七夕,收益更 “吸睛”##白酒等大消费走强 风向变了?##达人收息方法论#