#买芯片选科创##汇财友道#在城市的灯火与数据的洪流之间,一场静默的变革正在悄然发生。2025年的夏天还未 fully 展开,半导体芯片的世界却已迎来属于它的春天。这不仅是技术的回暖,更是一代人用智慧与坚持唤醒的产业新生。

你可曾想过,当你在手机上与AI对话,或在云端存储照片时,背后正有一颗颗小小的芯片在高速运转?它们不再只是冰冷的硅片,而是承载着中国科技自立梦想的火种。从AI大模型对算力的渴求,到服务器里存储芯片价格的攀升,每一次数据的跳动,都在诉说一个关于突破与成长的故事。

最动人的,莫过于“国产替代”这四个字背后的汗水与执着。曾经我们仰望国外技术的高峰,如今北方华创的设备在晶圆厂中运转,中芯国际的产线点亮了车规级芯片的未来,沪硅产业的硅片一步步走向自主。这不是简单的替换,而是一条从材料到制造、从设计到封测的全链条觉醒。就像春雨润物无声,国产半导体正悄然织就一张坚韧的网,托起整个行业的希望。

更令人振奋的是,第三代半导体在新能源车中驰骋,先进封装技术让芯片“叠”出性能新高。士兰微、通富微电这些名字,开始在世界舞台上发出自己的声音。它们如同破土而出的嫩芽,在风雨中坚定生长。

当然,前路并非坦途。国际供应链的风云变幻,AI落地的节奏波动,都可能带来短暂的寒意。但正如春天从不会因几场倒春寒而缺席,中国芯片的崛起,也注定是在挑战中前行。当一颗芯片点亮一座城市的夜晚,它照亮的,不只是数据的世界,更是一个民族对自主创新的执着追求。这个春天,我们听见了芯跳的声音——那是未来,在轻轻叩门。

骑牛看熊认为2025年下半年半导体芯片板块投资优势如下:

一、行业周期复苏与全球需求增长

半导体行业经历库存周期触底后,进入量价齐升的复苏阶段,全球市场规模与技术迭。

1.细分领域爆发

AI算力需求推动GPU、光模块等硬件升级,国产GPU(如砺算科技7G100芯片)实现技术突破,应用场景扩展至游戏、智能座舱及具身机器人。存储芯片价格上行,带动产业链复苏。

2.国际巨头动作

德州仪器(TI)开启新一轮史无前例涨价,涉及超6万个料号,涨幅较6月扩大20倍,反映行业供需紧张。

二、国产替代加速与政策红利

在全球供应链重构背景下,国内半导体企业在设计、制造、设备等环节实现技术自主化,政策支持与市场需求共同推动替代进程。

1.本土产业链韧性

A股半导体及硬件设备行业营收增速分别达28.3%和18.0%,显著高于港股同类行业的15.8%和10.9%。澜起科技PCIe Retimer芯片在AI服务器中单机搭载量达8-16颗,2025年上半年净利润预增85.50%-102.36%。

2.政策与资本支持

美国出口管制倒逼国产替代,国内专项基金加大对半导体设备、材料等“卡脖子”领域的投资;科创板为半导体企业提供融资便利,科创50指数成分股估值虽高(PE TTM 77.9倍),但成长预期支撑资金流入。

3.技术突破案例

东芯股份参股公司砺算科技推出全栈自主研发GPU芯片,摆脱第三方IP依赖,带动股价自7月下旬翻倍。

三、结构性机会:高低切换与滞涨标的

板块内部估值分化,高涨幅龙头存在兑现压力,低估值、高成长的二线标的及细分领域补涨机会显现。

1.高低切换逻辑

芯片半导体板块“回流过程中或进一步高低切换”,即前期大涨的科创50成分股(如AI算力标的)需警惕短线兑现,而滞涨的消费电子、半导体设备标的存在补涨预期。

2.滞涨标的特征

符合“估值安全垫(PEG<1、机构预测PE<40倍)+业绩确定性(营收增速超20%)+研发投入高”的标的,例如港股半导体设备板块,消费电子板块在全球半导体需求回暖下,估值修复空间显著。

3.ETF市场信号

半导体产业ETF、科创芯片ETF在8月中旬持续走强,显示资金对板块整体信心,同时通过ETF分散配置降低个股波动风险。

四、估值与资金面支撑

板块估值与业绩匹配度分化,但整体处于周期上行阶段起点,资金流入趋势明确。

1.估值分化

A股科技制造领域估值较高(创业板指PE 60倍),但港股科技股具备安全边际(2024年归母净利润增速10.2%,显著高于A股的-3%)。部分A股滞涨标的滚动市盈率低至20倍以下,PEG<1。

2.资金持续流入

8月半导体板块逆势走强,富满微、东芯股份等多股涨超20%,港股华虹半导体、中芯国际同步上涨,北向资金在半导体设备、材料板块持仓比例提升。

3.机构共识

当前半导体周期处于“新一轮上行阶段的起点”,强调AI与泛工业需求驱动“牛长熊短”特征。

五、投资周期与策略建议

1.短期

板块波动较大,AI需求不确定性与市场情绪可能导致股价震荡,调整期可逢低布局优质标的。当前市场关注芯片半导体板块回流机会,或存在高低切换窗口。

2.中期

国产替代与AI需求共振驱动业绩增长,重点关注技术突破与订单落地情况,持有具备核心竞争力的企业。

3.长期

半导体作为未来科技核心,智能汽车、人形机器人等应用场景拓展将打开长期成长空间,行业有望维持高增长。

2025年下半年半导体板块兼具周期复苏、国产替代与结构性机会三重优势,建议围绕AI硬件、设备材料、滞涨二线标的布局,同时关注高低切换节奏。半导体芯片板块在需求、政策、技术三重驱动下,具备长期投资价值。投资者可结合自身风险偏好,通过个股精选或基金配置把握行业机遇,重点关注国产替代与AI需求共振的核心标的。

骑牛看熊比较看好汇添富上证科创板芯片ETF发起式联接C(020629)的投资优势,原因如下:

一、业绩表现突出,长期收益显著

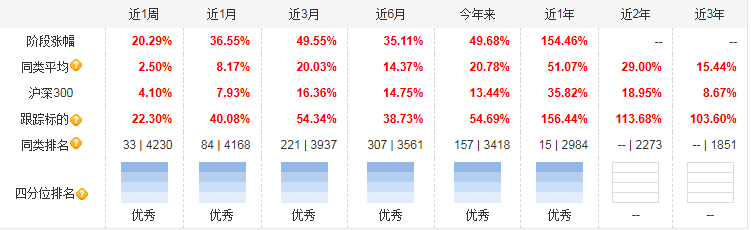

该基金自2024年3月12日成立以来,收益达124.41%。近1周收益率为20.29%,近1月收益率为36.55%,近3月收益率为49.55%,近6月收益率为35.11%。最夸张的是“近1年”收益率为154.46%,显示出近期市场反弹中的强劲爆发力。

二、紧密跟踪行业指数,分享芯片赛道红利

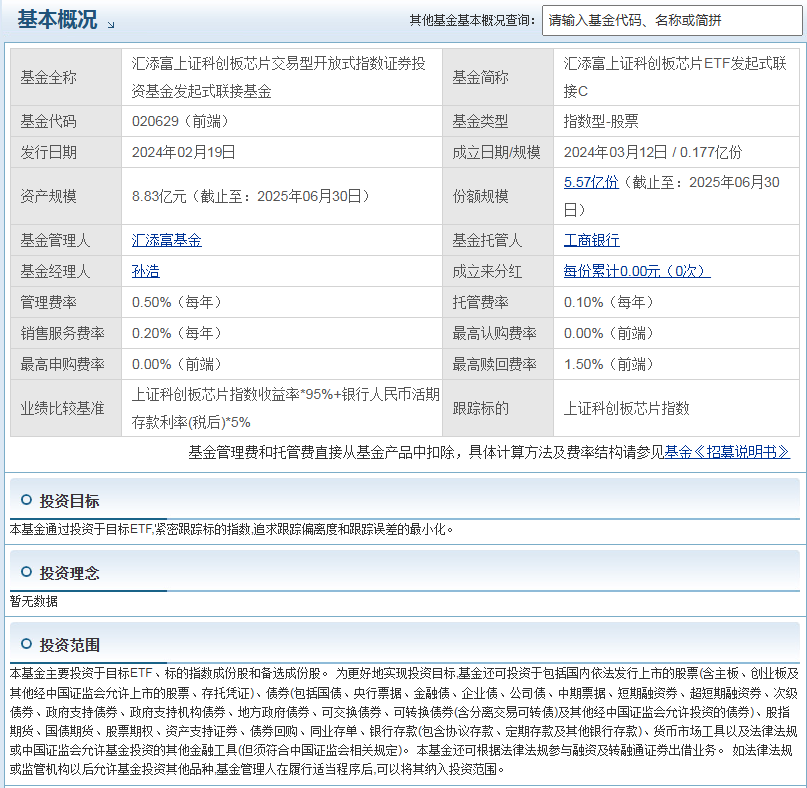

基金以上证科创板芯片指数收益率95%+银行人民币活期存款利率(税后)5% 为业绩比较基准,紧密跟踪科创板芯片行业龙头企业的表现1。作为联接基金,其通过投资于目标ETF(汇添富上证科创板芯片ETF),间接实现对芯片行业的分散化投资,降低个股波动风险,同时充分受益于半导体产业国产化趋势及技术创新红利。

三、基金经理经验丰富,管理能力稳定

该基金由汇添富基金经理孙浩管理,其同时管理的A类份额(汇添富上证科创板芯片ETF发起式联接A),与C类份额业绩表现高度一致,体现出稳定的管理能力和对行业趋势的精准把握。

四、费率结构

作为C类基金,通常无申购费,持有超过一定期限(如30天)免赎回费,适合短期持有,但年化销售服务费会侵蚀部分收益,需结合持有周期选择。

五、费用结构灵活,适合不同持有需求

作为C类份额,该基金通常不收取申购费,且持有一定期限后免赎回费(具体以基金合同为准),适合中短期投资者进行波段操作,降低交易成本。与A类份额相比,C类更适合持有时间较短、对流动性要求较高的投资者。

六、规模适中,操作灵活性较高

前十大重仓股包括寒武纪、中微公司、中芯国际等科创板芯片龙头企业,进一步分散风险。持仓集中度低基金前十大重仓股持仓占比均低于0.02%,前十大重仓股持仓占比均低于0.02%,主要通过投资目标ETF间接跟踪指数,实际风险与指数整体波动高度绑定。

七、指数估值与回撤风险

跟踪的科创芯片指数滚动市盈率114.98倍,位于发布以来77.57%分位,市净率6.5倍(69.03%分位),估值处于历史较高水平;指数最大回撤达47.98%,板块高波动特性显著。

八、行业政策与需求驱动

芯片产业为国家重点支持领域,政策红利与AI、新能源等下游需求增长或长期支撑板块景气度,但短期受全球供应链、技术迭代等因素影响,波动风险需警惕。

汇添富上证科创板芯片ETF发起式联接C(020629)是一只跟踪上证科创板芯片指数的指数型基金,其投资价值需结合业绩表现、市场风险、基金特性等多维度评估。以下从收益表现、风险特征、指数与持仓特点等方面展开分析,为投资者提供参考。

$汇添富上证科创板芯片ETF发起式联$ 长期收益能力突出,适合布局半导体赛道的投资者,若长期持有(6个月以上),可逢板块调整时分批布局,降低择时风险。C类基金适合短期交易,长期持有可考虑A类份额(若有)以节省费率。

#卫星通信有望形成新的万亿级市场##半导体周期上行:产业链股持续活跃##稀土价值重估!行业迎戴维斯双击##八月基金投资策略##大盘3800点 你踏空了吗?##曝iPhone17大规模量产!果链股活跃##你认为本轮牛市能走多远?##指数操盘手集结令##游戏板块大涨 还能追吗?##创作扶持计划##鲍威尔暗示或9月降息!市场影响几何?##DS-V3.1针对下一代国产芯片设计##8月你看好哪条投资主线?##稀土小金属价格坚挺!顺周期如何掘金?##沪指创近10年新高#