我完成理财龙舟测试后,解锁了"稳健平衡舟":短期灵活30%+中期稳健40%+长期增值30%。将这套配置方案作为我的龙舟战队,我的舵手基金考虑选择$鹏扬季季鑫90天滚动持有债券A(OTCFUND|020545)$。

一、压舱水手:短期30%资产,流动为王

短期资金如同龙舟首排的桨手,必须反应敏捷、随取随用。我将这部分资产锚定在三个方向:

1. 货币基金:像余额宝、微信理财通这类产品,T+0赎回到账,年化2%左右的收益虽不高,但胜在能随时应对房租、医疗等突发开支。我的习惯是保留3个月生活费在这里,如同龙舟上随时待命的前排水手。

2. 银行活期+:招商银行朝朝宝、工行天天盈等产品,1万元内即时赎回,2.5%左右的收益远超活期存款。我工资到账后自动转入,既赚收益又不影响网购消费。

3. 短期理财:30-180天的银行理财(如招行月月宝)、国债逆回购,年化3%左右。这笔钱专门用于计划性支出,比如季度付的汽车保险、年度旅游基金,时间到了正好支取。

关键原则:短期资产别贪高收益,去年我朋友把应急金投入某款"七日年化5%"的网红产品,遇到急用钱时却因封闭期无法赎回,最终只能借钱周转——这就像划龙舟时前排桨手突然脱力,整条船都会失衡。

二、中流划手:中期40%资产,稳中求进

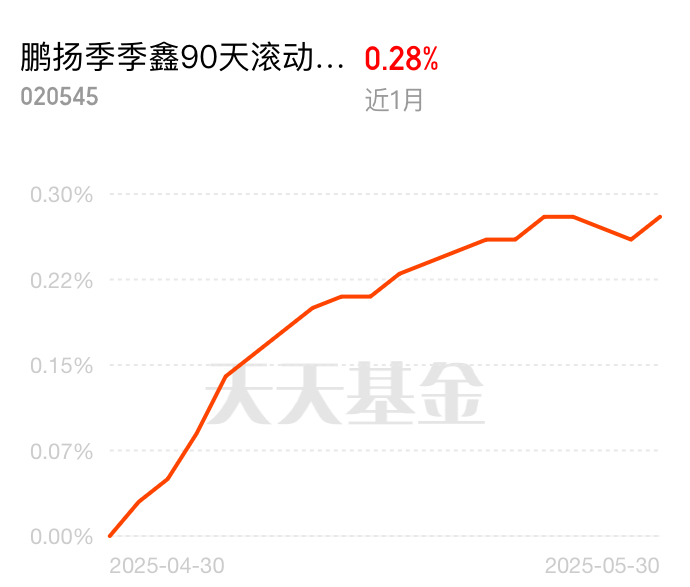

中期资金如同龙舟中段的桨手,需要力量与耐力的平衡。这部分我瞄准年化4%-6%的稳健收益,核心配置考虑鹏扬季季鑫90天滚动持有债基(020545)。选择它并非跟风,而是经过三重验证:

第一,业绩能打硬仗。该基金2024年净值涨6.21%(基准仅3.28%),2025年一季度逆市赚0.5%(基准跌1.06%)。就像经验丰富的桨手,无论顺流逆流都能稳定输出。

第二,策略灵活应变。基金经理陈钟闻擅长动态调仓:当市场波动加剧时(如2024年四季度),立即降低组合久期和杠杆,转向短端信用债;发现机会时又通过骑乘策略、国债期货套保增厚收益。这好比老练的桨手根据水流随时调整划桨角度。

第三,严控风险底线。基金持仓99%以上是债券,且AAA级信用债占比超50%,前五大持仓均为国家电网、中石化等央企债。就像龙舟的坚固船身,任凭风浪冲击也不易倾覆。

当然要注意90天锁定期的特点——投入后三个月内无法取出,因此我只将未来1-3年内确定用途的资金放入,例如计划中的购房首付、进修学费。配合鹏扬稳鑫120天债基,形成滚动投资节奏。

三、破浪鼓手:长期30%资产,拥抱波动

长期资产如同龙舟的鼓手,用节奏带动全局冲锋。这部分我着眼8%以上的年化回报,主要布局三类资产:

1. 指数基金定投:每月强制投入沪深300、中证500指数基金,利用"低位多买、高位少买"策略摊薄成本。2023年市场低迷时我坚持扣款,2024年反弹后收益已达15%,这就是时间的馈赠。

2. 行业主题基金:用10%仓位配置科创50、恒生科技等成长性赛道。如同龙舟比赛中的冲刺阶段,需要高爆发力的选手打开局面。

3. 黄金ETF防御:保留5%仓位在黄金ETF(如518880),对冲黑天鹅事件。去年地缘冲突时金价单月涨8%,有效缓冲了股票账户的波动。

关键认知:长期投资要像龙舟鼓手一样沉得住气。2022年我的新能源基金回撤30%,但坚持没割肉,通过定投拉低成本,去年终迎反弹——真正的收益往往诞生在"扛住波动"之后。

实战原则:三招让资产龙舟行稳致远

1. 比例严守纪律:在股市大涨,长期账户占比冲高时,就立刻赎回部分盈利转入中期债基,将比例拉回30:40:30。就像龙舟配重失衡必须马上调整。

2. 动态再平衡:每季度末检查收益情况,如果某类资产偏离目标配置5%以上,就进行调仓。

3. 风险梯次过滤:短期资金绝不投股票,中期理财避开低评级信用债,长期仓位控制单只基金不超过15%。层层设防才能避免"一损俱损"。

端午观舟时,老人们会说:"快船容易翻,慢船未必输。"理财亦是如此。我们年轻人在财富长河中启航,不必羡慕那些全仓冲浪的"快艇"。真正的智慧,在于像龙舟战队那样——让每份资金在合适的位置发力,用纪律对抗波动,以耐心等待潮汐。毕竟理财不是百米冲刺,而是穿越时间海的龙舟竞渡,稳舵者方能致远。

@鹏扬基金