我回答问题后发现:B最多,解锁【远航稳舵舟】,资金分配逻辑:短期灵活30%+中期稳健40%+长期增值30%

骑牛看熊根据资产配置短期灵活30%+中期稳健40%+长期增值30%,做好以下投资配置:

一、短期灵活30%资产投资:高流动性+低风险

目标:应对日常开支或突发事件,确保资金随取随用,同时适度增值。

短期灵活资产投资注重资金的流动性和安全性,以便在需要时能够快速变现。以下是几种常见的投资选择:

1.货币基金

货币基金具有流动性强、风险低的特点,收益通常比银行活期存款高。它主要投资于短期货币工具,如国债、央行票据、商业票据等。投资者可以随时申购和赎回,资金到账快,适合作为短期闲置资金的存放处。

2.短期银行理财产品

一些银行推出的短期理财产品,期限通常在1个月至1年之间,收益相对稳定。这类产品的风险较低,但在购买时需要注意产品的风险等级、投资方向和赎回规定等。不同银行的短期理财产品收益可能会有所差异,投资者可以根据自己的需求进行选择。

3.活期储蓄

活期储蓄是最基本的短期投资方式,资金可以随时支取,流动性最强。虽然收益较低,但可以满足日常的资金需求和应急资金储备。

二、中期稳健40%资产投资收益稳定+风险可控

目标:平衡收益与风险,追求年化4%-6%的稳健增值。

中期稳健资产投资的目标是在保证资金安全的前提下,实现一定的收益增长。以下是一些适合的投资方向:

1.债券基金

债券基金主要投资于债券市场,收益相对稳定,风险较低。债券的利息收入可以为投资者提供较为稳定的现金流,同时债券价格的波动相对较小。不同类型的债券基金风险和收益也有所不同,例如纯债基金只投资于债券,风险相对较低;而一级债基和二级债基除了投资债券外,还可以参与股票市场,收益和风险相对较高。

2.定期存款

定期存款是一种传统的稳健投资方式,收益固定,风险低。投资者可以根据自己的资金使用计划选择不同期限的定期存款,如1年期、2年期、3年期等。一般来说,存款期限越长,利率越高。定期存款的缺点是流动性较差,如果提前支取可能会损失部分利息。

3.银行理财产品

银行理财产品的种类繁多,投资者可以选择一些中低风险、期限在1 - 3年的理财产品。这类产品的投资方向通常包括债券、货币市场工具、信托计划等,收益相对较为稳定。在购买银行理财产品时,要注意产品的风险等级、投资期限、预期收益率等信息。

三、长期增值30%资产投资:高收益+适度波动

目标:通过权益资产和另类投资实现超额收益,预期年化8%-12%。

长期增值资产投资的目的是实现资产的长期增长,以应对通货膨胀和实现财富的积累。以下是一些适合的投资选择:

1.股票

股票是一种高风险、高收益的投资品种。虽然股票市场波动较大,但从长期来看,优质股票能够分享企业的成长和经济的发展成果,为投资者带来较高的收益。投资者可以选择一些具有良好基本面、行业前景广阔的上市公司股票进行投资。但需要注意的是,股票投资需要具备一定的专业知识和风险承受能力,建议投资者在投资前进行充分的研究和分析。

2.股票型基金

股票型基金是指将大部分资金投资于股票市场的基金。它通过分散投资多只股票,降低了单一股票的风险。对于普通投资者来说,股票型基金是一种较为便捷的参与股票市场的方式。投资者可以根据自己的风险偏好选择不同类型的股票型基金,如大盘蓝筹基金、中小盘成长基金等。

3.黄金

黄金具有保值和避险的功能,能够对抗通货膨胀和货币贬值。在经济不稳定、地缘政治风险增加等情况下,黄金的价格往往会上涨。投资者可以通过购买实物黄金、黄金ETF等方式参与黄金投资。但需要注意的是,黄金投资的收益主要取决于黄金价格的波动,且黄金没有利息和分红。

在进行资产配置时,投资者需要充分评估自己的风险承受能力、投资目标和投资期限等因素,选择适合自己的投资产品和投资比例。短期避免追逐高收益产品(如股票),中期警惕信用债暴雷,长期需忍受波动。市场环境和投资者的情况是不断变化的,因此投资者需要定期对资产配置进行调整。

分散投资是降低风险的重要方法。投资者可以将资金分散投资于不同的资产类别、不同的行业和不同的地区,以降低单一资产或单一市场波动对投资组合的影响。例如,在股票投资中,可以选择不同行业的股票进行投资;在基金投资中,可以选择不同类型的基金进行投资。

投资者需要关注宏观经济形势、政策变化、行业动态等信息,了解不同投资产品的特点和风险,不断提高自己的投资水平和决策能力。同时,投资者也可以咨询专业的投资顾问,获取更多的投资建议和指导。

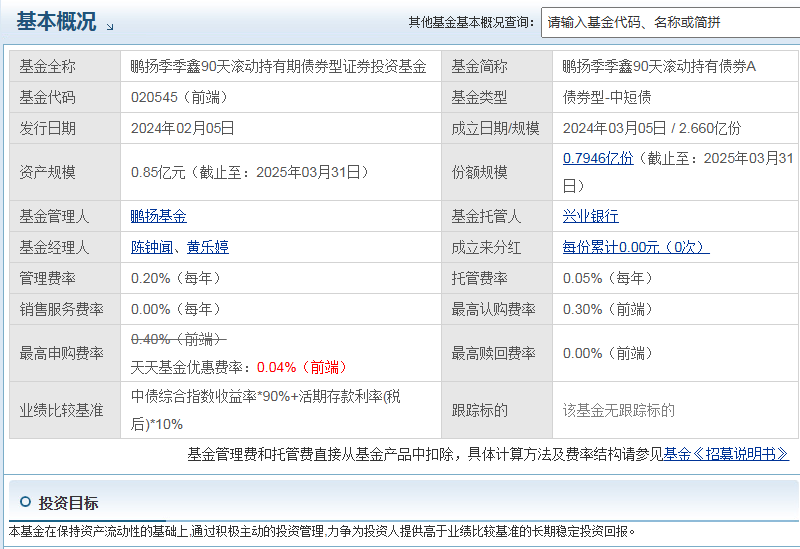

骑牛看熊对于中期稳健40%资产中的债券基金配置,会考虑选择鹏扬季季鑫90天滚动持有债券A(020545),可以从以下六个维度综合分析:

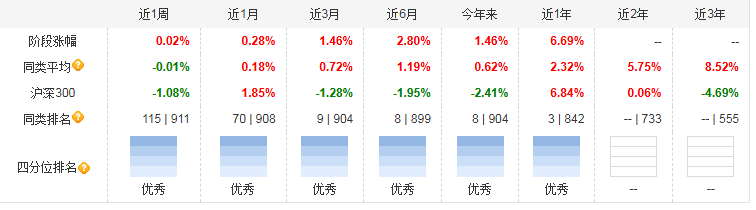

一、业绩表现优异,超额收益显著

1.长期与短期均跑赢基准

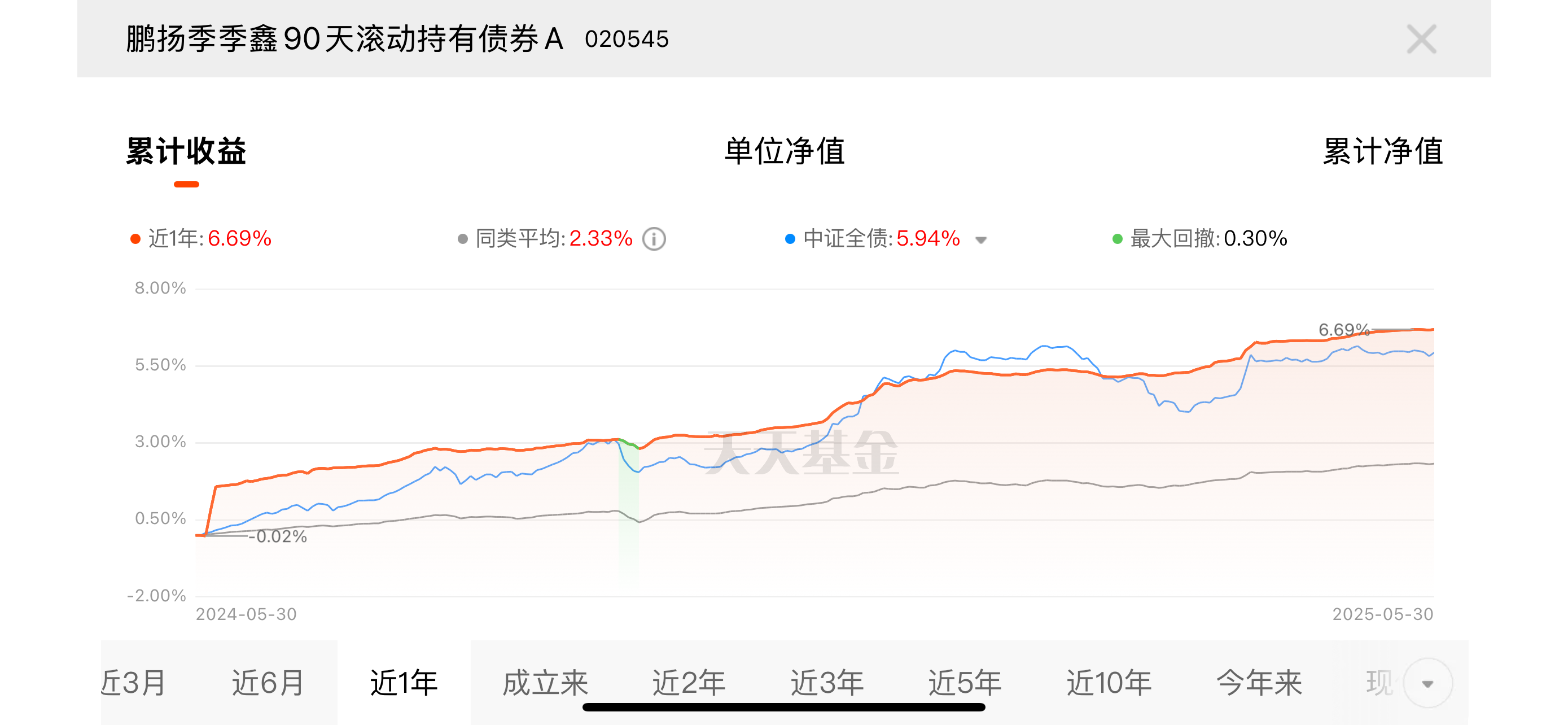

2024年年报显示,A类份额净值增长率为6.21%,远超业绩比较基准3.28%1;2025年第一季度,A类份额净值增长率0.50%,而基准收益率为-1.06%,差值达1.56%。过去六个月和一年的净值增长率分别为2.64%和6.40%,均显著高于同期基准收益率。

2.不同阶段稳定性突出

自基金合同生效以来,A类份额累计净值增长率为6.74%,且各阶段(三个月、六个月、一年)均保持正增长,显示收益稳定性。

3.适应市场变化调整组合

在2024年,美国经济韧性十足,国内经济呈V型走势,基金成立初期组合久期维持中性,杠杆率较低,重点持仓短端信用债及短期限标的,重视交易贡献。通过灵活调整策略,有效应对市场变化1。 2025年第一季度,全球经济动能分化,我国经济动能向好但物价下行压力未缓解等背景下,基金组合久期逐步下降,杠杆率年初以来逐步降低,截至季度末调整至净融出状态,持仓集中于短端兼具性价比与绝对收益的信用债,以及部分具备条款博弈价值的短期限标的,策略重心在于持仓结构的优化。

4.积极捕捉交易机会

持仓结构上,延续集中于短端信用债及高等级品种的策略,并利用国债期货套保,灵活应对市场高波动。通过积极捕捉交易机会,持续提升组合收益,这也是基金能够实现较好盈利的重要原因。

二、灵活的投资策略,适应市场波动

1.短端信用债为核心配置

重点持仓短端信用债及短期限标的,兼顾性价比与绝对收益,同时利用国债期货套保对冲市场风险。2025年一季度调整组合久期至净融出状态,降低杠杆率,优化持仓结构。

2.多策略动态调整

采用骑乘策略、利差策略、久期调整等,捕捉交易机会,提升组合收益5。

3.盈利表现出色

在2024年年报中,鹏扬季季鑫90天滚动持有债券A本期利润为403.26万元,已实现收益364.52万元,这表明基金在投资运作上取得了较好的成果,为投资者创造了正收益1。2025年第一季度报告显示,本期利润为427,620.17元,加权平均基金份额本期利润为0.0043元,进一步体现了其盈利的持续性。

三、严格的风险控制机制

1.高评级信用债为主

投资AA+及以上信用债,其中AAA级占比不低于50%,有效控制信用风险。2025年一季度持仓以中期票据(54.79%)和企业短期融资券(29.26%)为主,流动性较好。

2.债券占比超99%,风险敞口低

资产组合中债券投资占比长期维持在99%以上,不涉及股票和可转债,风险低于混合型基金。

四、费用结构合理,成本透明

1.管理费与托管费低

管理费年费率0.20%,托管费0.05%,处于行业合理水平。C类和E类销售服务费分别为0.10%和0.20%,费用分摊清晰。

2.费用成本合理

报告期内,基金应支付的管理费为32.96万元,托管费为8.24万元。管理费按前一日基金资产净值的0.20%年费率计提,托管费按0.05%年费率计提,费用水平处于合理范围,与基金的管理和运营相匹配。销售服务费方面,A类基金份额不收取。

3.资产组合结构稳定

期末基金资产组合中,债券投资公允价值为主要构成部分。2024年末债券投资公允价值占基金总资产比例达99.0%;2025年第一季度固定收益投资(即债券投资)金额占基金总资产的比例高达90.51%,资产组合以债券为主且结构稳定。

五、专业管理团队与经验丰富

陈钟闻(固定收益部执行总经理)和黄乐婷(现金管理部)共同管理,两人在债券投资领域均有多年经验,历史业绩稳定。陈钟闻管理的同类产品(如鹏扬利泽债券)长期表现优异。

六、滚动持有设计,平衡流动与收益

90天滚动持有期兼顾流动性与收益稳定性,避免短期频繁申赎对组合的影响,适合中短期资金配置需求。

鹏扬季季鑫90天滚动持有债券A通过灵活的策略、严格的风险控制、合理的费用结构及专业团队,实现了长期稳定的超额收益,适合风险偏好较低、追求稳健回报的投资者。结合不同阶段的净值增长情况,该基金在短期、中期和长期均保持了较为稳定的增长态势,显示出基金管理人较强的风险控制与收益管理能力,为投资者提供了较为可靠的投资回报。

该基金买入后锁定期90天,期间不可卖出,这可能会影响资金的流动性。如果投资者对资金流动性要求较高,那么该基金可能不太适合;但如果投资者有一笔短期内不需要使用的资金,可以考虑投资。

鹏扬季季鑫90天滚动持有债券A在过往业绩、投资策略等方面表现较好,费用合理,但需考虑宏观经济环境的不确定性以及锁定期对资金流动性的影响。如果你是风险偏好较低、追求稳定收益且在短期内对资金流动性要求不高的投资者,该基金是一个可以考虑的选择。

#核聚变突破不断!2027年或迎关键节点##表现抢眼!创新药还能上车吗?##热点“磕学家”集合!##人民币升破7.17!A股哪些主题将受益?##算力领域重磅整合:海光拟合并中科曙光##美团王兴:将不惜代价赢得竞争##浮动费率基金热销!你会参与吗?##降息!LPR集体下调##大反弹!标普、纳指涨超2%##后巴菲特时代,有哪些启示?##银行股维持强势 中信银行创历史新高##魏建军痛批价格战:降价10万你敢买吗?##“九天”察打一体无人机6月底将完成首飞#