近期黄金市场呈现高位震荡特征,市场分歧明显,不过,最近黄金市场又有新动态,支撑我们对黄金的走势判断。

来源:Wind,区间:2025.2.16-2025.6.26

一、央行增持意愿达历史峰值,去美元化趋势显现

世界黄金协会6月17日发布的《2025年全球央行黄金储备调查》揭示三大趋势:

1. 增持共识达历史峰值:

95%的受访央行(共73家,创下历年参与央行数量新高)认为,未来12个月内全球央行将继续增持黄金。这一比例创下自2019年首次针对该问题进行调查以来的最高纪录,同时也较2024年的调查结果上升了17个百分点,形成“零看空”格局。

2. 存储本土化加速:

59%的央行选择将黄金储备存放于本国境内,较2024年激增18个百分点,反映地缘政治风险下对资产安全的紧迫考量。

3. 去美元化实质推进:

73%的央行认为美元未来五年在全球储备中的份额将下滑,黄金跃升为首选替代资产,其抗通胀与组合多元化功能成核心驱动力。

二、央行购金热潮正从需求端重塑黄金定价逻辑

1.需求结构变化:2025年一季度官方购金占全球黄金需求的38%,较十年前翻番,推动金价与实际利率脱钩趋势加。新兴市场成为主力,土耳其、中国、波兰过去三年购金量占全球央行增量的65%。

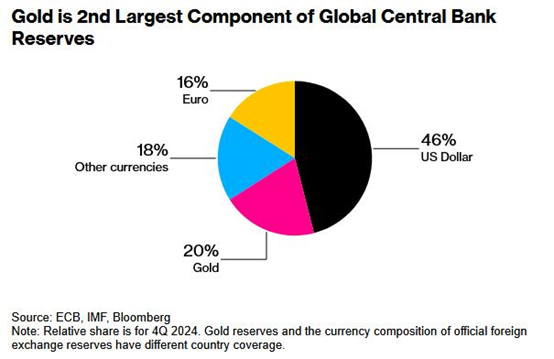

2.储备货币体系多极化:黄金已超越欧元成为全球第二大储备资产,按市场价格计算,黄金在全球外汇储备中的占比达到20%,超越欧元的16%。比如,波兰央行2025年一季度单季增持48.6吨,超2024年全年半数,凸显东欧地缘风险下的战略对冲。与此同时,美元在全球外汇储备中的占比持续下降,至46%,“去美元化”浪潮下,央妈们正用真金白银投票。

三、未来展望:高波动中的“两大长期支撑”确定性

短期地缘与政策博弈或引发震荡,如中东冲突致金价单日飙涨60美元,美联储推迟降息又触发金价回落,但两大长期支撑稳固:

1.央行购金刚性化:43%的央行计划主动增持,新兴市场占比达48%(如印度储备占比仅3.6%,增储空间巨大)。

2.避险需求常态化:美国关税政策、俄乌攻势升级预期等变量持续发酵。

因此,央行购金潮背后,是国际货币体系从单极向多元过渡的缩影。黄金作为“非主权信用资产”,在美元波动与地缘风险中持续凸显战略价值。未来,若美联储降息落地或地缘冲突升温,黄金或迎来新一轮上行周期。因此,我认为看好的后续可关注黄金回调的机会。

比如,$工银黄金ETF联接E(OTCFUND|020341)$,持有7天及以上免赎回费,跟踪黄金ETF(518660),主要投资于黄金交易所的黄金现货合约,紧密跟踪金价(AU9999),大家有看好黄金方向的,可以根据自己的风险承受能力观察哦!$工银黄金ETF联接C(OTCFUND|008143)$ $工银黄金ETF联接A(OTCFUND|008142)$ $华安黄金易ETF联接A(OTCFUND|000216)$ $华安黄金易ETF联接C(OTCFUND|000217)$ $国泰黄金ETF联接A(OTCFUND|000218)$ $华夏沪深300ETF联接A(OTCFUND|000051)$ $富国沪深300指数增强A(OTCFUND|000154)$ $嘉实沪深300指数研究增强A(OTCFUND|000176)$ $景顺长城沪深300指数增强A(OTCFUND|000311)$ #牛市旗手集体爆拉!大涨原因是啥?#

风险提示:观点仅供参考,具有时效性,不构成投资建议或收益承诺。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。黄金ETF基金为交易型开放式基金,主要投资黄金现货投资品种,投资目标为紧密跟踪黄金现货价格走势,预期风险和预期收益水平与黄金价格相似。工银黄金ETF联接基金以工银瑞信黄金交易型开放式证券投资基金为主要投资品种,投资目标为紧密跟踪黄金现货价格走势,预期风险和预期收益水平与黄金价格相似。将面临与国内黄金现货价格的偏离、与目标ETF业绩差异的风险等特有风险。投资于权益类资产存在较大收益波动的风险。基金有风险,投资者投资基金前应认真阅读《基金合同》《招募说明书》《基金产品资料概要》及更新等法律文件,在全面了解产品情况、费率结构、各销售渠道收费标准及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资,基金投资须谨慎。