#下半年行情主线是哪个?#

寒霜四载砥中流,终见云开月满楼。

四海授权金作浪,千帆竞渡药为舟。

良匠聚星研妙术,新政破壁拓鸿猷。

莫言高处风光险,且看长龙跃九州。

投资圈里有句老话:“投资就要投主线,要不然一年就白做。”如果我们回顾过去几年的A股行情,会发现每年都有1-2条的投资主线,19-20年的白酒、新能源,23-24年的高股息红利资产,还有长牛了好几年的美股科技,那么今年下半年的又会是什么成为投资主线呢?我个人认为会是创新药行业!没有之一。为什么这么判断呢?今天就借着富国基金社区活动的机会,让我和你娓娓道来。

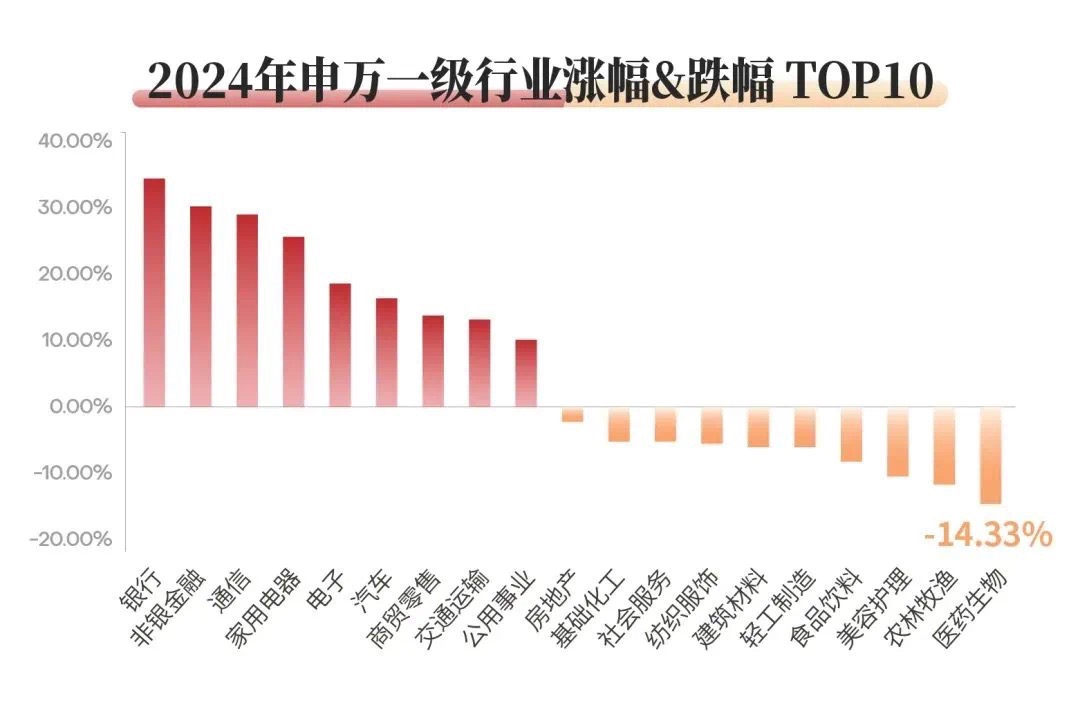

回想前几年,医药板块那叫一个惨,反腐、集采压得喘不过气,连着跌了四年,2024年更是成了申万一级行业里的“吊车尾”。但风水轮流转,进入2025年,医药板块,尤其是港股这边的创新药,涨幅一度超过了恒生科技指数,成了港股市场最靓的仔。恒生港股通医疗保健指数近6个月最高涨幅更是超过85%,有些押对宝的主动基金更是赚得盆满钵满,比指数还猛。之所以有如此强势的表现,可不是无缘无故的,背后是各种核心逻辑在支撑着 。

为啥港股创新药能这么猛?我觉得要用5个字来概括的话:开始赚钱了!

以前大家一提创新药,脑子里蹦出来的就是“烧钱”、“研发无底洞”、“啥时候能盈利啊?”这些词。确实,搞新药研发投入巨大,风险也高,A股上市门槛又严,很多有潜力但还没盈利的药企都跑到港股上市了,这就让港股成了优质创新药公司的大本营 。但现在,情况不一样了!最大的变化就是 “BD出海”这条路,彻底走通了,而且是大爆发!

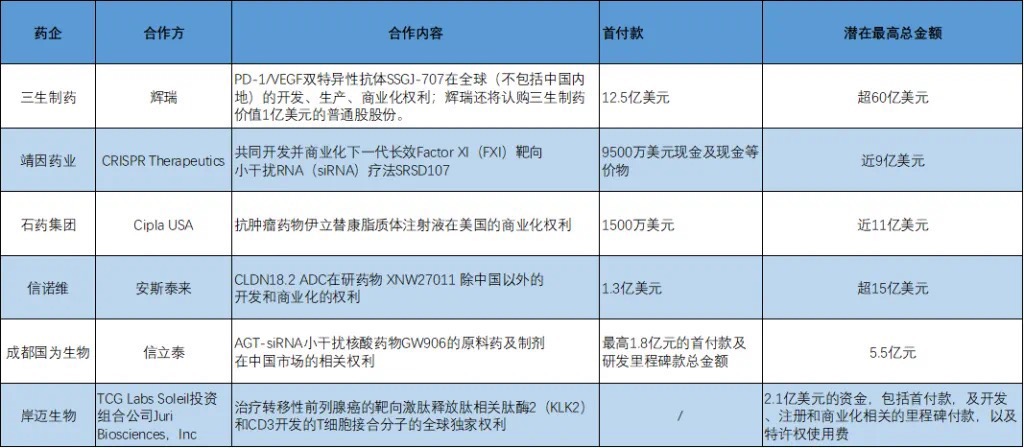

简单说,BD(商务拓展)就是咱们国内的创新药企,把自己在研的好药、好技术,通过License-out(对外授权)的方式卖给或者授权给那些财大气粗的海外大药企(像辉瑞、阿斯利康这些)。人家付咱们一大笔首付款,后续药品研发达到关键里程碑或者上市卖钱了,还能再分里程碑付款和销售提成。这模式妙在哪?咱们药企一下子减轻了巨大的资金压力和市场风险,海外巨头则得到了急需的、物美价廉的优质研发管线来补充他们快过期的专利药库。可以说是双赢 。

看看今年BD的火爆程度,数据说话:光是2025年1-5月,中国药品领域的License-out交易就干了57笔,比去年同期的47笔涨了快24%!更夸张的是首付款金额,直接干到27.4亿美元,比去年同期的5.67亿美元翻了近4倍!总交易金额486.9亿美元,都快赶上2024年全年558.4亿的水平了。更振奋人心的是,单笔超50亿美元的“天价”大单也出现了!这意味着什么?意味着国际巨头对我们中国创新药研发能力的认可度是“蹭蹭”往上涨,真金白银地投票了!这轮医药行情最大的推手,就是市场终于广泛认可了创新药这个“授权赚钱”的商业模式,龙头药企们正纷纷开始扭亏为盈,打破了“只会烧钱”的刻板印象,BD带来的现金流也开始实实在在地兑现了 。

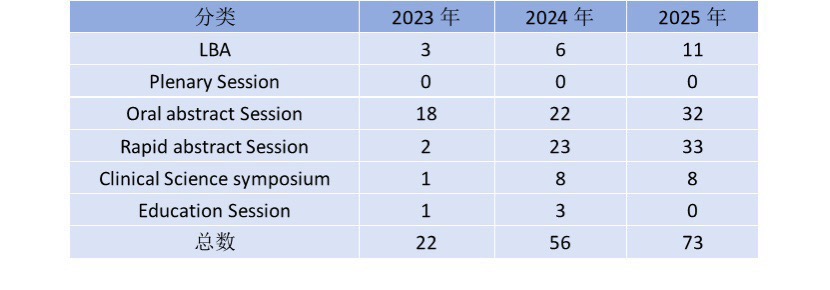

除了BD爆发,咱们中国创新药企的硬实力也是关键。这就是常说的“工程师红利”。咱们的研发能力现在已经是全球第二,紧追美国。全球在研的药物管线,中国覆盖了1300个赛道,其中有716个赛道(占比22%)的研发进度是全球第一!美国覆盖1689个,1212个(38%)排第一。差距在缩小,实力在增强!刚刚结束的2025年ASCO(全球顶级肿瘤学会议)就是最好的证明:中国药企贡献了73项口头报告,其中11项入选“最新突破摘要”,都是历史新高!这国际舞台上的高光表现,不仅提升了行业地位,也进一步验证了BD交易可良性循环的投资逻辑。

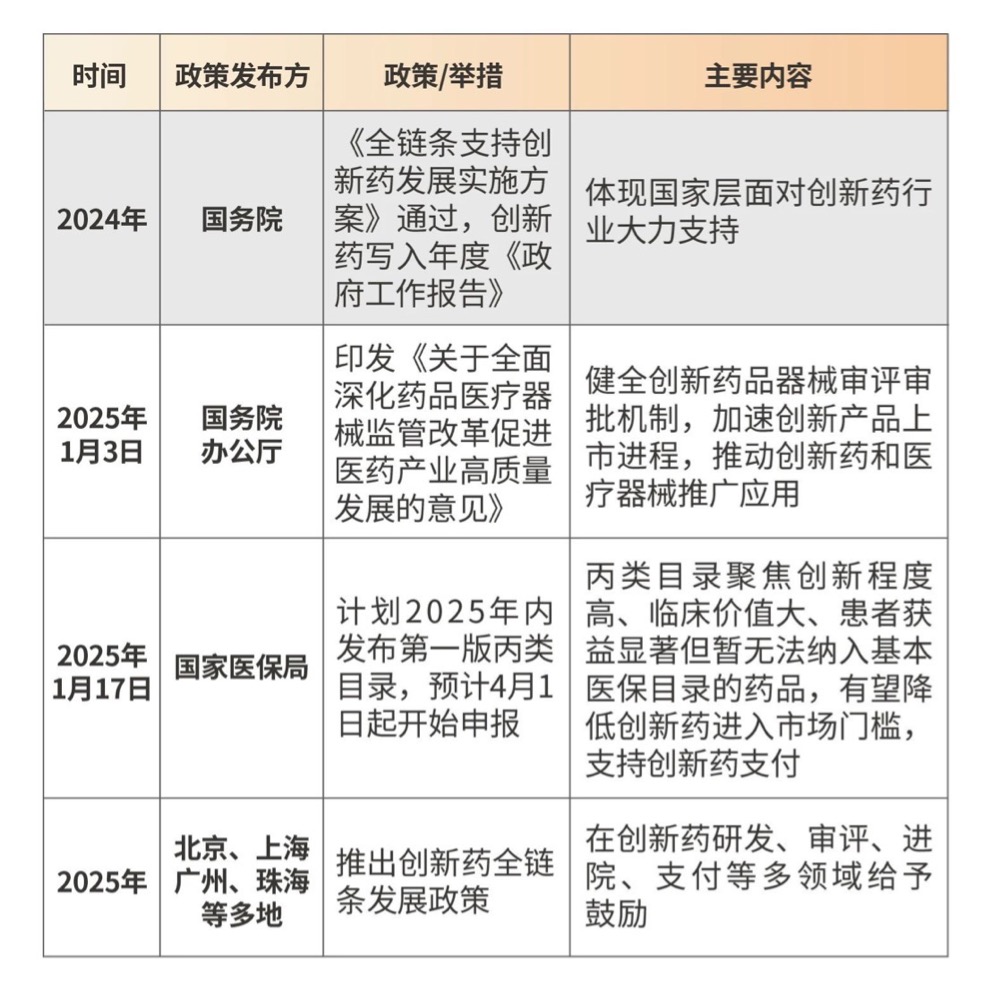

有了稳定的盈利模式,叠加一下政策的助力,行业重回高景气度自然也是轻而易举了。之前让医药行业苦不堪言的集采政策也从之前的唯价格论,慢慢转变为唯质量论、创新论!优化审评审批、加快新药上市政策也是陆陆续续推出,特别是要推出“医保丙类目录”,探索“基本医保+商业保险”协同支付的模式。这太重要了!这等于是在保障创新药能有合理的利润空间,让大家敢投入、敢创新。政府工作报告里都首次点名了创新药,政策暖风频吹,给行业打足了气 。

最后,还得感谢海外环境“送助攻”。一方面,美国那边无论是之前的拜登政府还是现在的特朗普政府,都在使劲压药价(IRA法案、MFN行政令啥的),美版集采属于是板上钉钉,搞得大药企利润压力山大,逼着他们满世界找性价比高的新药来补充管线。还有就是,那些跨国药企手里的王牌专利药正迎来专利保护期过期这个大问题,现在正处于青黄不接的时候,咱们中国物美价廉的创新药管线自然而然就成了美药企嘴里香饽饽。

那么问题来了,作为普通投资者,怎么上车?

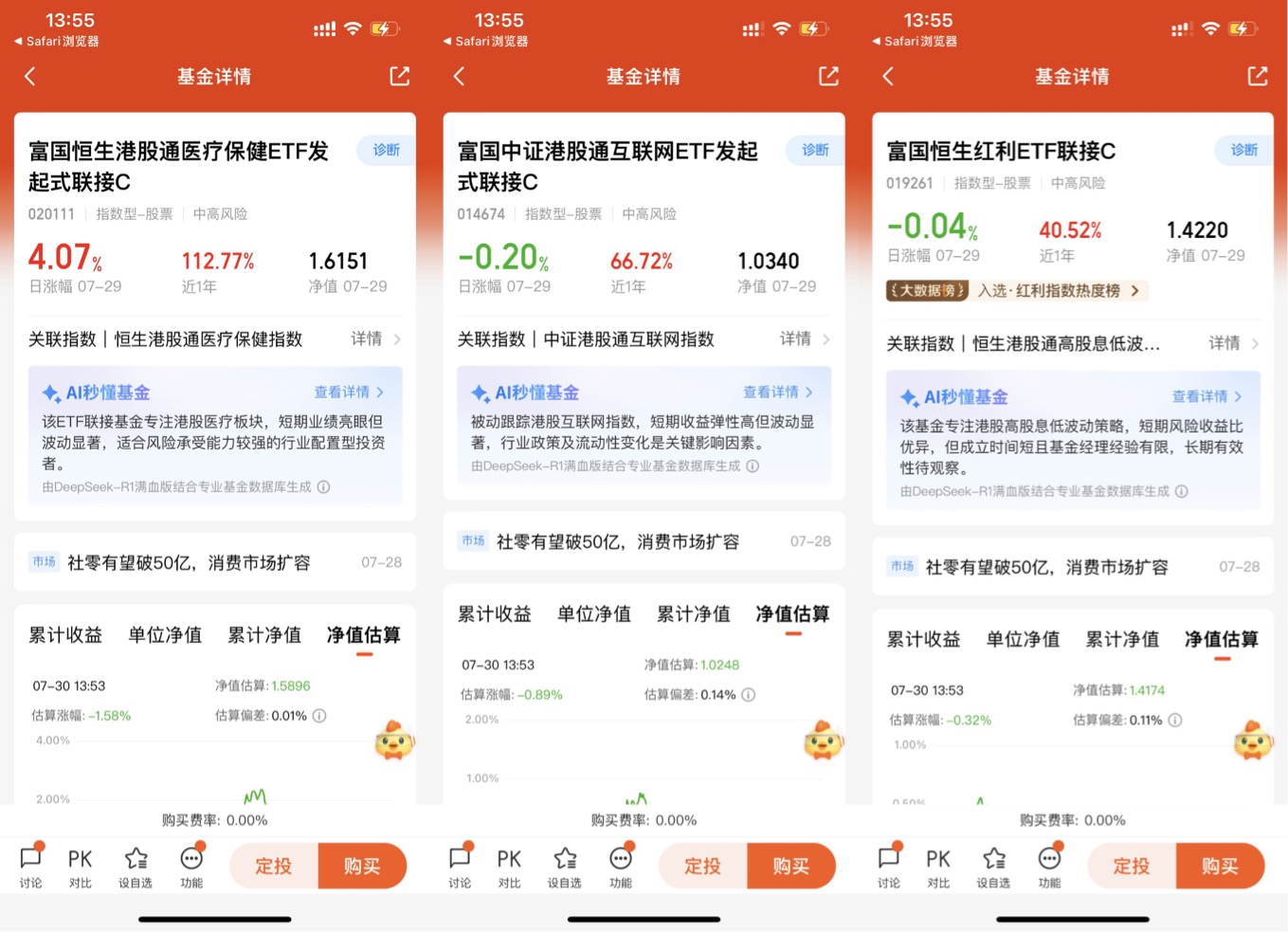

1. 关注指数投资:对于不想费心选个股,或者想分散风险的投资者,挂钩港股创新药板块的指数基金是个省心且直接的选择。比如我近期重点关注的——富国恒生港股通医疗保健ETF联接基金(A:020110,C:020111),这类基金跟踪的是像恒生港股通医疗保健这样的指数,一篮子打包了港股里主要的优质创新药公司 。特别要注意的是,这轮行情里港股创新药的表现显著优于A股,所以聚焦港股的指数更有优势 。

2. 重视主动管理基金:创新药是个专业壁垒很高的领域,个股分化会很大。有能力挖掘真正具有持续创新能力和BD潜力公司的主动管理型基金,可能更能捕捉到超越指数的“收益”。上文开头所提及的不少抓住这波机会的基金涨幅更甚,就是这个道理 。

3. 注意估值和波动:涨了这么多,短期波动加大是必然的。虽然从历史角度看,截至6月初,中证港股通创新药指数市盈率约30倍,仍处于过去5年4%的低分位(相比很多科技股100倍PE确实显得便宜) ,但短期涨速过快积累的回调风险不容忽视。因此,逢回调分批布局或者定投,可能是更稳妥的策略。

4. 长期视角:中国创新药产业正经历从跟随到并跑甚至部分领跑的深刻变革,研发管线丰富(覆盖1300个赛道),全球竞争力持续提升。在中长期商业化放量和全球竞争力提升的驱动下,这个行业的成长空间依然巨大。无论创新药短期是否见顶,优质标的的长期估值中枢将继续提升。

最后说点实在的:港股创新药这波行情,确实让人看到了医药板块“王者归来”的希望,尤其是创新药子领域。BD模式的验证、盈利拐点的初现、国际竞争力的提升,都构成了坚实的支撑。对于咱们投资者,通过富国恒生港股通医疗保健ETF联接基金(A:020110,C:020111)这样的指数基金来间借参与,是分享行业红利的一个相对便捷和分散风险的方式。当然,市场有风险,短期波动难免,保持一份清醒,关注核心驱动因素(BD、盈利)的变化,用闲钱、分批、或者定投的方式参与,心态会更稳。毕竟,医药创新是长期赛道,找到靠谱的车(指数或基金),坐稳了,才能更好地分享这轮“新药”红利。