自今年4月7日以来,A股市场的强劲走势出乎很多人的意料——不仅绝对涨幅较为可观,更以罕见的低波动连续上涨模式打破了很多人的传统认知。

上涨固然可喜,但现如今可能很多人要考虑的已经不是上不上车的问题,而是还有哪些板块还能投得下手的问题。

如果从估值的角度来看,我认为港股特别是港股科技板块或依然还具备较高的投资价值。

谈及港股科技,很多人的第一反应多半是恒生科技指数:Wind数据显示,截至2025年8月22日,该指数年内累计上涨26.40%,表现稳健;近一年(2024/8/23~2025/8/22)涨幅更是达到60.97%,彰显出科技板块的弹性活力。

那么问题来了,市场上有没有比恒生科技还厉害的指数呢?

答案当然是有,而且还不止一个。

从上面的对比图我们可以看到,自2024年1月31日的港股指数底部区域以来,恒生科技指数表现出色,但比恒生科技指数表现更出色的至少还有两个港股通科技指数,以及港股通互联网指数。

当然,上面的图因为只是截取了一小段时期可能说服力还不够足,但即便是长期来看,港股通的几个指数相较于恒生科技指数也是表现更出色的,甚至对恒生科技指数的超额会更为显著。

从上面的对比中我们还能看到,如果说在短期对比中几个港股通指数之间的差距还不明显的话,那么在长期对比中白色显示的国证港股通科技指数明显脱颖而出。

有鉴于此,我们今天就来看下这个国证港股通科技指数:(1)到底是“何方神圣”,(2)其为什么能跑赢恒生科技指数和其他两个港股通指数,(3)后续对这个指数的投资建议。

第一个问题很好解决,我简单描述如下。

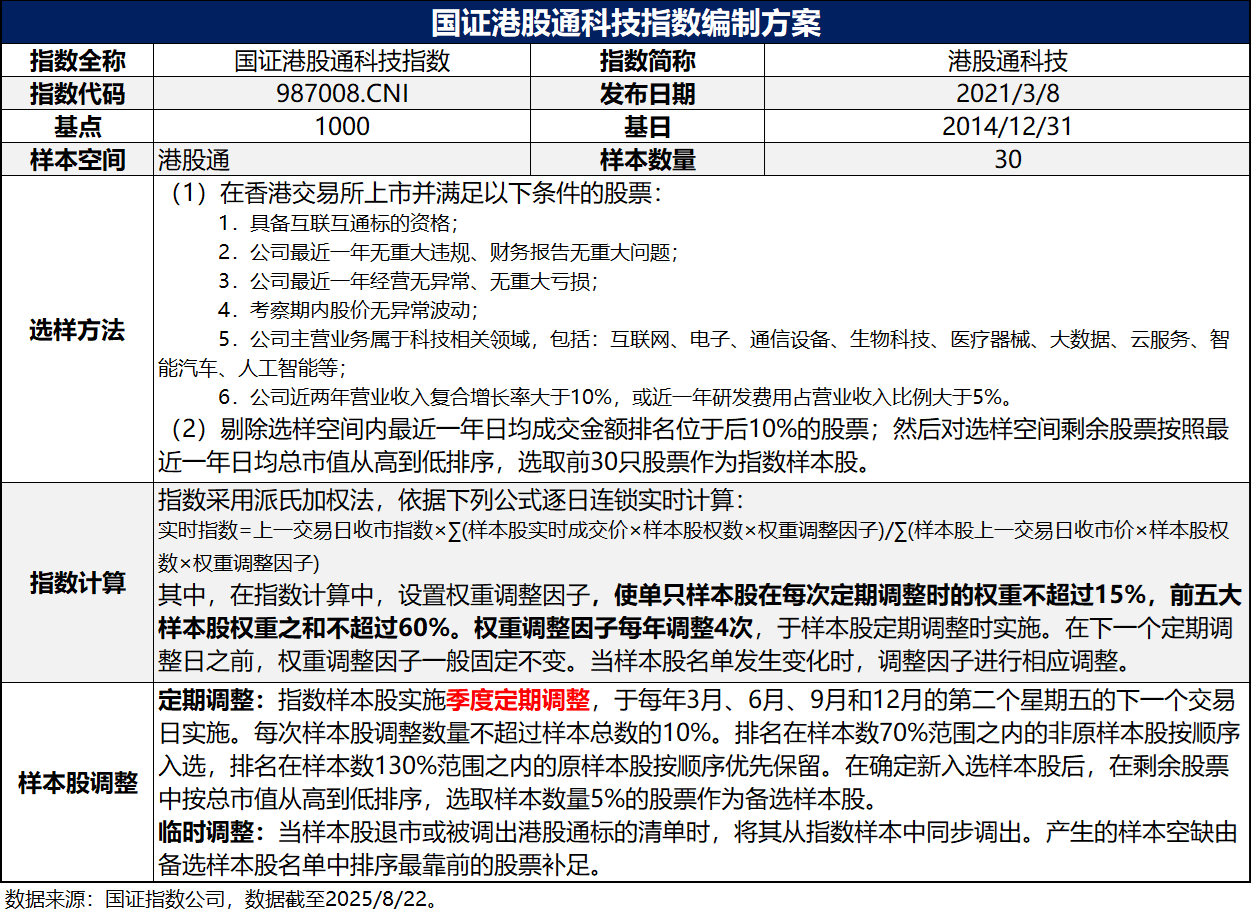

港股通科技指数(987008.CNI)全称为国证港股通科技指数,指数从港股通范围内选取30只市值较大、研发投入较高且营收增速较好的科技龙头上市公司证券作为指数样本,以反映港股通科技领域上市公司证券的整体表现。

该指数由国证指数公司于2021年3月8日发布,以2014年12月31日为基日,1000点为基点。

第二个问题我们具体展开做些分析。

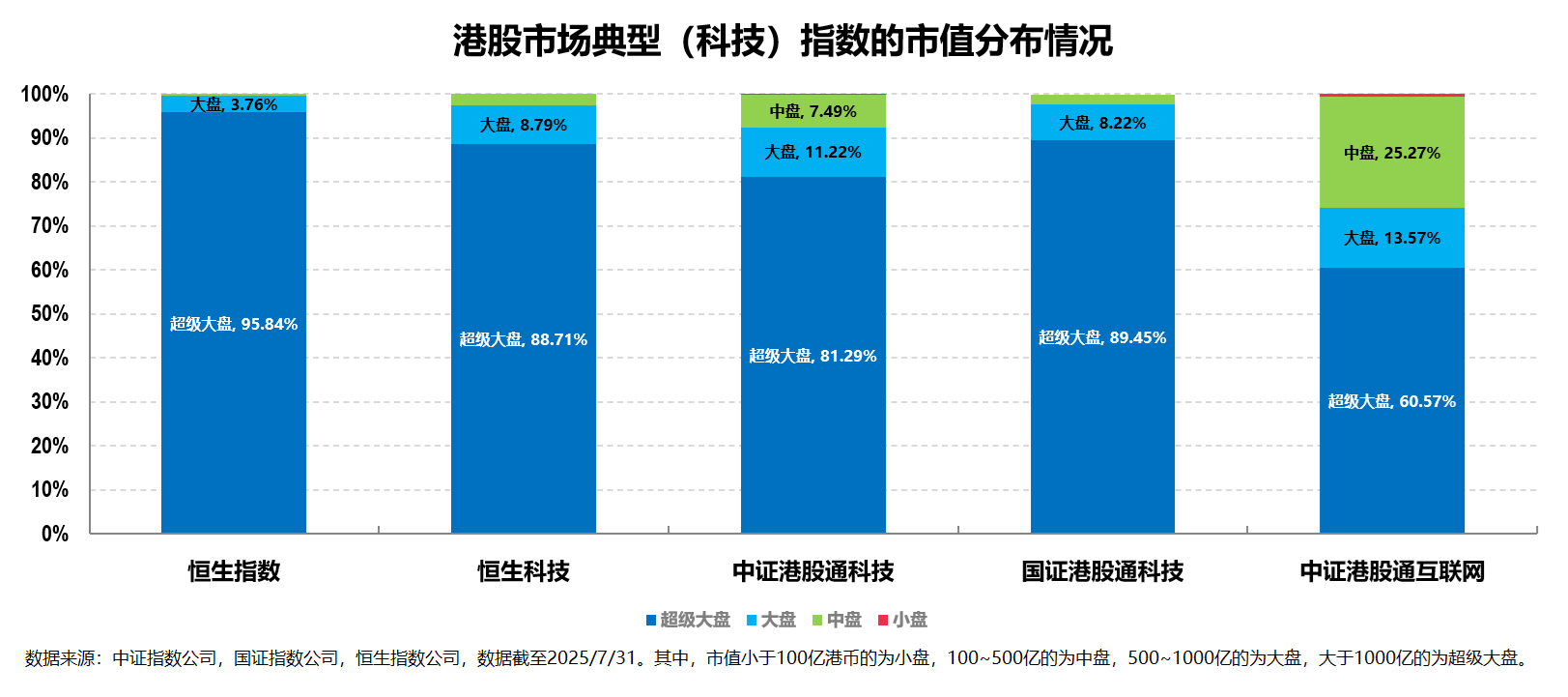

首先,从市值规模上来看,国证港股通科技指数和其他三个港股科技指数都属于大市值风格。

从编制规则上来看,上述港股市场的几个科技指数均以过去一年日均总市值排名,选取排名最高的30家公司作为成分股,因此其在市值规模上均体现为明显的大市值风格(甚至超大市值风格),区别只是国证港股通科技指数和恒生科技指数的大市值风格更为极致一些,但总体而言两者在市值风格上差别并不大。

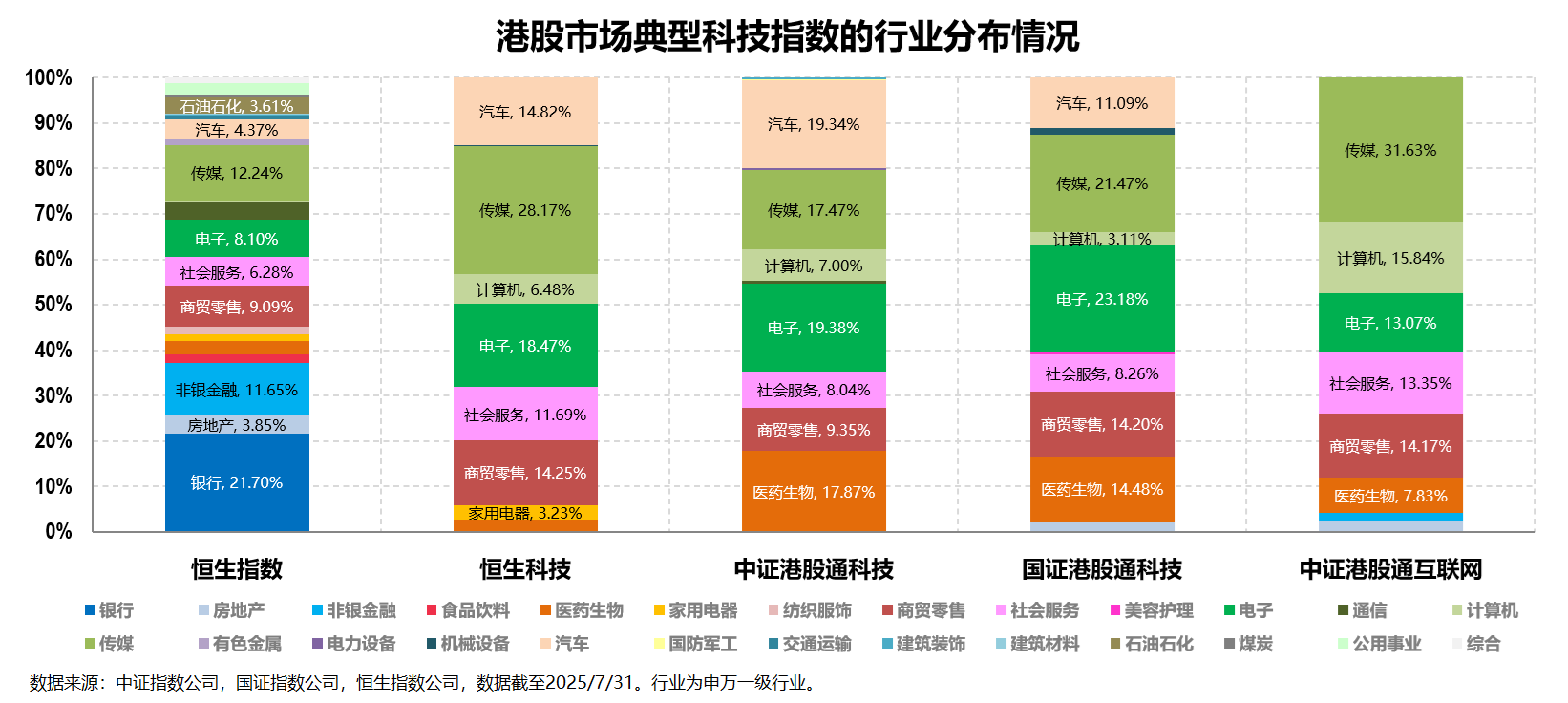

其次,从行业分布上来看,国证港股通科技指数和其他三个港股科技指数均以泛科技为主,但侧重点并不相同。

从行业分布的对比来看,港股科技类指数主要聚焦于互联网、半导体、创新药、智能驾驶等泛科技板块:

港股通互联网主要聚焦于互联网,并不涉及半导体(电子主要是某消费电子个股,并不涉及半导体)、创新药(医药生物主要是互联网药店,并不涉及创新药)、智能驾驶这三个板块。

恒生科技的覆盖面相对会广一些,在以互联网为主的基础上,也会涉及部分智能驾驶(汽车板块中的造车新势力)和半导体(除了消费电子之外也有半导体芯片类公司),但不涉及创新药(医药生物板块占比较小且都是互联网药店)。

两个港股通科技指数则同时覆盖互联网、半导体、创新药、智能驾驶四大泛科技板块,两者的区别主要来自于成分股数量的不同以及相应的个股集中度的不同,这部分后面会讲到。

总体来看,港股通互联网主要聚焦于以互联网为主的软科技,即便是电子和医药生物部分也都归属于偏消费的互联网;恒生科技除了以互联网为主的软科技,还会涉及半导体、智能驾驶这类硬科技板块;而港股通科技除了覆盖以互联网为主的软科技和以半导体、智能驾驶为主的硬科技之外,还会覆盖科技含量同样很高的创新药,对科技板块的覆盖面最全。

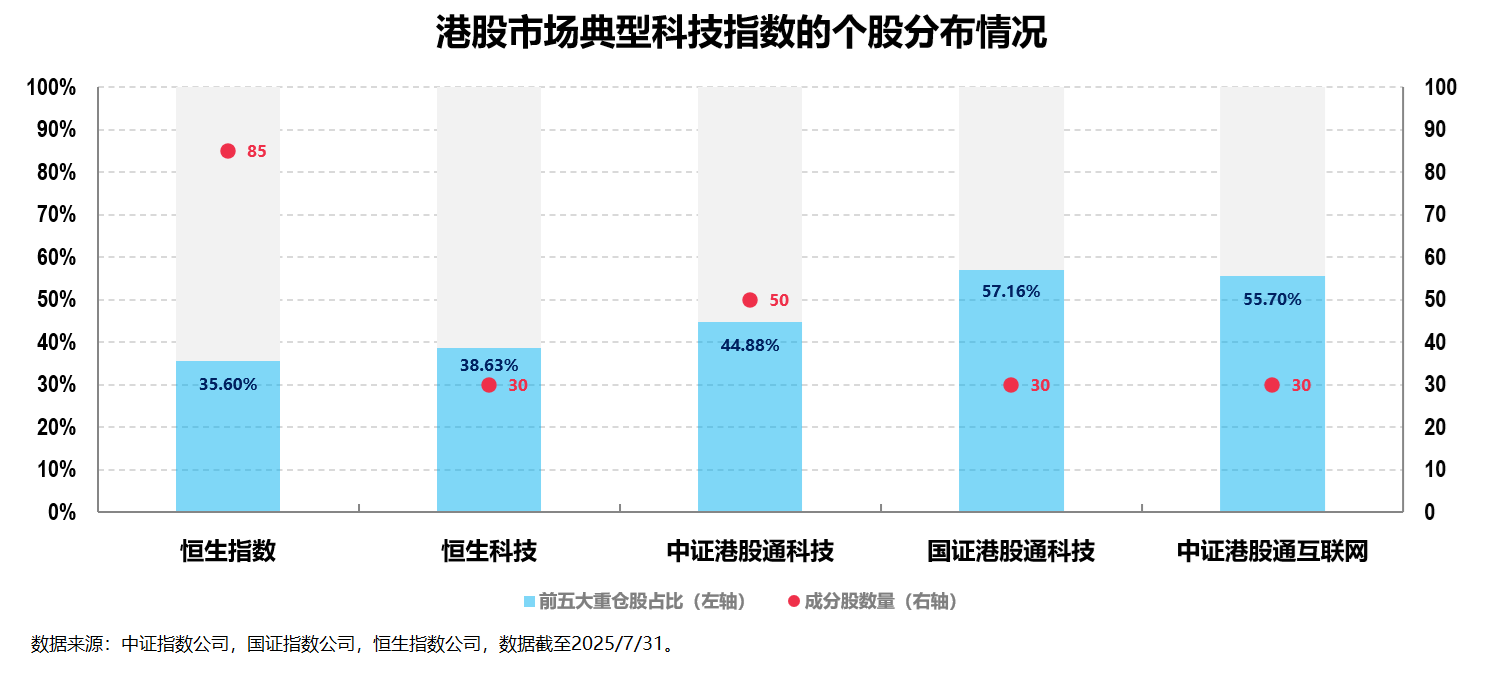

第三,从个股的角度来看,国证港股通科技的持股集中度更高。

上图简单展示了四个港股科技指数的五大重仓股情况。

从图中可以明显看出,对比来看,恒生科技指数的持股集中度最低,国证港股通科技和港股通互联网最高,中证港股通科技的持股集中度高于恒生科技指数但也明显低于同类的国证港股通科技指数。

我认为个股集中度上的差异,便是几个港股科技指数在收益率上有差异的重要原因之一。

这部分的最后,我们简单从宏观政策、中观行业和微观个股角度回答一下第二个问题。

首先,从宏观政策来看,对于硬科技来说,作为国家战略核心,几乎得到了前所未有的全方位政策支持,像半导体、人工智能、新能源、生物医药等硬科技领域更是“十四五”规划乃至更长期国策的重点发展方向。

其次,从中观行业(产业)角度来看,国内互联网行业或已经进入“存量竞争”和“降本增效”阶段,投资的想象空间从“高增长故事”(偏成长)转变为“现金流价值故事”(偏价值),估值逻辑可能发生了根本变化;而硬科技则正处于“高景气周期”和“国产替代”的黄金时代,不管是地缘政治摩擦下国产替代需求极其迫切的半导体,全球能源革命不可逆大趋势下的具有全球领先优势的智能驾驶,以及人口老龄化、健康需求升级、药企出海(License-out)等带来价值重估的创新药,其增长故事都更具想象空间和爆发力。

第三,从估值与资金面来看,经过深度调整后,很多硬科技公司的估值都回到了相对合理的区间,个别甚至被低估,具备更高的安全边际和吸引力;市场资金或许从过去高度拥挤的互联网板块流出,也需要寻找新的、符合国家政策导向的投资方向,而硬科技板块可能就成为了这些增量资金和调仓资金的首选目的地。另外,或许部分全球投资者对中国互联网的长期逻辑存疑,但对中国的制造业优势、工程师红利以及在硬科技领域突破的能力更为认可,因此更愿意配置相关资产。

以上,便是硬科技在未来一段时期内依然具备较强竞争力的最重要原因之一,也是港股通科技相对而言优于港股通互联网和恒生科技的主要原因之一。

有鉴于科技和互联网行业通常都是“强者通吃,一家独大”,因此同样是投资这个港股通科技指数,选择持股集中度较高的国证港股通科技指数更有可能获得较好收益。

对于第三个问题“后续对这个指数的投资建议”,我从如下几个角度做些阐述:

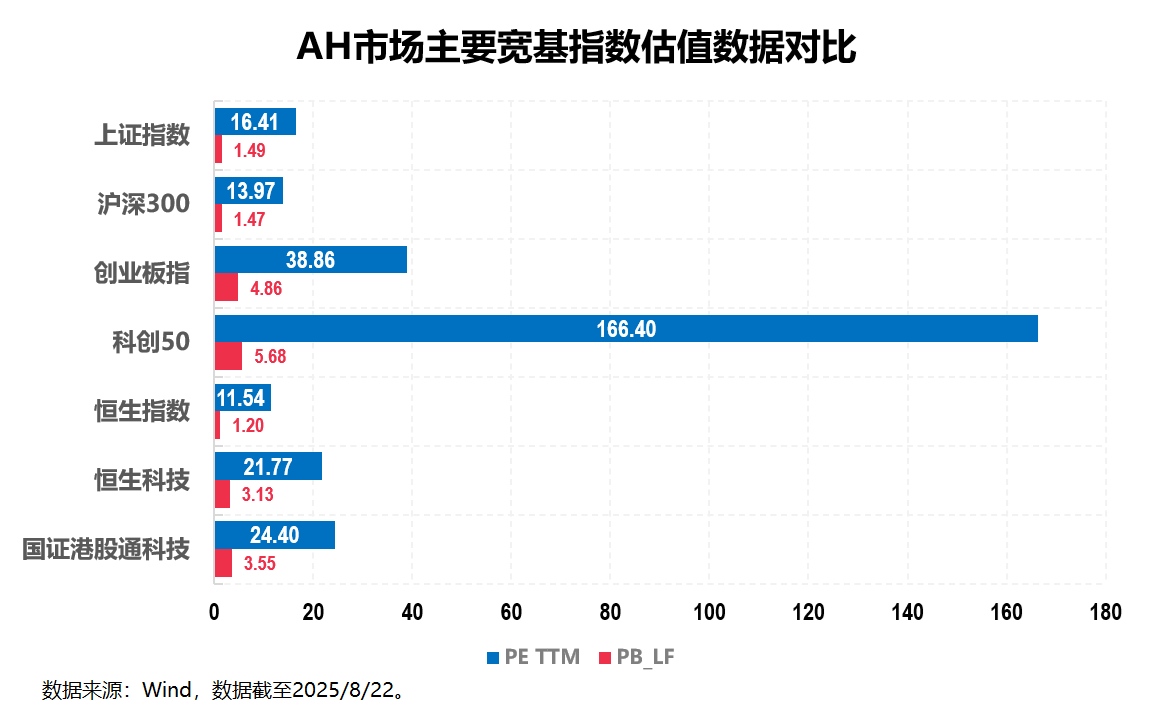

首先,从估值角度来看,港股市场整体依然还有估值优势,也依然还值得配置。

1、对比港股和A股市场的估值来看,港股当前动态市盈率水平明显低于A股同类主流宽基指数:

Wind数据显示,截至2025年8月22日,港股宽基指数代表恒生指数的市盈率(PE TTM)仅为11.54倍,市净率(PB LF)仅为1.20倍,明显低于A股宽基指数代表上证指数和沪深300指数。

相应的,作为港股科技代表的恒生科技和国证港股通科技的市盈率(PE TTM)分别为21.77倍和24.40倍,市净率(PB LF)分别为3.13倍和3.55倍,同样明显低于A股科技代表创业板指和科创50指数。

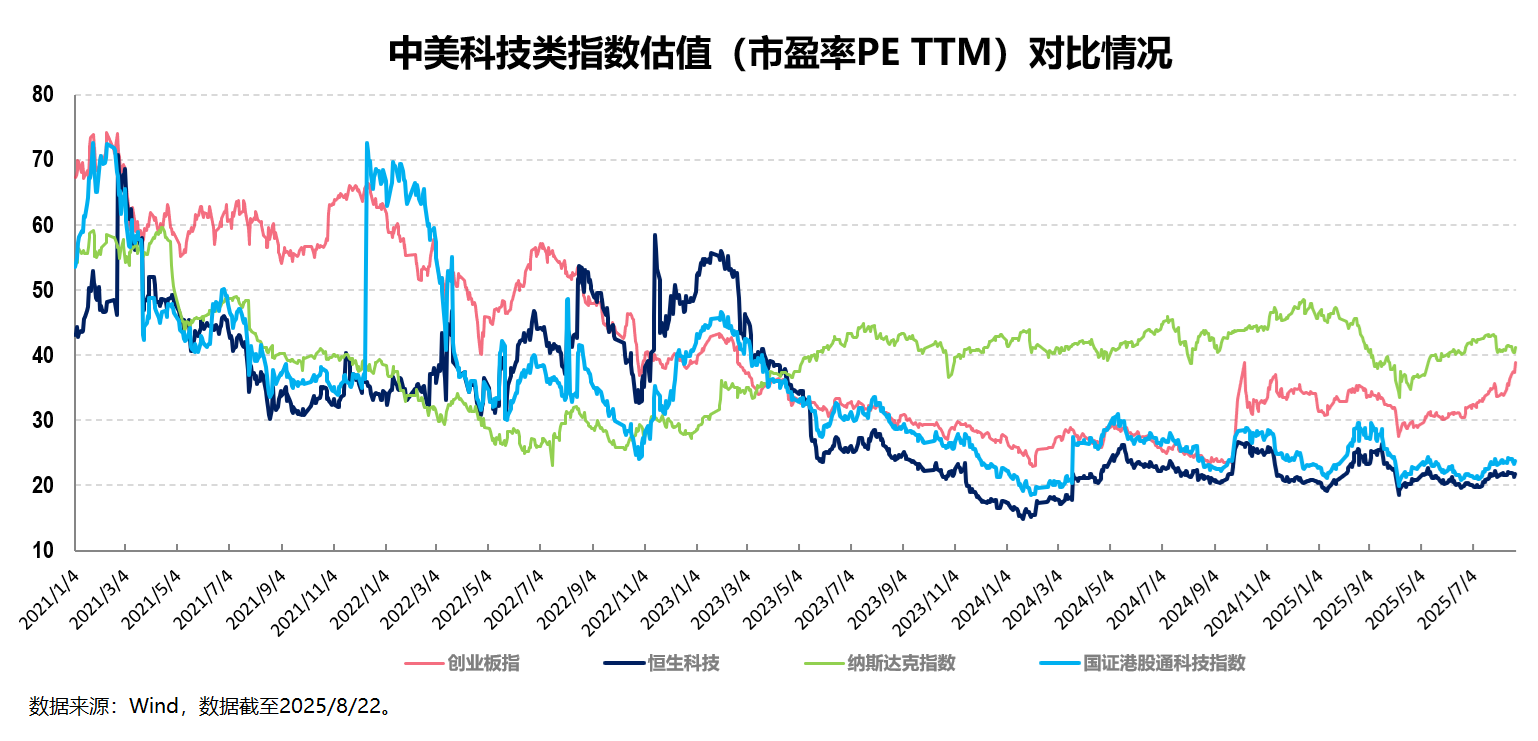

2、对比中美科技板块的估值来看,以恒生科技指数为代表的中国科技板块相对于以纳斯达克指数为代表的美股科技板块同样具备估值优势。

如上图中所示,中美科技板块的估值(PE TTM,下同)变化在2021年初至2022年末整体趋于同步,但2023年以来出现显著分化,美股科技股估值持续走高,而中国科技股估值尽管经历触底回升,但仍与美股存在大幅差距。

Wind数据显示,截至2025年8月22日,纳斯达克综合指数的市盈率(PE

TTM)为41.18倍,处于过去10年的67.75%分位数,而恒生科技指数市盈率(PE

TTM)为21.77倍,处于指数2020年7月发布以来的23.11%分位数。国证港股通科技指数的情况与恒生科技指数较为类似。

综合来看,不管是AH对比还是中美对比,当前港股科技股整体的估值依然处于较低水平,其整体的投资性价比较好,港股科技股依然有望在未来的一段时间内实现价值回归。

其次,从技术面来看,港股科技股可能依然还有上升空间。

以实盘数据更多的恒生科技指数为例(港股通科技类似),在大幅调整了近2年以及低位区域又盘整了2年多之后,港股科技板块的调整或极为充分,底部大概率十分扎实。

而在之前估值被严重低估的前提下,其反弹的动力(估值修复和盈利增长)可能也会较强。

当然,考虑到科技板块的高波动性,我们一向提倡用定投或者分批投资来把握这类板块。

讲到这里,关于文章开头提到的三个问题的解答就差不多了。

文章的最后,友情提供一组具体产品的信息:

目前市场上跟踪国证港股通科技指数的产品场内规模最大的为港股通科技30ETF(场内代码:159636.SZ),这只基金也是当前跟踪港股通科技主题指数的ETF中规模最大的产品。

根据Wind数据,截至2025年8月22日,

$港股通科技30ETF(SZ159636)$

规模正式突破300亿元,达301.65亿元。年初至今,该基金备受市场关注,份额增长率达184.19%,近60日有52天获资金净流入,累计达55.77亿元。

比较幸运的是,这只场内的港股通科技30ETF正好也有更为适合定投的场外联接基金,具体为工银国证港股通科技ETF发起式联接(A类:

$工银国证港股通科技ETF发起式联接A(OTCFUND|019933)$

;C类:

$工银国证港股通科技ETF发起式联接C(OTCFUND|019934)$

)。

写到这里,我觉得今天的文章就差不多可以结束了。