话说近几年中最火的一个策略莫过于“杠铃策略”了,这其中,一个主流的配置思路是杠铃的两端分别是红利和小微盘。红利这端尽管品种众多但一般争议不大,但小微盘这端就各有各的表述了,因为小微盘的定义本身就相对比较模糊。

有鉴于此,我们今天就来介绍一只业绩优秀、超额明显的典型小盘股产品——华泰柏瑞中证2000指数增强。

事实上2023年末我就曾经简单介绍过这只当时即将新发的中证2000指数增强产品,但当时更多是从产品策略、公司和团队实力等角度分析,因此今天也正好借着这个机会来回顾分析一下这只运行了一年多的指增产品。

根据基金的2025年二季报数据:

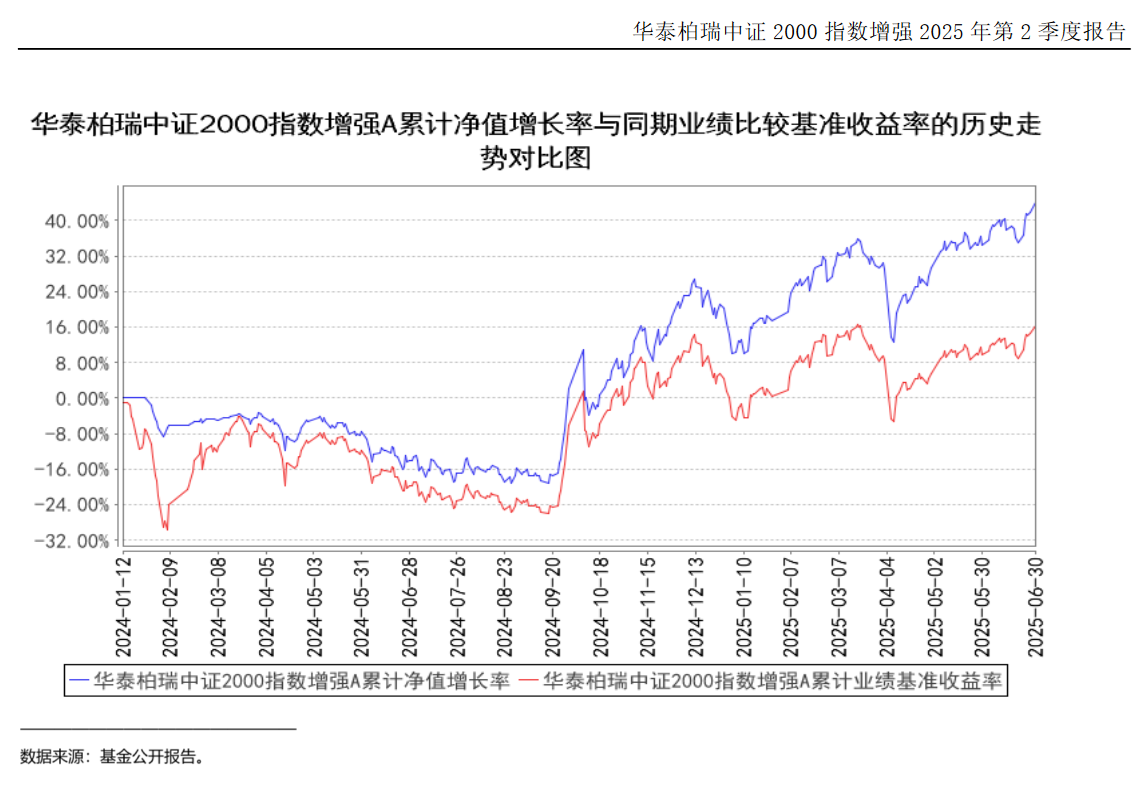

从收益角度来看,截至2025年6月30日,华泰柏瑞中证2000指数增强A(019923)自成立(2024/1/12,下同)以来的累计收益率为43.93%,同期的业绩比较基准(业绩基准为“中证2000指数收益率*95%+人民币活期存款税后利率*5%”)收益率为16.33%。也就是说,产品在一年半不到的时间中大幅超越业绩基准27.60%,超额收益明显。

也正是凭借着出众的业绩表现,华泰柏瑞中证2000指数增强A近一年收益率在银河证券同类基金中排名2/203,超额收益率在国泰海通证券同类基金中排名3/453,从绝对收益和超额收益两方面都佐证了产品的出众实力。(排名数据来源:国泰海通:增强股票指数型,银河:增强规模指数股票型基金(A类),数据均截至2025/6/30;排名发布日期均为2025/7/2。基金评价结果并不是对未来表现的预测,也不应视作投资基金的建议。)

而从风险角度来看,截至2025年6月30日,华泰柏瑞中证2000指数增强A(019923)自成立以来的区间最大回撤为-19.02%,而同期对标的中证2000指数的区间最大回撤超过-36%,产品比对标的指数明显要更为抗跌。

综合来看,成立以来的华泰柏瑞中证2000指数增强在市场的反弹阶段相比业绩基准展现出更强的反弹能力,而在市场波动阶段则通过相对完善的风控体系较好控制了模型的风险暴露,表现出了较强的策略韧性,产品以及产品背后的量化模型在不同行情阶段中均展现出了较好的行情适应力和策略有效性。

众所周知,对于指数增强策略产品而言,其收益构成一般可分为指数本身的收益()和通过量化模型战胜指数所获得的超额收益(),以下我们就从这两个方面来简单做些分析和阐释。

先来看华泰柏瑞中证2000指数增强的部分。

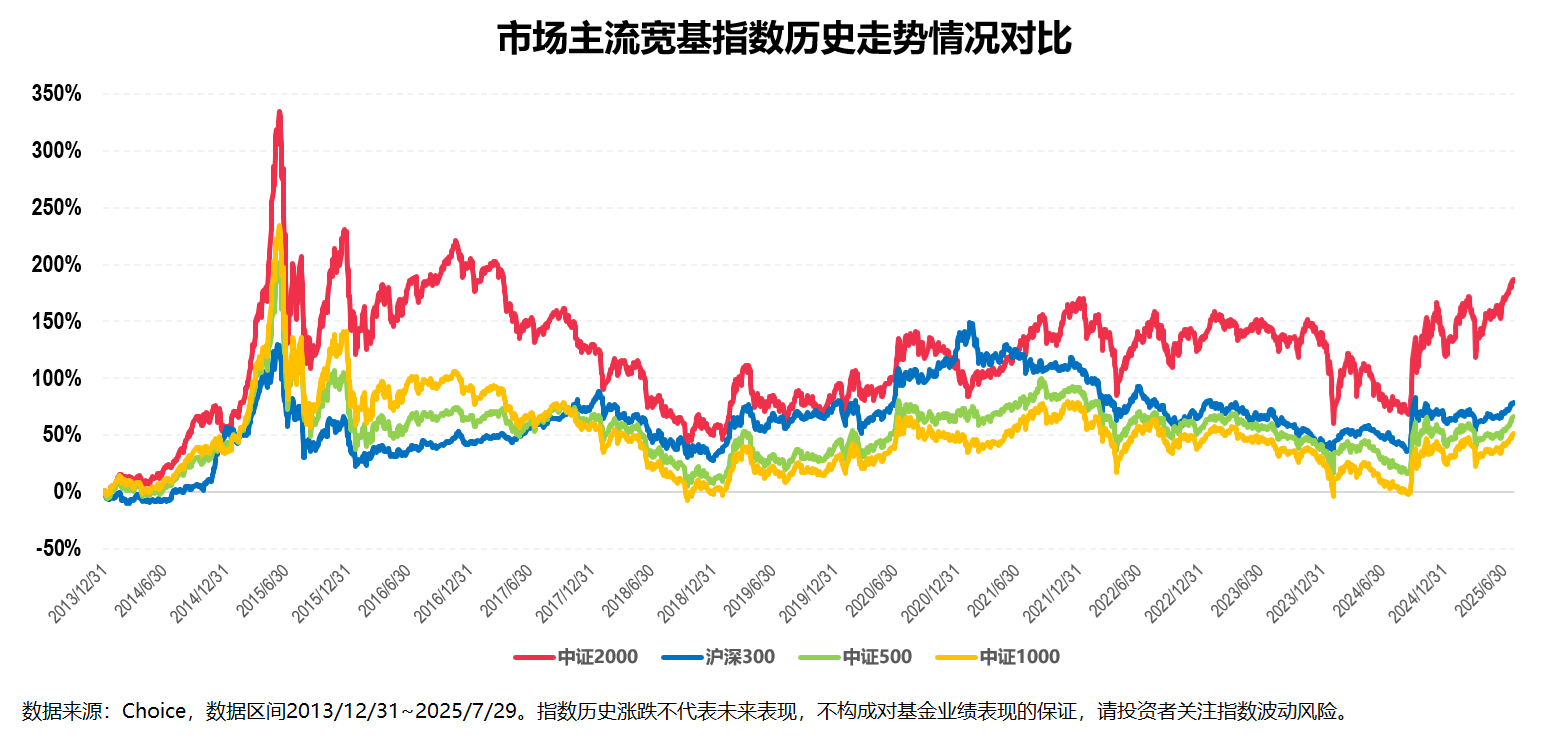

上图简单展示了2013年12月31日以来市场各主流代表指数的走势情况。

从对比图中可以看出:

其一,中证2000指数自基日(2013年12月31日)以来的长期表现要优于同期沪深300、中证500和中证1000等代表不同市值风格的宽基指数。

其二,近几年来,特别是去年9月24日以来的新一轮市场上行行情中,中证2000指数明显具备更强的弹性。

小市值蕴含高成长、高弹性的大能量,这显然与其成分股的特性有关。

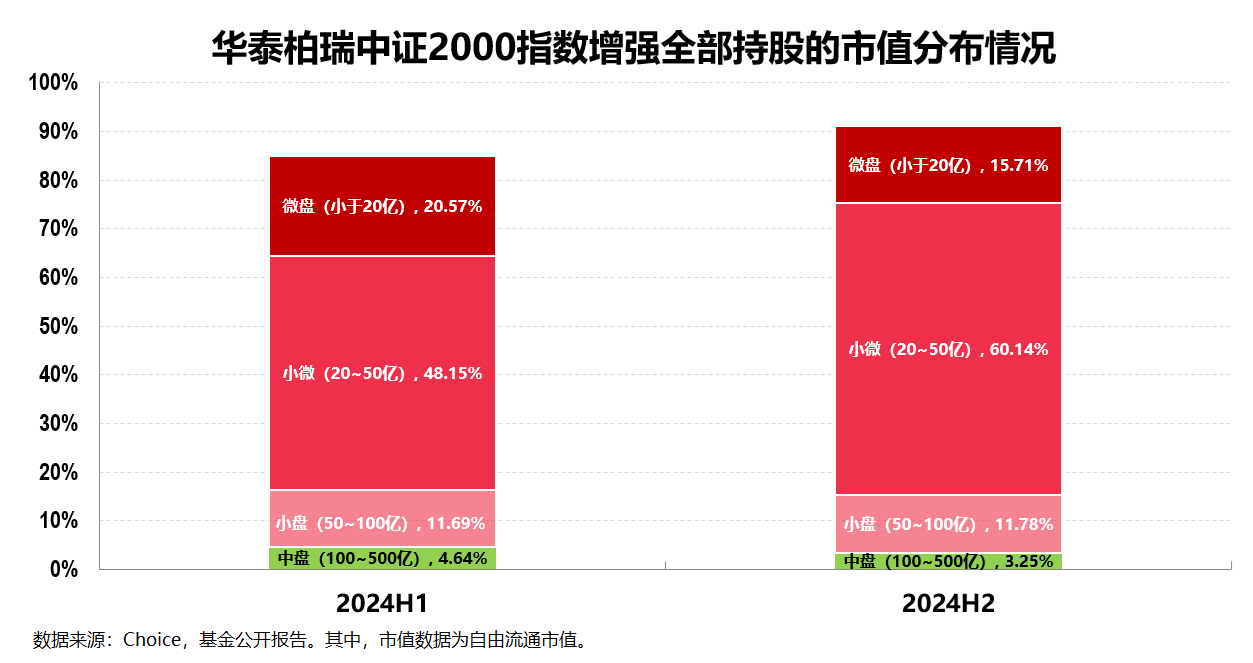

从市值规模的角度,这里以华泰柏瑞中证2000指数增强全部持股历史持仓的市值分布为例。

同样是小盘股指数的典型代表(自由流通市值小于100亿的定义为小盘股),区别于以20亿(自由流通市值)为主的微盘股指数和以50~100亿(自由流通市值)为主的中证1000指数(中证1000还会包含部分100~500亿的中盘股),中证2000指数在以小盘股占绝对优势的大前提下,主要以20~50亿(自由流通市值的小微盘股)为主。

这部分可以呼应文章开头提到的为什么说华泰柏瑞中证2000指数增强是典型的小微盘产品。

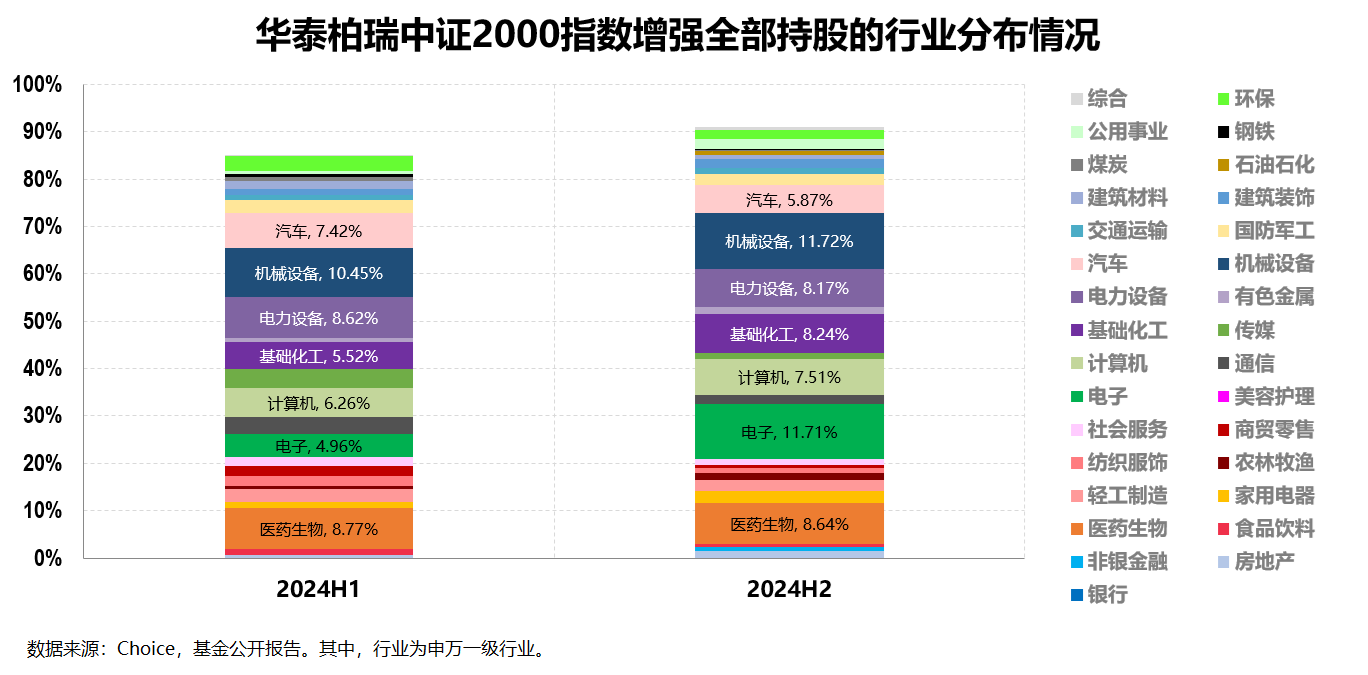

从行业配置的角度,这里以华泰柏瑞中证2000指数增强历史持仓的行业分布为例。

其中权重占比较大的行业板块多为成长空间较大、景气度向好的新兴成长行业或是高新技术产业,包括但不限于推动我国未来经济高质量发展的先进制造、高端装备和以新能源(车)为代表的绿色低碳行业,以及解决我国产业链供应链安全问题的新一代信息技术、生物医药、新材料等产业,这些行业不仅持续受益于国家政策的支持,更能受益于本轮科技产业革新的利好。

这部分的最后,不得不说的一点是,以中证2000为代表的小盘股指数本身的波动还是比较大,并且受制于较低的投研覆盖度,使用主观选股策略进行选股的难度还是比较大,因此借助量化手段可能更有望对小盘股的质地做出更加精确的识别。

正好我们来看华泰柏瑞中证2000指数增强的部分。

理论上来说,在不考虑其他影响因素的前提下,追踪同一标的指数的指数增强策略产品在指数收益的上通常不会有非常明显的差异,所以捕捉超额的关键主要便在于基金的主动管理能力,或者确切来说就是量化选股模型的有效性。

在这一方面,华泰柏瑞中证2000指数增强所使用的短期量化模型可以说极具特色。

大家可能都知道基于基本面研究的中长期量化模型一向都是“量化大厂”华泰柏瑞的一张名片。公司在这方面的优秀产品也很多,比如华泰柏瑞量化先行和华泰柏瑞量化优选,是全市场仅有的两只近10年以来(2015年-2024年)每年都超越了业绩基准的量化基金。

不过市场在变化,量化策略自然也需要跟着迭代升级,华泰柏瑞量化团队便在优势基本面量化的基础上,全新开发了一个适配中证2000等小盘指数增强策略的短期量化模型,并且借助机器学习等前沿技术工具,搭建了专属的自然语言处理系统(NLP),进一步拓展了数据处理的边界能力。

该模型涵盖了多种因子,其中以技术面因子为主、同时叠加了短期基本面因子和事件驱动因子。通过对这些因子的科学有效组合,辅之以相对较优的周度换手策略,以追求超额的稳定性和持续性。同时,利用风险模型进行事前风控,力求进一步降低组合波动。

值得一提的是,华泰柏瑞的这个短期量化模型定位于周度平均持有期限,介于市场上常见的日频或极短周期量价模型(即高频模型)和中长期基本面量化模型(即中低频模型)之间,这既是“短期量化模型”名字的由来,也使得该模型策略与市场主流策略有所区别,策略拥挤度较低,争取超额的策略容量也较大。

不仅如此,通过短期量化模型的这种周换手频率,也能让个股的选择在受到技术面量价因子影响的同时,尽可能融入华泰柏瑞团队对基本面因子研究与理解较为深厚的优势,使信息来源更丰富全面,而通过将两类因子信息进行多维度融合,还可以进一步提升模型获取长期超额的概率。

从结果来看,正是基于这个短期量化模型,华泰柏瑞中证2000指数增强获得了相对稳定和持续的超额收益,由此可见模型的有效性。

以上大致分析阐述了华泰柏瑞中证2000指数增强何以能获得较好业绩及超额的原因。

文章的最后部分,简单分享一下盛豪、孔令烨、雷文渊这三位基金经理在华泰柏瑞中证2000指数增强2025年二季报中对未来的展望:

总的来说,随着国内新质生产力的加速发展,中小企业的创新活力与成长动能有望继续释放,产业端的利好叠加较为宽松的市场资金面,或能持续驱动小盘风格的持续占优,以中证2000指数为代表的小盘风格有望成为组合资产配置中增强收益弹性的一个重要组成部分。

当然,在关注小盘股投资机会的同时,也需要注意市场波动、业绩分化、政策与流动性变化等风险,比较建议用定投的方式参与中证2000指数的投资。

而不管是从模型层面的超额收益来源还是产品业绩结果上来看,我都认为以华泰柏瑞中证2000指数增强(A类019923

、C类019924 )为代表的量化指增产品是投资中证2000这类小盘股指数的首选,有兴趣的小伙伴不妨先关注起来。