上周,推动公募基金高质量发展行动方案重磅出炉。

紧接着,据传多家头部公募机构已上报首批费率创新型基金,这类基金随时可能获批发行,这一消息再次将浮动费率基金推向了聚光灯下。

新的浮动费率基金真能实现对基民费率的“千人千面”么?目前已有的三大浮动费率基金(规模挂钩、持有期挂钩及业绩挂钩),它们有何特点,过往业绩表现怎样?浮动费率基金,真的能拯救基民于水火之中么?

基金费率“千人千面”?

据了解,这次新申报的费率创新型基金将采用开放式运作,管理费由“基础管理费+超额管理费”构成。费率水平根据业绩与比较基准相对表现双向浮动,收益不及约定水平时,基础管理费向下浮动;收益表现超越约定水平且收益为正,基金公司才能获取固定超额管理费。

值得一提的是,与传统的浮动费率基金和基金规模、持有时长或基金业绩的简单挂钩不同,这批费率创新型基金首次将费率细化至“单客户、单份额”维度,即按照每个投资者、每笔基金份额的持有时间、持有期间的年化收益率分档收取,有望实现“千人千面”的差异化收费。

老司基觉得,监管层的出发点值得肯定,但真正实施的各种细节还是一个系统工程,另外落地后的效果如何,还有待市场和时间的检验。

首批浮动费率基金咋样啦?

其实,浮动费率基金不算新鲜事物。

2023年7月,监管层启动公募基金行业费率改革工作。当时提出,研究推出更多浮动费率产品试点,为投资者提供更多投资选择。同年8月底,首批20只浮动管理费率产品获批,主要包括规模挂钩型、持有期挂钩型、业绩挂钩型三大模式。

规模挂钩型浮动费率基金,通过规模阈值调整管理费率,如基金规模超100亿元,超出部分费率从1.2%降至0.6%。对于偏大盘、低换手蓝筹风格的主动权益基金比较友好,投资者能享受更低费率。

【面临问题】主动权益基金的投资策略受市场容量限制,规模过大可能导致基金经理难以有效管理,例如擅长挖掘中小盘成长股的基金,规模急剧扩张后,难以实现大规模交易,从而影响收益。此外,投资者难以预判规模增长对业绩的影响,可能因追求低费率而买入规模大的基金。从过往数据看,有基金因规模失控导致业绩大幅下滑。

持有期挂钩型浮动费率基金,采用阶梯式费率,持有1年以内费率1.2%,满1年后降至0.8%左右,满3年后进一步降至0.6%左右,鼓励投资者长期持有,减少频繁买卖导致的交易成本与追涨杀跌损失。

【面临问题】该模式对短期资金需求者不友好,若投资者在持有期内赎回,不仅无法享受低费率,还可能承担高额赎回费。在市场大幅波动,特别是熊市时,尽管长期持有可降低费率,但基金净值持续下跌仍会给投资者带来较大心理压力,且难以完全抵消市场风险。

业绩挂钩型浮动费率基金,将传统管理费拆分,通过固定基础管理费(0.5%)、或有基础管理费(0.5%)+业绩报酬(年化收益超基准部分的20%,最高1%),深度绑定基金公司、基金经理与投资者利益,激励基金经理积极提升业绩。

【面临问题】该模式要求较长封闭期,一般为3年,牺牲了流动性,若定开周期与市场周期错配,可能出现“低不能买、高不能卖”的情况。此外,这类基金的费率计算复杂,如果业绩与普通基金差异不明显,投资者可能多支付管理费。过往业绩表明,这类基金在牛市中表现优异,实现多方共赢;但在熊市或震荡市场中,易出现业绩亏损。

问题来啦!首批20只浮动费率基金成立至今1年多了,它们的业绩情况到底如何呢?

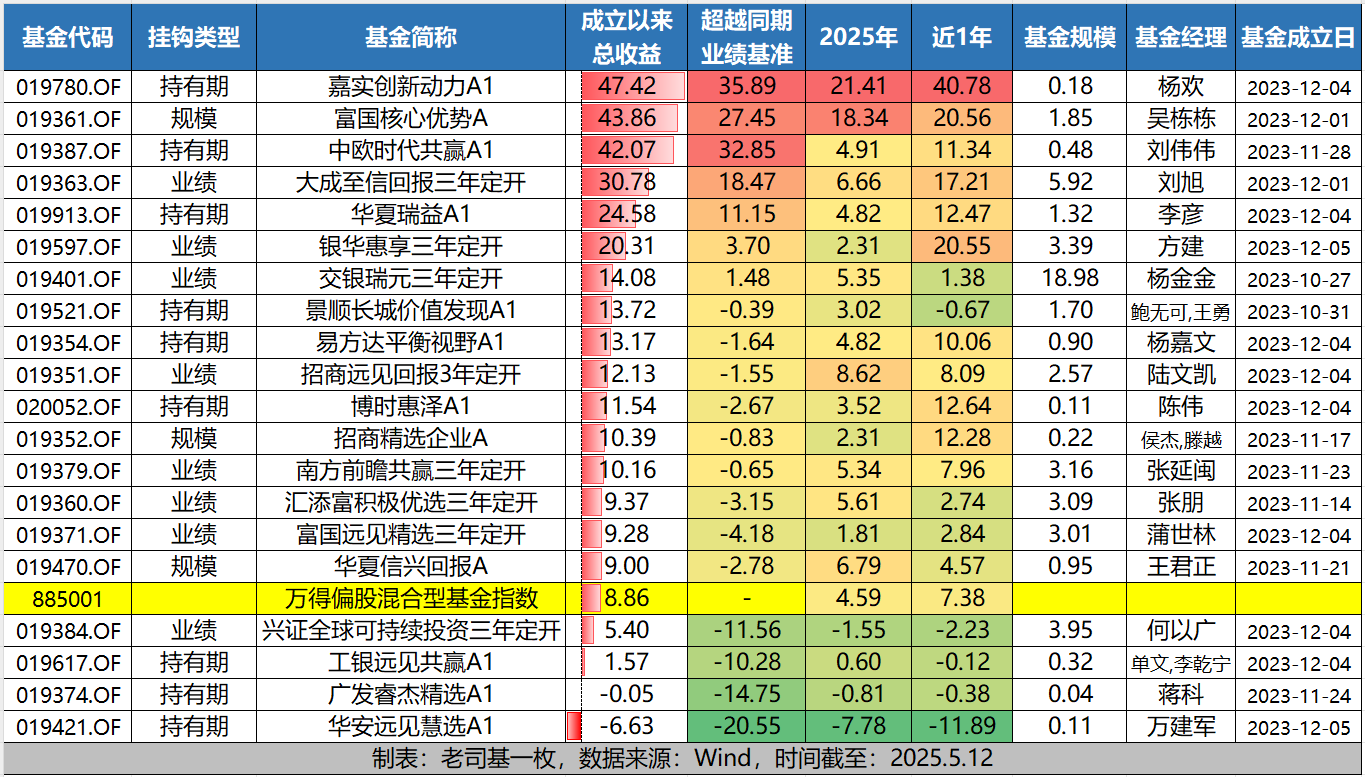

2023年10月-12月,首批20只浮动费率产品相继成立。当时,这批基金合计发行募集76亿元,其中交银瑞元三年定开、景顺长城价值发现募资超过10亿元。

Wind数据显示,目前仅剩交银瑞元三年定开(019401)一只独苗,保持在10亿规模以上;其他产品多在5亿元以下,有12只产品规模不到2亿元。

从成立以来的总收益来看,截至2025年5月12日,首批20只浮动费率基金共有18只取得正收益,正回报比例为90%,平均收益率为16.11%,大幅跑赢代表主动权益基金平均收益的偏股混合型基金指数涨幅(8.86%),整体业绩还不错。其中,嘉实创新动力A1(019780)、富国核心优势A(019361)和中欧时代共赢A1(019387)3只基金的总收益均超过40%,分别达到47.42%、43.86%和42.07%,位居业绩前三甲。

但如果以这些基金各自业绩比较基准来看,情况就不太乐观了。数据显示,这20只产品成立以来,跑赢同期业绩基准的产品数量仅7只,占比仅35%。也就是说,有65%的浮动费率基金成立至今跑输了同期业绩基准。

其中,华安远见慧选A1(019421)成立以来总收益为-6.63%,跑输业绩基准达20.55%,不幸垫底。另外,广发睿杰精选A1(019374)、工银远见共赢A1(019617)及兴证全球可持续投资三年定开(019384)3只产品成立至今不仅跑输同期偏股基金指数,还大幅跑输同期业绩基准达10%以上,成为业绩落后生。

2023年首批20只浮动费率基金业绩表现

从2025年以来的短期业绩来看,20只浮动费率基金的平均收益为4.8%,比偏股基金指数4.59%的年内收益高出一丢丢。嘉实创新动力A1(019780)、富国核心优势A(019361)的年内收益领先,收益率均超过18%。

综上,三种模式浮动费率基金各有利弊,业绩表现参差不齐。对于具备长期投资理念、风险承受能力适中且有研究能力的基民,浮动费率基金或可带来一定超额收益;但对普通基民而言,因其缺乏专业知识、资金需求灵活,难以适应浮动费率基金的复杂规则与特定要求。

老司基觉得,若要让浮动费率基金真正成为基民的投资利器,基金公司需优化产品设计,简化费率规则,提高透明度。同时,需加强投资者教育,提升基民专业素养。监管部门应强化监管,防范道德风险,保障投资者权益。

唯有如此,浮动费率基金才有望打破“基金赚钱,基民不赚钱”的困局。

#华为、腾讯等巨头切入人形机器人赛道#

#人民日报:加快解放和发展新质战斗力#