#中国生物技术将超美国!创新药价值重估?#在当前复杂多变的经济环境中,医药板块作为具有刚需属性和长期增长潜力的行业,一直备受投资者关注。随着人口老龄化的加剧、健康意识的提升以及科技创新的不断推进,医药板块的投资价值日益凸显。

从过去几年已经出台的各项医药行业政策看,“三医联动”顶层制度设计的各项改革措施已经逐步落地。医药领域的改革政策已进入常态化阶段,医保领域最值得关注的增量政策是建立多元复合的医保支付方式改革,医疗领域即将迎来薪酬制度及分级诊疗等“深水区”的改革,创新药作为医药领域的新增量,具有较为充分的机会。

目前,CDE审批效率提升,创新药变现不断加速:2024年国产创新药NDA平均审批周期缩短至280天,加速商业化进程;在发布的新“32条”中,北京市药监局提出深化创新药临床试验审评审批试点,将审批时限由60个工作日压缩至30个,创新药试点品种持续扩大,试点范围扩大到医疗器械;4月16日,上海市政府表示计划将创新药品上市入院的审批周期从30个工作日压缩至15个工作日。

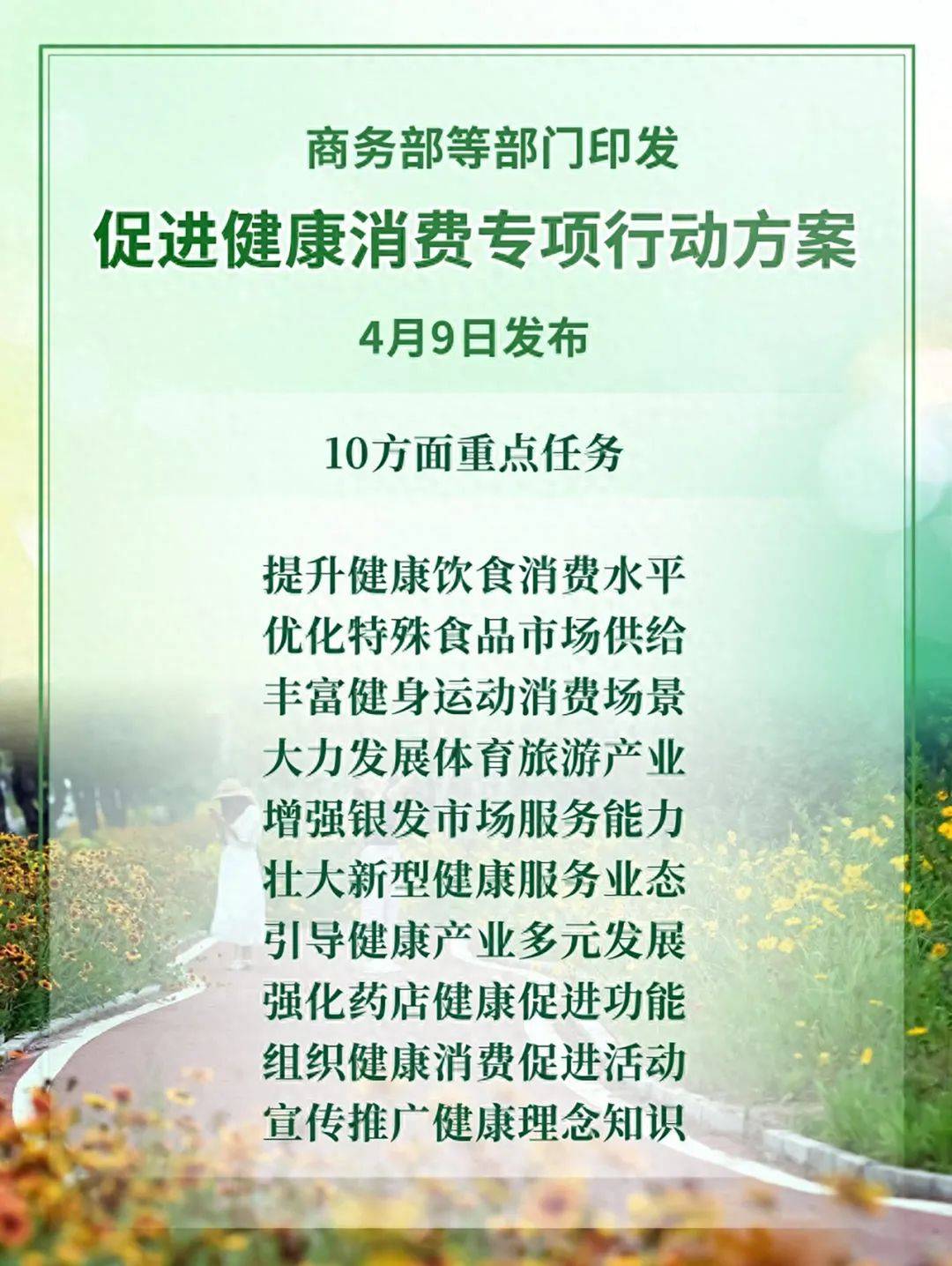

除了医药行业的政策利好,消费领域的重要政策也有望促进创新药领域发展。4月7日,商务部、国家卫生健康委员会等12部门印发《促进健康消费专项行动方案》,提出了十项主要任务:

(1)提升健康饮食消费水平;(2)优化特殊食品市场供给;(3)丰富健身运动消费场景;(4)大力发展体育旅游产业;(5)增强银发市场服务能力;(6)壮大新型健康服务业态;(7)引导健康产业多元发展;(8)强化药店健康促进功能;(9)组织健康消费促进活动;(10)宣传推广健康理念知识。

随着全球人口老龄化加速、健康意识提升以及新技术的不断涌现,医药健康行业正迎来前所未有的发展机遇。这一趋势不仅在中国市场表现得尤为明显,在全球范围内也是如此。人们对健康的重视和对医疗服务的需求不断增长,推动着医药行业的持续繁荣。

在医药板块内部,创新药物的研发、高端医疗器械的普及、以及医疗服务的优化升级等细分领域都展现出了巨大的发展潜力。这些领域的快速发展,为投资于医药板块的基金提供了广阔的舞台和丰富的投资机会。

首先,从人口老年化角度看,创新药需求很大,未来市场增长空间巨大。我国人均医疗支出占比gdp较低,未来人口老龄化过程中,对于肿瘤、高血压等医疗方向,创新药是可突破的方向,相比美国生物科技的历史经验,前景非常广阔。从港股创新药发展趋势看,近些年行业发展提速,国内创新药相关企业大多数赴港上市,港股创新药板块逐步壮大,国内政策引导日益规范,研究转换成果时间逐步缩短,对比美国创新药占比达到近80%,国内仅占10%左右,未来发展空间巨大。

其次,近些年的政策持续呵护也在不断加大。继2024年7月国常会审议通过《全链条支持创新药发展实施方案》后,《关于完善药品价格形成机制的意见》以及《关于医保支持创新药高质量发展的若干措施》等文件有望出台,多维度支持创新药发展;创新药迎重磅政策利好,医保丙类目录、商保支付渠道、支付标准、投融资等不断推动积极变化。

最后,从近期角度看,事件催化的因素也在加强美联储降息预期提升有益于创新药企业的融资能力,再加上2025年一季度,国内创新药License-out交易达41起,金额369亿美元(接近2023全年水平),众多企业通过授权获得高额里程碑付款,国际化战略分散关税风险,同时通过海外收入增长提振估值。5月底6月初,美国临床肿瘤学会(ASCO)年会,中国专家在ASCO年会上发表71项原创性研究成果,恒瑞医药、信达生物、科济药业等企业多项临床数据入选,中国药企在肿瘤治疗领域展现了强大的研发实力; BD交易与国际化战略驱动估值重塑。

总的来看,创新药商业化加速背景下,2025年创新药板块基本面有望不断改善。创新药研发周期处于5至7年左右,基于AI的研发应用、基于中国创新药投入产出比以及实力的增强,以及前些年市场规范引导以及投入的积累,2025年乃至2026年或将逐步进入收获期,当下时点仍可关注创新药板块的中长期投资机会。

后市怎么看

1.政策底与估值底的双重确认

2025年政府工作报告首次提出“制定创新药目录”,叠加《全链条支持创新药发展实施方案》落地,政策对真创新的支持力度空前。从估值看,截至5月16日,医药板块PE为26.8倍,处于近十年15%分位,较2021年高点回撤超50%。历史数据显示,当医药板块PE低于30倍时,板块往往具备一定的修复空间。

2.资金面拐点初现

专业投资者的“真金白银”布局值得关注:5月22日某医疗ETF单日资金净流入1.63亿元,创年内新高;外资在5月逆势加仓医疗保健板块,北向资金净流入超30亿元。此外,主动偏股型基金对医药板块的配置比例已从2024年的12%降至9.2%,处于历史相对低配水平,后续增配空间或显著。

3.基本面分化中的结构性机会

行业内部呈现显著分化:2025年一季度,创新药板块营收同比增长36.8%,头部企业商业化收入占比提升至60%以上;消费医疗领域,眼科、医美等细分赛道恢复至疫情前120%的增速。与此相对,仿制药、传统医疗器械等领域仍面临价格竞争压力。这种分化意味着,聚焦创新药、消费医疗等结构性机会,或将成为获取超额收益的关键。

4.技术突破与国际化的长期动能

中国创新药在ADC、双抗等领域的全球竞争力凸显:2025年ASCO大会中国药企口头报告数量再创新高,某国产PD-1抑制剂海外授权金额达12.5亿美元。此外,老龄化加速推动医药需求扩容,预计2030年中国60岁以上人口将突破3.7亿,慢性病用药市场规模有望突破2万亿元。

当前医药板块的调整,本质上是政策压力、资金分流与情绪波动的短期共振。从长期看,政策支持、估值相对较低水平、资金回流、技术突破或将构成四重支撑。

市场中这么多的医药类基金我们该如何选择?

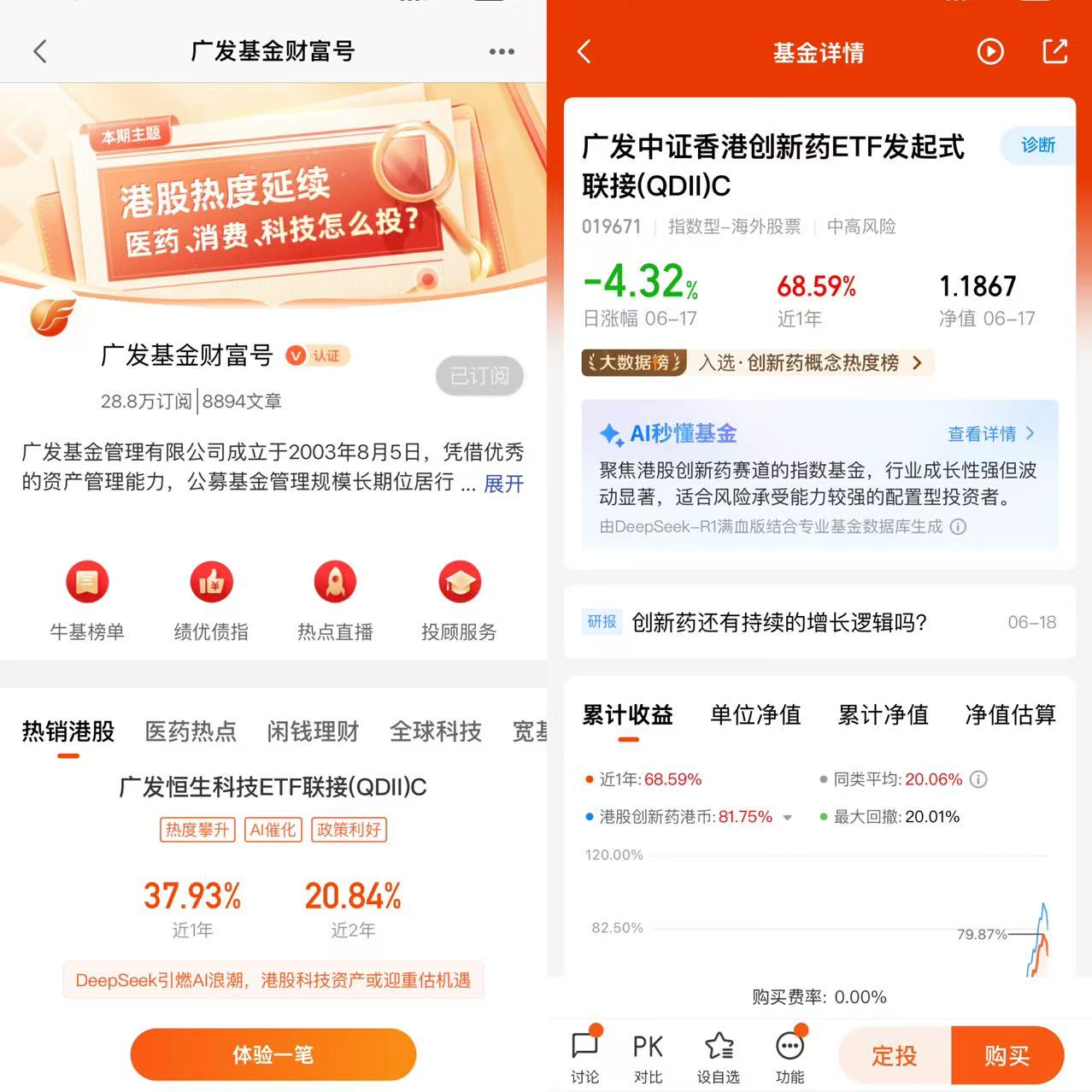

一只基金产品好不好,首先看业绩实力硬不硬。广发中证香港创新药ETF发起式联接(QDII)C成立于2023年10月31日,截止到目前已成立1年多了,在成立以来在这段时间里,广发中证香港创新药ETF发起式联接(QDII)C基金以其稳健的投资策略和精准的市场把握能力,为投资者带来了可观的回报。#算力硬件股再度活跃,逻辑是啥?#算力硬件股再度活跃,逻辑是啥?#

广发中证香港创新药ETF发起式联接(QDII)C基金采用完全复制的策略,紧密跟踪中证香港创新药指数的表现。这种策略的优势在于能够最大限度地降低跟踪误差,确保基金的表现与指数高度一致。同时,该基金还通过优化投资组合、控制风险等方式,为投资者提供更为稳健的投资回报。

专业的投资管理团队

广发中证香港创新药ETF发起式联接(QDII)C基金的成功离不开其背后专业的投资管理团队。该基金由经验丰富的基金经理刘杰先生管理,他凭借深厚的医药行业研究功底和敏锐的市场洞察力,为基金制定出了科学合理的投资策略。刘杰拥有丰富的基金管理经验,能够精准地把握医药板块的投资机遇。

在具体操作上,广发中证香港创新药ETF发起式联接(QDII)C基金会根据中证香港创新药指数的成分股及其权重进行投资。当指数成分股发生变化或权重调整时,基金也会相应地进行调整,以确保与指数的高度一致性。此外,该基金还会根据市场情况灵活调整投资组合,以应对市场波动和风险。

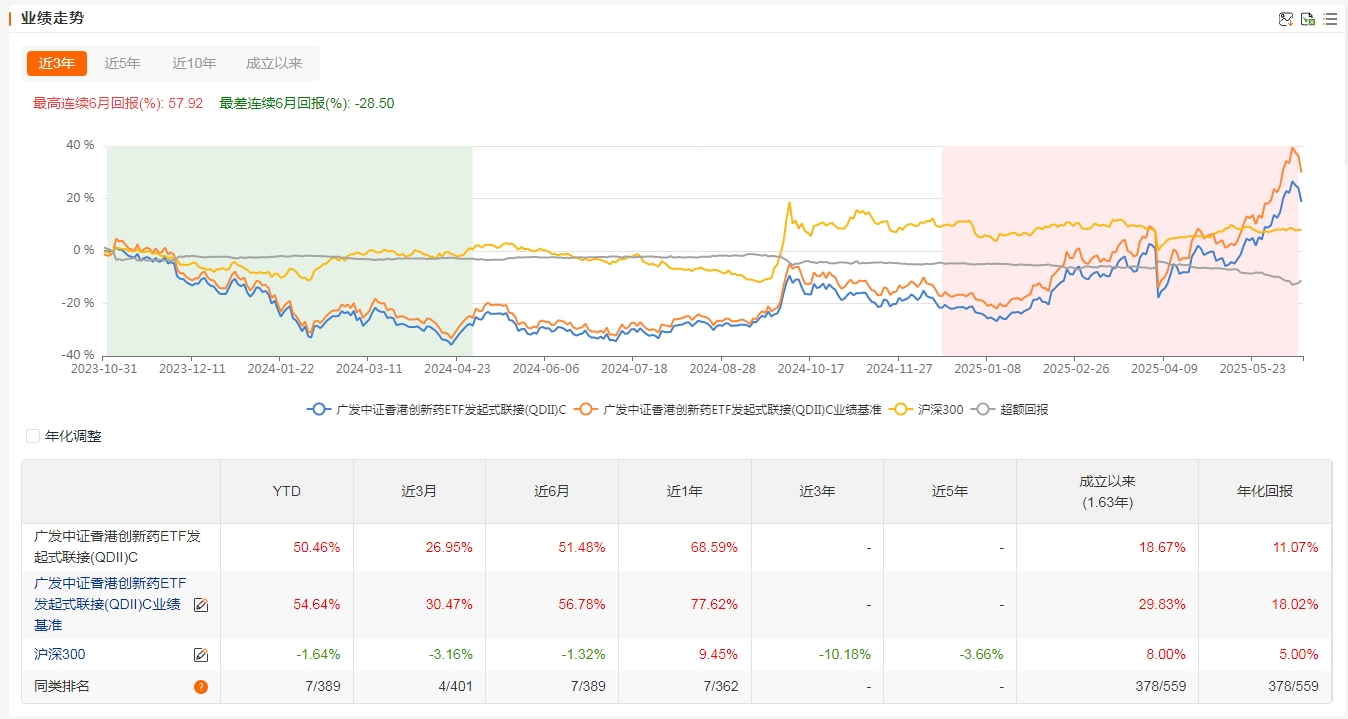

从近期表现来看,广发中证香港创新药ETF发起式联接(QDII)C基金的业绩表现同样令人瞩目。截止目前,基金近3个月的收益率达到了26.95%,今年以来的累计收益更是高达50.46%,近1年收益达68.59%,位于同类基金第6。优秀的业绩表现不仅超出了市场的普遍预期,也为投资者带来了可观的回报。即使在市场波动较大的时期,广发中证香港创新药ETF发起式联接(QDII)C基金依然能够保持稳健的增长态势,充分展现了其优秀的风险控制能力和收益增长潜力。

展望未来,随着全球老龄化趋势的加剧以及医疗需求的不断增长,创新药市场将迎来更为广阔的发展前景。同时,政府对创新药研发的支持力度也将不断加大,为创新药企业提供了更为有利的发展环境。

随着人口老龄化的加剧和医疗技术的不断进步,医药科技行业将迎来更加广阔的发展前景。广发中证香港创新药ETF发起式联接(QDII)C基金将继续深耕医药科技领域,紧跟行业发展趋势,关注创新药的研发进展、医疗器械的技术革新以及医疗服务的模式创新等方面。同时,基金也将积极把握医药电商、医疗信息化等新兴领域的投资机会,为投资者创造更多的价值。

随着医药行业的不断发展,创新药板块的确是值得长期关注的板块。而广发中证香港创新药ETF发起式联接(QDII)C基金凭借其独特的投资策略和优异的业绩表现,成为我们投资者布局港股创新药板块的理想工具。@广发基金

$广发中证香港创新药ETF发起式联接(QDII)C(OTCFUND|019671)$