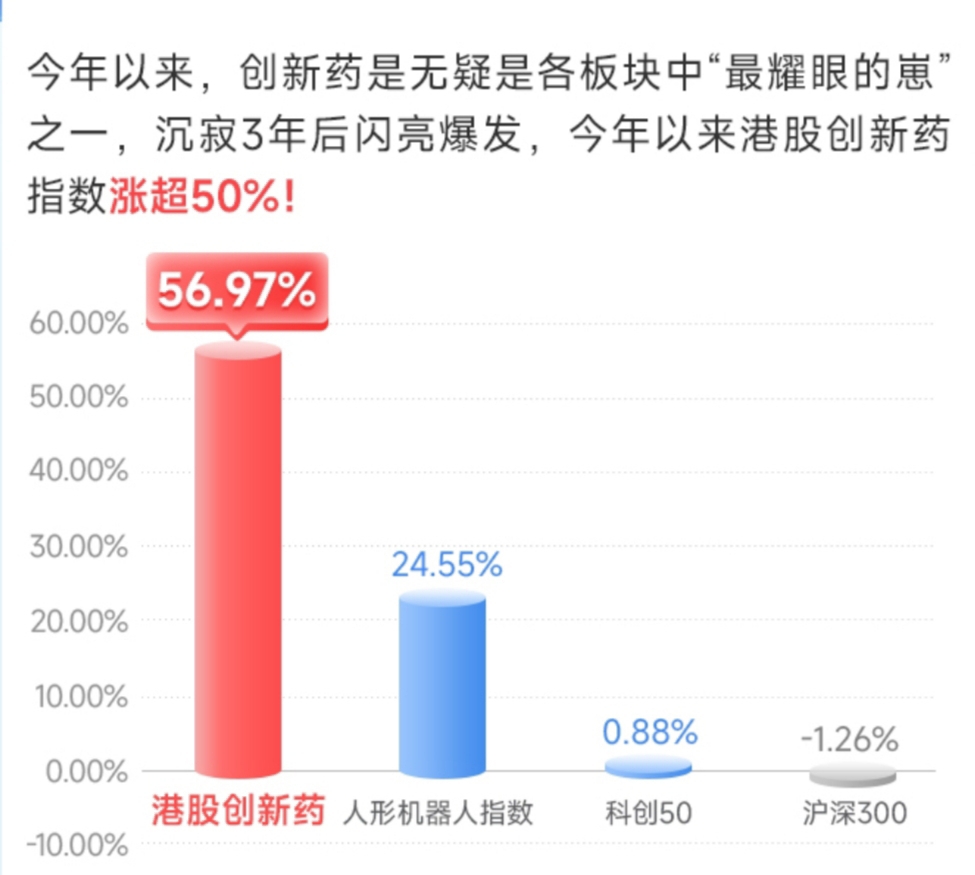

#中国生物技术将超美国!创新药价值重估?#

在政策与技术的双轮驱动下,创新药板块有望凭借其强科技属性、政策端的持续赋能以及估值修复后的高性价比,成为资本市场中不可忽视的“黄金赛道”。

创新药的核心竞争力在于其高技术壁垒与平台化能力。从靶向蛋白降解(PROTAC)到mRNA递送系统,从AI药物发现到基因编辑技术,创新药的研发已进入“硬科技”时代。这些技术不仅提升了药物研发的成功率,更形成了难以复制的“护城河”——一款First-in-Class药物的研发周期可能长达十年,但其专利保护期和技术先发优势,足以支撑企业数十年的利润释放。此外,创新药企业的估值逻辑已从“单一爆款”升级为“技术平台”的价值——如恒瑞医药的PD-1/PD-L1抑制剂平台、百济神州的双抗开发体系,这些底层技术既能持续孵化新产品,又能通过海外授权(License-out)打开全球市场,形成“国内放量+海外变现”的双重收益。

创新药的爆发并非偶然,而是政策端长期“铺路”的结果。近年来,医保谈判动态调整机制缩短了创新药的盈利周期,通过“以价换量”加速市场渗透;港股18A规则和科创板第五套上市标准为未盈利企业提供了资本支持;而专利延长政策和优先审评通道则直接降低了研发成本和时间成本。更重要的是,政策导向从“鼓励仿制药”转向“奖励真创新”,通过严格界定“首创性”“临床价值”等标准,倒逼企业聚焦核心技术突破,而非依赖政策套利。这种“扶优汰劣”的生态重构,让创新药摆脱了“政策依赖症”,走向内生性增长。

而且,医药板块历经调整后,创新药的估值风险已大幅消化。当前,部分标的的市盈率(P/E)和市销率(P/S)回落至历史低位,但业绩确定性却显著提升:多款重磅药物进入商业化收获期(如PD-1抑制剂出海放量、CAR-T疗法纳入医保),企业从“烧钱研发”逐步转向“利润兑现”。例如,某头部创新药企2023年研发费用资本化率下降,但海外授权收入占比提升至30%,标志着其从“技术投入期”迈入“全球变现期”。这种“低估值+高成长”的错位,正是布局的绝佳时机。

对于普通投资者而言,医药指数基金$广发中证香港创新药ETF发起式联接(QDII)C$ 是布局创新药板块的高效工具:

1. 分散风险:指数基金涵盖多个创新药企业,可避免“押注单一标的”的风险;

2. 捕捉行业红利:创新药板块整体处于上升周期,指数基金能充分享受政策红利和技术突破带来的收益;

3. 低门槛参与:无需深入研究个别企业,通过指数基金即可一键布局优质资产。

创新药的投资,本质是押注人类对疾病的认知革命。政策端的扶持缩短了研发周期,技术端的突破提升了成功概率,而估值的理性回归则让长期投资者得以“低价入场”。当下布局创新药,需以“科技眼光”筛选底层逻辑过硬的企业,以“耐心资本”陪伴研发成果落地。毕竟,真正的创新从不辜负坚持者,而风起时,花开的声音终将响起。@广发基金