#中国生物技术将超美国!创新药价值重估?#2025年创新药行情有望保持中期甚至更长时间的向好态势,综合政策支持、市场需求增长、技术进步、资金流向和产业周期等多种因素,创新药行情可持续性较强。持续向好的政策环境一直为创新药板块提供有力支撑,政策推动创新药产业的发展,从审批制度改革到医保支付支持等各方面,都促使创新药产业快速发展。

创新药板块估值处于历史低位,具有估值修复需求,吸引资金关注,推动行情上涨。6月10日,中办、国办印发《关于进一步保障和改善民生着力解决群众急难愁盼的意见》,提出完善基本医疗保险药品目录调整机制,制定出台商业健康保险创新药品目录,有望通过基本医保 + 商保双轨体系扩大创新药市场覆盖,提升创新药市场竞争力并缩短研发回报周期,直接利好创新药研发与生产企业。

多家创新药企业的业绩改善,企业研发投入加大,国内创新药企业研发能力不断提升。在2025年ASCO年会上中国创新药企共贡献73项口头报告,并首次有11项入选最新突破摘要(LBA),体现了国内创新药企业研发实力。骑牛看熊认为未来三年,欧美医药行业将迎来专利悬崖,专利到期带来的损失预计累计达到2000亿美元,跨国药企正在全球搜罗创新药资产,中国创新药资产占据一定份额,为国产创新药带来增长机会。

港股创新药人气持续高涨,成为受关注的板块之一,带动A股创新药板块同步上涨。2025年创新药龙头登陆港股受到市场广泛关注,同时作为离岸市场,美元贬值、资金回流新兴市场之下,港股受到资金催化,其创新药板块表现亮眼,通过映射逻辑带动A股创新药板块。

骑牛看熊认为2025年创新药行情的持续性受到多重因素支撑,综合来看有望出现更长的上升周期,投资逻辑如下:

一、支撑行情持续的核心因素

1.政策红利密集释放

国家医保局推动“基本医保+商保”双轨支付体系,明确将创新药纳入商业健康保险目录,缩短研发回报周期。北京、深圳等地方政策全链条支持创新药研发至商业化,缩短审批周期,优化支付机制。2025年单日批准11款创新药上市,政策落地速度超预期。

2.出海爆发式增长,打开全球市场

2025年Q1出海交易额达369亿美元,接近2023年全年水平,首付款占比60%。跨国药企42%的大额引进交易(首付超5000万美元)来自中国,验证国际竞争力。从公开数据来看,恒瑞、荣昌生物等企业BD(授权交易)金额屡创新高(如泰它西普BD传闻破200亿美元)。

3.业绩进入放量期,盈利拐点确认

80%的A股/H股创新药企将在2025年迎来产品收入放量,中报起业绩改善趋势明确。2025-2028年行业将迎“盈利跨越元年”,企业成批步入盈利周期。

4.估值仍具修复空间

国内CXO企业估值仅15-20倍PE,远低于海外对标企业的40-50倍。港股创新药历经4年调整,当前PB/PS处于历史低位。

二、短期刺激因素的持续发酵

1.国内审批提速

近年来,创新药国内审批显著提速,从2015年的当年获批1个新药到2024年当年获批46个新药,2025年创新药获批有继续提速之势,5月有多款创新药获批上市。国家政策对于创新药的倾斜态度有望持续,创新药行业将处于持续向上的国内政策周期之中,这有利于更多创新药快速进入市场,推动行业发展,支撑股价上涨。

2.学术成果亮眼

在2025年上半年召开的重磅学术会议上,中国创新药表现亮眼,海外公司资产亮点不多,而中国资产相对突出。尤其是在ADC赛道、双抗多抗领域,中国资产展现出诞生更优效产品的潜力,呈现“东升西降”趋势。良好的学术成果提升了市场对中国创新药的信心,为股价上涨提供支撑。

三、行业自身发展阶段带来的机遇

1.收入放量

2025年有望成为创新药企业收入集体放量的起点。经过2024年的医保谈判,80%的A股和港股创新药公司或将在今年迎来产品收入放量期。预计从今年中报开始,市场将看到创新药企业收入的集体改善,这将吸引更广泛的资金关注,推动股价上升。

2.盈利跨越

2025 - 2028年将是中国创新药企业集体步入盈利期的关键阶段。与以往年份零星企业实现盈利不同,2025 - 2028年中国创新药企业或将成批成批的步入盈利周期,2025年行业有望开始集体跨越盈利的鸿沟。从A股历史来看,当整个行业开始步入盈利期的时候,往往也是整个板块走强的开始。

3.估值抬升

商业保险的推进是核心变量。2024年底全国医疗保障工作会议明确提出探索创新药多元支付机制,2025年1月国家医保局明确丙类目录将引导惠民保等商保产品覆盖创新药,标志着我国医疗保障从“单一保基本”向“多层次精准覆盖”转型,构建“基本医保 + 商保”的多层次保障体系;中国创新药也从“医保依赖”转向“商保 + 医保双轮驱动”。支付端的显著改善,长期来看将拉长创新药械的生命周期、拉高创新药械的销售峰值,创新药企业会经历一个估值慢慢抬升的过程。

四、企业自身竞争力的提升

1.技术领先

从今年的AACR和ASCO两项会议可以看出,中国创新药在新靶点、新技术、新疾病领域的布局已呈现领先趋势。中国创新药具备高效率、低成本的开发优势,当前在热门技术赛道如ADC、双抗、细胞治疗等已经具备竞争优势,有望持续展现行业竞争力,推动企业发展和股价上涨。

2.国际合作模式创新

NewCo等新型合作模式的兴起,助力中国企业在国际化进程中实现资金引入与话语权平衡的双重目标,有利于中国创新药企业更好地开展国际合作,提升国际影响力和市场份额,从而支撑股价。

3.支付端改革

商业保险与医保协同支付机制落地,2025年首版丙类目录推出,拉长创新药生命周期并提升销售峰值,长期估值抬升逻辑强化。

2023年中国创新药企对外授权首次超过海外新药引进,国产创新药行业出海成为新常态。2024年对外授权的数量和金额同比增长均超过30%,2025年截至目前,国内BD总金额已经接近2025年的90%,首付款占比约60%,创新药出海维持井喷之势。出海的良好态势为创新药企业带来更多的收入和利润增长预期,从而支撑股价。

2025年下半年创新药上涨逻辑兼具短期业绩兑现、中期国际化突破、长期政策与支付端支撑,形成“政策-研发-商业化-资金”正循环。投资者可重点关注管线密集商业化、出海进展明确、估值处于历史低位的标的。

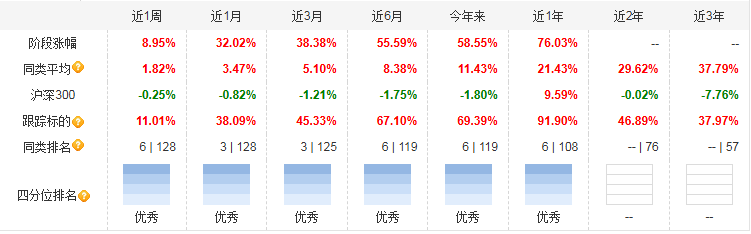

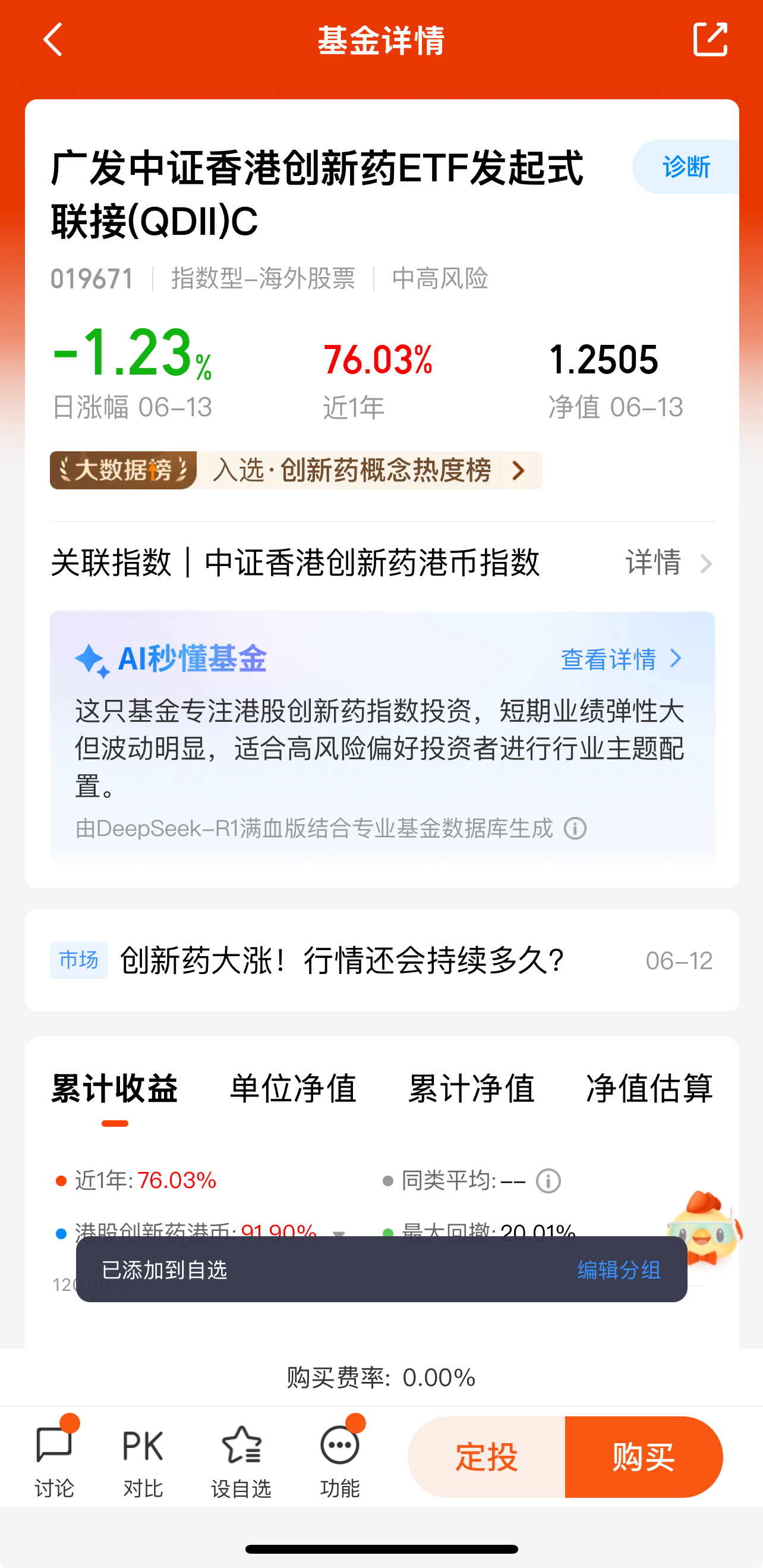

骑牛看熊比较看好广发中证香港创新药ETF发起式联接(QDII)C(019671),其投资优势主要体现在以下5个方面:

一、聚焦高成长赛道,政策红利明确

1.政策强力扶持

政策支持政府持续推出生物医药产业创新发展支持政策,包括提供研发资金、加速审评审批流程等,从支付端、融资端、审评端、考核端等多个维度全链条助推创新药的研发及商业化。政策支持为创新药行业发展提供了良好的环境,有利于创新药企业的长期发展,对该基金是利好因素。

2.支付端预期向好

随着创新药行业步入市场对商业健康险认知加深的阶段,其支付端预期向好的逻辑在不断强化。尽管医药支付端核心矛盾的改善是一个缓慢过程,但长期来看,支付端的改善将有利于创新药行业的发展,进而为基金投资带来积极影响。随着商业健康险普及,创新药支付能力逐步强化,长期增长逻辑清晰。

3.行业发展趋势

随着创新药行业步入市场对商业健康险认知加深的阶段,其支付端预期向好的逻辑在不断强化,但医药支付端核心矛盾的改善是一个缓慢过程,需要长时间积累演绎。未来创新药的投资机会或将逐步增多,但也面临市场竞争加剧、研发风险等挑战。如果投资者看好创新药行业的长期发展潜力,愿意承受一定的投资风险并长期持有,该基金可能值得考虑;若投资者追求短期、稳定的收益,可能需要谨慎对待。

二、投资优势明显,市场认可度高

1.指数化被动投资策略优势

该基金秉承指数化被动投资策略,主要持有广发中证香港创新药ETF及指数成份股等,间接复制指数。这种策略能够降低主动投资带来的不确定性,同时积极应对成份股调整、基金申购赎回等因素对指数跟踪效果带来的冲击,降低基金的跟踪误差,使基金表现紧密跟随中证香港创新药指数。

2.行业发展带来的机遇

政府持续推出生物医药产业创新发展支持政策,包括提供研发资金、加速审评审批流程等,从支付端、融资端、审评端、考核端等多个维度全链条助推创新药的研发及商业化。政策的支持为创新药行业的发展提供了良好的环境,也为该基金的投资带来机遇。

3.投资策略

本基金秉承指数化被动投资策略,主要持有广发中证香港创新药ETF及指数成份股等,间接复制指数。这种策略相对透明,交易成本通常较低,但也意味着它很难通过主动管理来规避市场下跌风险或获取超越指数的收益。如果投资者认同这种被动投资方式,并且看好中证香港创新药指数的长期表现,该基金是一种可选择的投资工具。

三、被动投资策略透明,降低跟踪误差

1.指数化运作保障投资纪律

主要持仓广发中证香港创新药ETF及指数成分股,间接复制中证香港创新药指数表现。

2.风控机制完善

积极应对成分股调整、申购赎回等因素,减少跟踪误差。

3.跟踪误差

报告期内,本基金跟踪误差来源主要是成份股调整、申购赎回和停牌股票估值调整等因素。跟踪误差可能导致基金无法准确复制指数表现,影响投资收益。投资者需要关注基金后续跟踪误差的控制情况,若跟踪误差较大且持续存在,会影响投资该基金的实际效果。

四、费率结构清晰,成本可控

管理费仅0.50%:按前一日净资产扣除ETF份额后的余额计提,2024年实际管理费21,275.88元。托管费0.10%显著低于主动管理型基金。

五、布局港股创新药龙头,分散风险

1.借道ETF覆盖稀缺标的

通过ETF投资港股生物科技公司,规避A股行业同质化风险。

2.全球事件催化机会

如美国生物安全法案未将相关企业纳入“黑名单”,行业阶段性受益。

3.基金经理经验丰富

现任基金经理刘杰拥有丰富的基金管理经验,管理多只指数型和跨境基金。他在基金管理领域有着广泛的涉猎和丰富的实践经验,能够更好地应对市场变化,为基金的运作和管理提供专业支持。

该基金适合长期看好创新药赛道、追求低费率透明化投资的投资者。其核心优势在于政策红利明确、被动策略纪律性强、费率低廉,且规模增长验证市场信心。投资者需容忍短期波动,把握行业长期升级机遇。如果投资者看好创新药行业长期发展,风险承受能力较高且有长期投资的打算,该基金可作为投资选择之一。

#以色列袭击伊朗!如何影响金融市场?##潮玩赛道爆火!泡泡玛特市值空间有多大?##中国生物技术将超美国!创新药价值重估?##茅台“跳水” 批发参考价跌破2000元##“算力航母”启航在即,机会来了?##中美伦敦磋商引关注!资本市场如何表现?##“稳定币第一股”股价暴涨!影响几何?##核电板块爆发!科技巨头抢购核能##英伟达市值再登全球第一##人民币升破7.17!A股哪些主题将受益?##新型电力系统建设第一批试点工作开展##6月市场行情如何演绎?#