一、核心观点

固收市场方面,上周股牛债熊程度加深,权益对债市冲击猛烈。沪指上周中涨势汹涌,一路直上剑指3800点上方,续创10年来新高,债市难以摆脱其负面影响,叠加资金趋紧,资金面强力支撑弱化,周初债市即迎来大幅下跌,长债收益率突破前高,10年、30年国债活跃券收益率分别面临1.8%、2.06%的关键点位,盘中10Y国债盘中几度触及1.79%未能突破。全周债市基本延续跌势,修复行情短暂,交易盘砸盘态势凶猛,但股债跷跷板效应边际递减之势渐显。上周五两只重要含税债发行落地,中标价格及发行倍数均难言乐观。全周来看,30y、10y、1y国债收益率分别变化3bp、3bp、1bp收于2.08%、1.78%、1.37%。期限利差方面,30y-10y、10y-1y期限利差分别变化-0.5bp、3bp收于29.5bp、41bp。上周新增信息并不多,市场依旧在演绎看股做债的逻辑,在赚钱效应的驱动下居民财富仍在持续涌入股市,市场调整反而成了资金的入市良机,股市的动量效应显著。本周美联储降息预期存在一定摇摆,但上周五晚鲍威尔表态整体偏鸽,降息空间打开叠加10月份大美丽法案落地预计将继续驱动全球资产风险偏好的上行,对于本周国内权益市场的情绪仍有不小的催化作用。考虑到当前股市强势下机构行为难以预测,以及近期政策强度以及频率也都基本利好股市情绪,债市短期震荡偏弱,至于要不要以及何时博反弹,仍然建议关注后续央行的表态及动作。

二、债券市场

图:上周利率债各期限收益率涨跌幅(BP)

(数据来源:Wind、中债估值、鑫元基金)

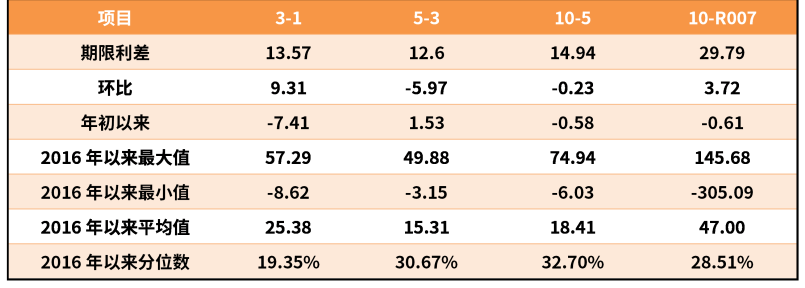

表:中债国债期限利差

(数据来源:Wind,最大、最小、平均值区间均为2016年至今)

表:中债中短期票据信用利差

(数据来源:Wind,鑫元基金,最大、最小、平均值区间均为2016年至今)

上周利率债各期限收益率集体上行。其中,中债国债1年期收益率上行0.42BP至1.3707,3年期上行9.73BP至1.5064,5年期上行3.76BP至1.6342,10年期上行3.53BP至1.7818。

长期限高等级票据信用利差集体走阔。中债1年期AAA级中短期票据信用利差走阔0.89BP,中债2年期AAA级中短期票据信用利差走阔2.63BP;中债3年期AAA级中短期票据信用利差走阔3.28BP。

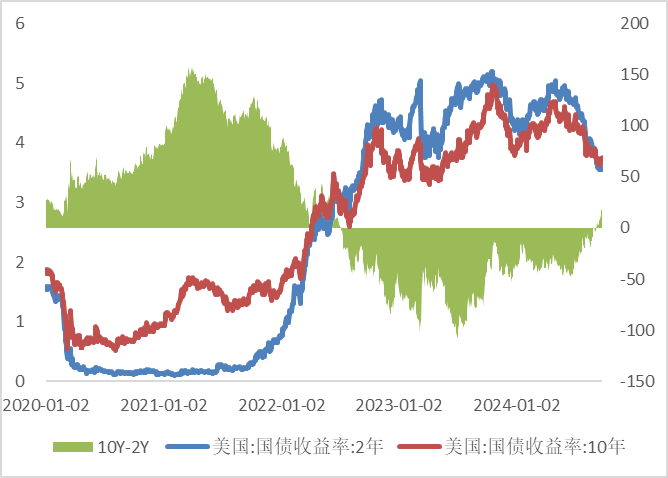

图:上周美债各期限收益率涨跌幅(BP)

(数据来源:Wind,鑫元基金)

上周美债各期限收益率集体下行。上周10年期美债收益率下行7BP,10年期国债收益率上行3.53BP,中美利差倒挂程度减小。全周来看,1年期美债收益率下行6BP,3年期美债收益率下行9BP,10年期美债收益率下行7BP。

图:10年期和2年期美债收益率走势

(数据来源:Wind、鑫元基金)

三、市场展望及投资策略

债券市场展望和策略

看股做债是当前国内债市的主线,背后反映的是居民资产配置再平衡的过程,那么风险偏好何时回落可能是后续债市反转的关键变量。权益市场自8月以来体现的更多是估值层面持续的拉升,尽管市场基本面已基本透支完毕,但可以感受到在股市上行过程中市场对于持股待涨的意愿普遍增强,这背后体现的是市场预期的改变。因此如果要继续维持市场从而推动资金入市,政策层的态度至关重要。从当前政策层释放的信息看,8月以来政策层在不断落实反内卷、提振消费的举措,在国务院常务会议中也反复提及要改善居民收入预期,并且周五新闻媒体也开始报道股市突破3800,当下权益市场似乎也并没有达到“过热”的状态,两融占市值比也并未突破2015年的水平,我们认为政策层是乐于并希望看到这个局面。那么如同去年长债的表现一样,权益市场现阶段可能难言见顶。至于何时见顶,我们不做点位或者时点的预测,解铃还须系铃人,从过去几轮水牛、地产牛市及长债牛市的终结因素看,是不是泡沫体现的都是政策层意志,当政策层的意志开始加于市场的时候,脱离基本面的趋势行情离终结并不远。当股债同时处在政策市的环境中时,重点关注央行的表态及动作、政策层对于股市的定调等,具体领先指标可参考两融、居民新增存款变动情况,这往往是政策层开始关注并干预市场的先行指标。

重回国内基本面方面,7月社融和经济数据都指向弱内需的现状并没有改变,经济的内生性动能依然低迷。金融数据表明私人部门信贷萎缩明显,M2的核心驱动力量还是在于政府发债。经济数据整体也是弱于预期,首先地产总体延续疲软表现,其次消费数据下滑超预期,今年居民收入大方向依然承压,内生性消费动能适中没有被激活,一旦国补阶段性退坡,社零整体会跟随回落。政策方面,中美贸易谈判在达成最终协议前政策都需要留有后手安排,政策对于经济向上驱动就相对有限。央行二季度货政报告增量信息也并不多,重总量的同时重结构以及节奏。当然目前市场本身并不关心现实如何,重要的是预期的故事能否延续。究竟是现实向预期靠拢,还是预期向现实回归,最关键的决定性因素在于股市的高度以及持续时间,至少从目前高层的表态看,通过抬升股市实现居民部门财产性收入是弥补工资性收入不足的重要途径,因此我们认为在真正实现之前政策层下场干预的概率偏低。

$鑫元恒鑫收益增强债券型发起式E(OTCFUND|018849)$

策略方面,如果市场在讲15-16年的故事,债市也并不见得会那么快就反转。假设权益市场是水牛的逻辑,那么从股市到房价再到信贷的传导本身需要一段时间,债市事实上走熊也至少要一两年后,在此之前债市在风险偏好下行阶段依然有不错的资本利得收益,并且资金再平衡本身也是一个动态的过程,缺乏业绩支撑的股市在牛市后期会不断驱动股市资金重新流回债市。从机构行为角度来看,规模增长最快的固收+产品也离不开资产配置的大部分需要投向债市。按照“政策底-市场底-经济底”的方向去看,我们整体处在从市场底到经济底阶段,那么债市就不存在反转基础,并且经济回升有赖宽货币的进程,债市中期做多逻辑依然稳固。建议关注保险的配置盘的入场时点,寿险公司新产品的预定利率在9月1日前要整体调整至2%以下,当前债市长端点位毫无疑问是有配置价值的。但不可否认的是从短期角度而言,去理性分析一个并不理性的市场往往结果会和预想的结果差别较大,很多时候市场会演绎得非常极致,去抄底博反弹的风险远高于顺势而为,考虑到短期市场扰动因素过多且难以预测,建议以防守心态寻找风险偏好转弱的时点。

#鲍威尔暗示或9月降息!市场影响几何?#

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。