【数据】2025年6月,全国一般公共预算收入18943亿元,同比-0.31%。其中,税收收入13759亿元,同比+1.04%;非税收入5184亿元,同比-3.70%。全国一般公共预算支出28318亿元,同比+0.38%。全国政府性基金预算收入3959亿元,同比+20.81%。其中,国有土地使用权出让收入2990亿元,同比+21.89%。全国政府性基金预算支出14148亿元,同比+79.20%。

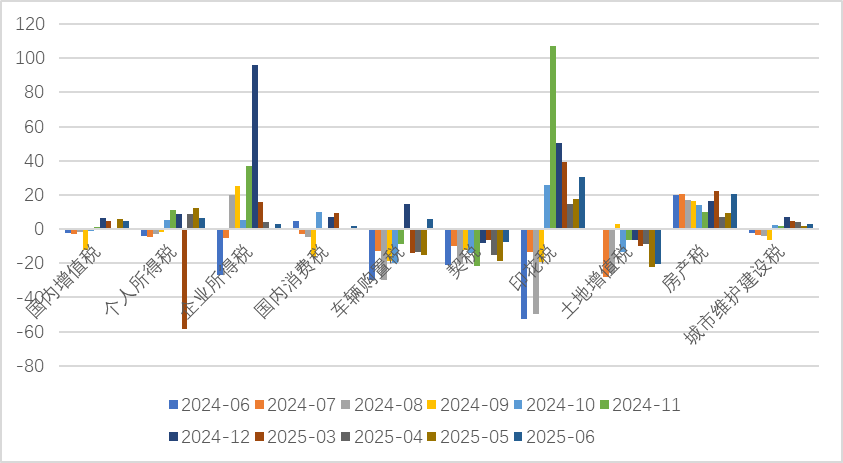

【核心观点】(一)税收收入增速小幅提升,非税收入延续负增长。25年6月全国一般公共预算收入18943亿元,同比增速从+0.13%转负到-0.31%。具体来看,税收收入同比+1.04%,较上月提升0.47pct,小幅改善;非税收入同比-3.70%,较上月降低1.40pct,延续负增长趋势,国有资产盘活较难持续,且今年预算对非税收入增长目标有所调降(目标增速-14.2%),减轻财政对非税收入的依赖。四大税种中,增值税当月同比+5.0%,较上月降低1.1pct,但依然处于较高水平;企业所得税当月同比+2.7%,较上月提升2.7pct,企业经营有所改善;个人所得税当月同比+6.8%,较上月降低5.5pct,波动较大,可能受入库节奏和基数等因素影响;消费税当月同比+2.0%,较上月提升1.5pct。

(二)财政支出增速有所降低。25年6月一般公共预算支出28318亿元,同比+0.38%,较上月降低2.25pct。6月一般财政支出占全年比重为9.5%,低于季节性(近三年均值为10.6%)。主要分项来看:6月基建整体支出增速同比-9.9%,较上月降低1.1pct;民生方面,教育、社保相关支出增速回落,卫生健康相关支出增速提升。

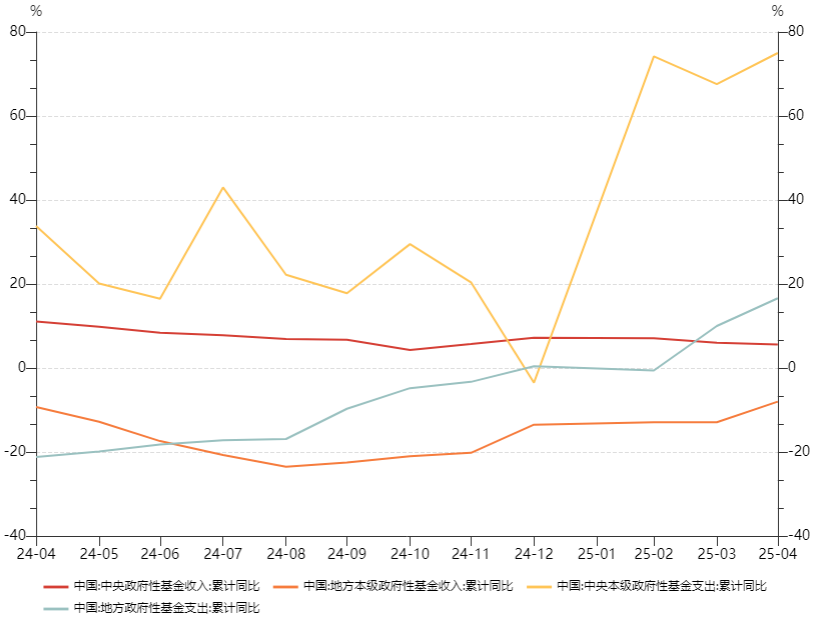

(三)政府性基金收入同比大幅提升。25年6月全国政府性基金收入3959亿元,同比+20.81%,较上月提升28.96pct。其中土地出让收入2990亿元,同比+21.89%,较上月提升36.54pct,是政府性基金收入主要贡献。但是同期土地成交面积改善幅度较小,仅有2.29%,6月土地出让收入增速的大幅提升可能和出让优质地块,地方发行土储专项债以及6月集中使用有关。往后看,预计土地出让收入依然承压。

(四)政府性基金支出增速也大幅提升。25年6月政府性基金支出14148亿元,同比+79.20%,较上月大幅提升。

【市场影响】整体来看,上半年财政数据收支两端均有压力,6月财政数据有好有差,财政收入增速略微降低,但税收收入小幅改善。虽然美国关税有缓和,但是往后看,关税冲击对我国全年经济增长的影响仍然较大,叠加地产方面的压力,政策端仍需加紧发力。目前处于存量政策落地阶段,预计后续会根据经济形势扩大赤字和增发国债。

权益市场方面,6月财政数据有好有差,国内经济压力依然存在,但市场处于小幅的风偏提升阶段,维持中性仓位,依然推荐哑铃策略。维持稳定类的红利资产配置不变,包括银行、保险、石油石化、公用事业、环保、煤炭、电信运营商。如有短线波段交易的需求,可继续参与短线品种的轮动交易:1)高位短线品种:CPO+PCB、金融互联网、港股创新药、可控核聚变、稳定币;2)低位品种(需要提前埋伏):光伏、券商、地产链、半导体。如果出现短期热度过高,股价快速上涨,建议多做止盈。预计后续新型政策性金融工具会逐步投放,有望带动基建和信贷增速,关注股市对后续经济基本面变化的反映。

$鑫元国证2000指数增强C(OTCFUND|018580)$

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

债券市场方面,当前市场对于债市的方向相对明确,即中长期在基本面弱修复、资产荒延续、货币宽松预期下,债牛趋势未改,主要的分歧在于短期节奏。我们依然处在经济走平的初期,宽货币的进程仍在,债市中期做多逻辑依然稳固,但不可否认的是随着政策带来基本面的转变正逐步积累并慢慢改变市场预期,利率特别是长端下行空间可能已经有限。中长期看,中美之间长期经济结构的不平衡注定了两国贸易谈判短期只能缓和但无法和解,而特朗普带来的中美脱钩加剧国内长期缺乏需求的现实,那么即便超长端利率已临近前低,其配置价值属性会高于其交易价值属性,更何况特朗普反复的政策可以作为风险对冲的底部仓位,而剩余仓位可根据风险偏好配置短端以控制久期。

$鑫元悦享60天滚动持有中短债A(OTCFUND|014882)$

图1:主要税种同比增速(单位:%,下同)

(数据来源:Wind,鑫元基金)

图2:财政主要支出项当月同比增速

(数据来源:Wind,鑫元基金)

图3:政府性基金收支增速走势

(数据来源:Wind,鑫元基金)

#大牛市真的要来了吗?#

$鑫元添鑫回报6个月持有期混合A(OTCFUND|017619)$

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。