一、核心观点

固收市场方面,上周债市围绕“反内卷”行情、股债跷跷板交易,股市、商品大幅走强对债市情绪形成压制,而资金面趋紧态势进一步加速“反内卷”逻辑运行,叠加超长国债发行遇冷、基金负反馈等利空因素,债市收益率大幅上行。赎回潮下市场出现踩踏,10y国债一度升破1.75%,央行上周五大额投放下,情绪暂且企稳。全周来看,债市全面走熊,现券收益率登上阶段性高点,其中30y、10y、1y国债收益率分别变化8bp、7bp、3bp收于1.97%、1.73%、1.38%。期限利差方面,30y-10y、10y-1y期限利差分别变化2bp、3bp收于24bp、35bp。上周债市受市场情绪影响较大,当前国内基本面其实并未发生实质性变化。本轮权益以及商品上行驱动主要来自高层反复提及“反内卷”后社会层面对于工业品价格预期的普遍改善,而随着上周五交易所开始干预商品价格近期过热的行情,以及央行对于资金面进行呵护,若7月底召开的政治局会议不及预期,我们预计债市将迎来一定的修复性行情。

二、债券市场

图:上周利率债各期限收益率涨跌幅(BP)

(数据来源:Wind、中债估值、鑫元基金)

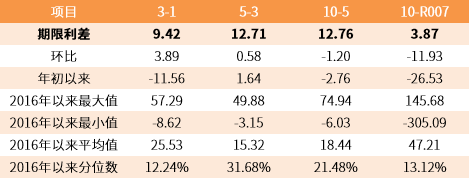

表:中债国债期限利差(2025年)

(数据来源:Wind,最大、最小、平均值区间均为2016年至今)

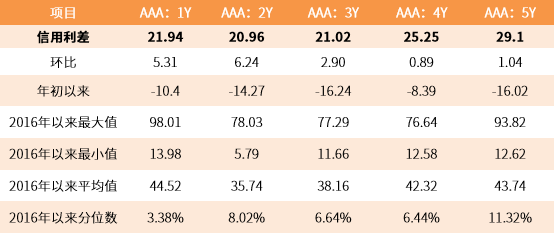

表:中债中短期票据信用利差(2025年7月27日)

(数据来源:Wind,鑫元基金,最大、最小、平均值区间均为2016年至今)

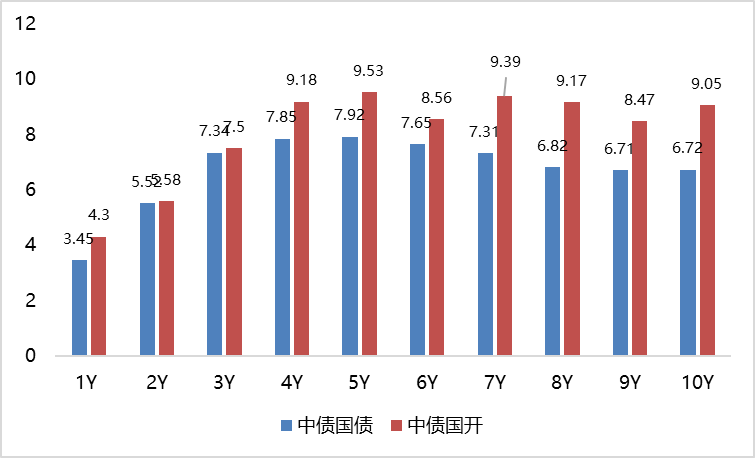

上周利率债各期限收益率集体上行。其中,中债国债1年期收益率上行3.45BP至1.3835,3年期上行7.34BP至1.4777,5年期上行7.92BP至1.6048,10年期上行6.72BP至1.7324。

长期限高等级票据信用利差集体走阔。中债1年期AAA级中短期票据信用利差走阔5.31BP,中债2年期AAA级中短期票据信用利差走阔6.24BP;中债3年期AAA级中短期票据信用利差走阔2.90BP。

图:上周美债各期限收益率涨跌幅(BP)

(数据来源:Wind,鑫元基金)

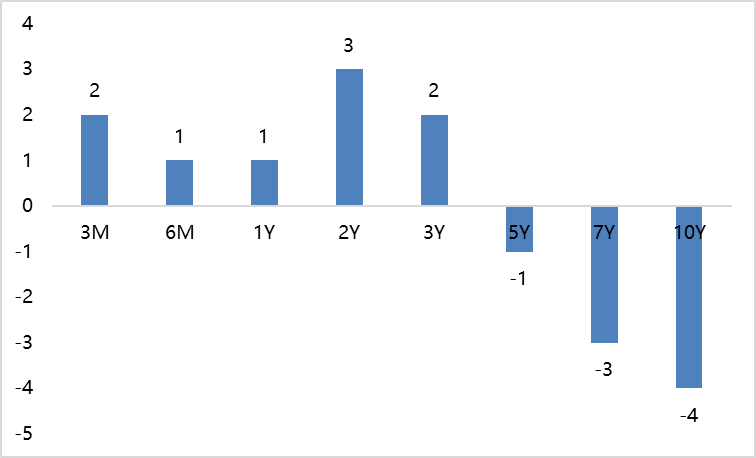

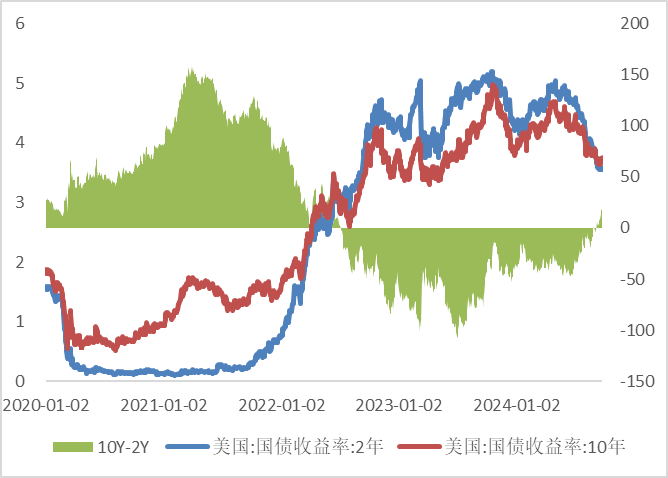

上周美债收益率短期上行,长期下行。上周10年期美债收益率下行4BP,10年期国债收益率上行6.72BP,中美利差倒挂程度减小。全周来看,1年期美债收益率上行1BP,3年期美债收益率上行2BP,10年期美债收益率下行4BP。

图:10年期和2年期美债收益率走势

(数据来源:Wind、鑫元基金)

外汇市场

上周美元指数下行,在岸和离岸人民币汇率贬值。上周美元指数下跌0.08%,在岸和离岸人民币汇率有所贬值,中间价贬值0.11%,即期汇率贬值0.12%,离岸人民币汇率贬值0.18%。

表:上周美元及人民币汇率升贬值

(数据来源:Wind、鑫元基金)

注:外汇汇率数据为前周和上周最后一个交易日收盘价,涨跌幅反映当周变动幅度

三、市场展望和投资策略

债券市场展望和策略

当前市场对于债市的方向相对明确,即中长期在基本面弱修复、资产荒延续、货币宽松预期下,债牛趋势未改,主要的分歧在于短期节奏。国内基本面变化方面,经济总量平稳但地产和社零偏弱符合预期,但社融偏强且信贷冲量并未拐头向下整体超出市场预期。从现有的线索看,我们认为是同样超预期的出口支撑了国内的需求侧,驱动来自海外而并非国内,往后看,在关税影响以及美国补库透支效应影响下,出口短期大概率会回落,但在美国降息预期以及大美丽法案的支撑下,预计出口仍能维持较高韧性。那么只要国内地产处在弱平的状态,基本面对于利率下行的驱动效应是在下降的。政策方面,尽管市场对于7月政治局会议的总量型政策期待不高,但我们仍然建议关注是否有结构型的举措,以推进国内“反内卷”工作,这是逐步改善居民预期并带动存贷比扭转的关键。总而言之,我们依然处在经济走平的初期,宽货币的进程仍在,债市中期做多逻辑依然稳固,但不可否认的是随着政策带来基本面的转变正逐步积累并慢慢改变市场预期,利率特别是长端下行空间可能已经有限。

#券商齐唱多:A股水牛特征浮现#

策略层面,随着近期政策层开始关注并尝试解决当前国内企业有量没利润的状态,如果去年“924”是政策态度的拐点,而今年“反内卷”则是政策方向的拐点,因此弱现实更多的对债市起到支撑而并非驱动下行。当然我们认为当前股市对“反内卷”本身过度交易短期情绪而忽视了长期效应,本轮“反内卷”与15-16年供给侧改革相比,首先体量更大,其次以光伏、汽车等结构性行业有待出清,并非过去的落后产能,并且从激励目标来看,由于上述行业中民企居多,因此从中央到地方乃至企业的诉求各不相同,整体有待观察执行层面落地情况。除非政策层能够采用比如生育补贴等方式直接补贴至居民部门,抑或在补贴企业部门的同时提高最低工资标准的方式打通企业端利润至居民端收入的传导路径,否则私人部门信用周期很难起来。本轮股市上涨行情离不开“反内卷”逻辑下商品价格的持续上行,但随着上周五交易所开始干预商品价格走势,商品价格见底驱动市场盈利周期见底的逻辑毫无疑问会受到弱化。因此我们认为近期的情绪或供给冲击是提供波段操作的买点,当市场节奏重新切回弱现实,建议等会议落地后逢调整买入,窄幅波动下逢调整加仓及靠近前低后的止盈操作胜率较高,进一步突破需要看到央行态度的变化。中长期看,中美之间长期经济结构的不平衡注定了两国贸易谈判短期只能缓和但无法和解,而特朗普带来的中美脱钩加剧国内长期缺乏需求的现实,那么即便超长端利率已临近前低,其配置价值属性会高于其交易价值属性,更何况特朗普反复的政策可以作为风险对冲的底部仓位,而剩余仓位可根据风险偏好配置短端以控制久期。

$鑫元悦享60天滚动持有中短债A(OTCFUND|014882)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。