#天天基金调研团#

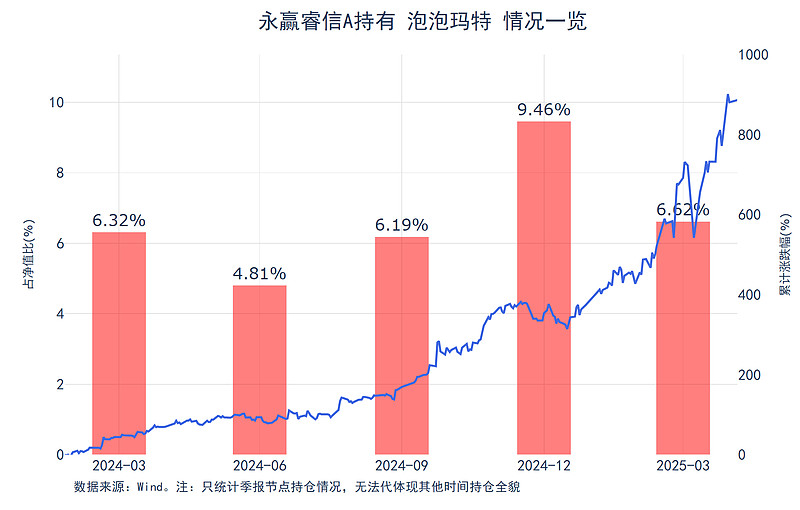

高楠管理的永赢睿信A凭借着在底部重仓泡泡玛特,近期表现亮眼。

2023-12-22成立以来,基金累计收益率为50.73%,同期在偏股混合型基金中排名98/4039。数据来自:Wind,截至2025-07-08

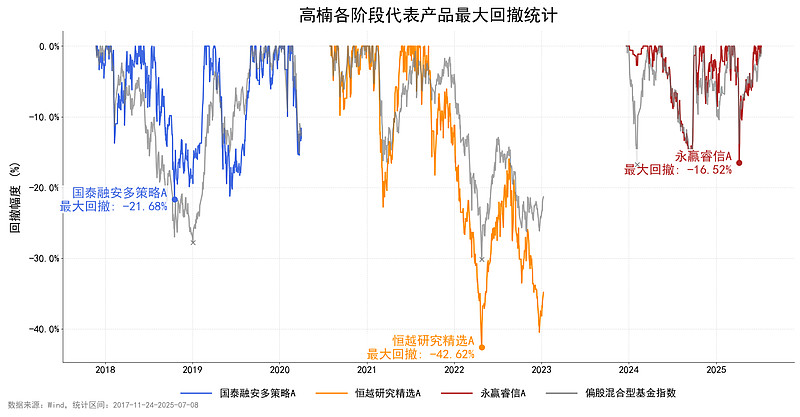

而对正打算入手的投资者来说,决策前难免会翻到更早的业绩——高楠此前管理的恒越研究精选,曾出现过42.62%的最大回撤,仍是需要审慎评估的历史记忆。

站在投资者的角度,不管是已经持有的还是在观望的,心里绕不开的其实是同一个问题:现在的高楠,对风险的把控到底有没有不一样?

本文将通过复盘历史回撤、分析策略调整、梳理组合管理特征等维度,探讨这一问题。

一、历史最大回撤的背景

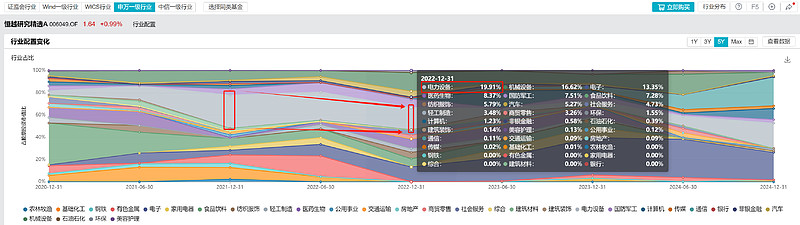

恒越研究精选的最大回撤发生在2021年9月,这一回撤的背后,与当时的行业配置密切相关。

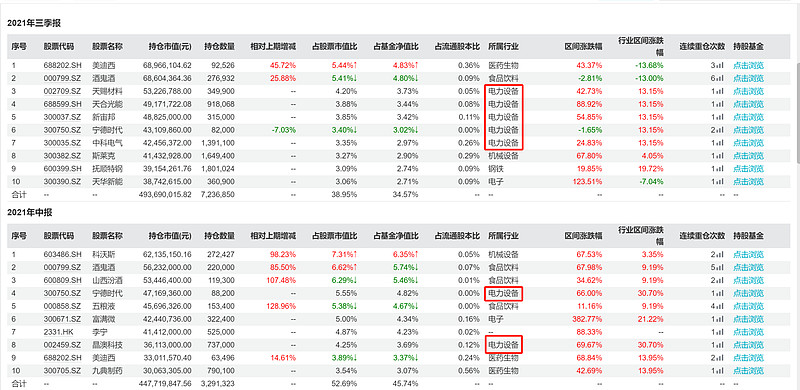

2021 年三季度,该基金对电力设备行业的配置比例有所增加。

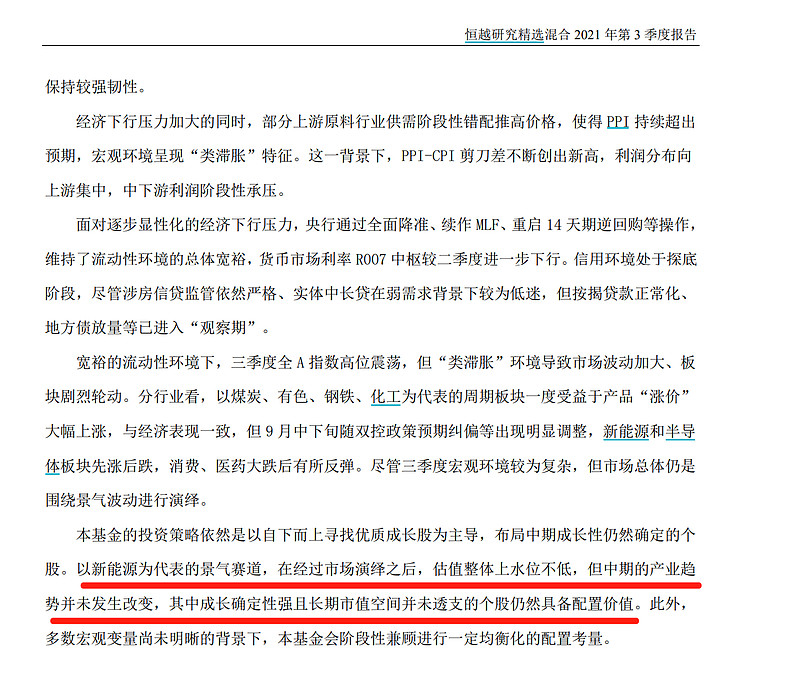

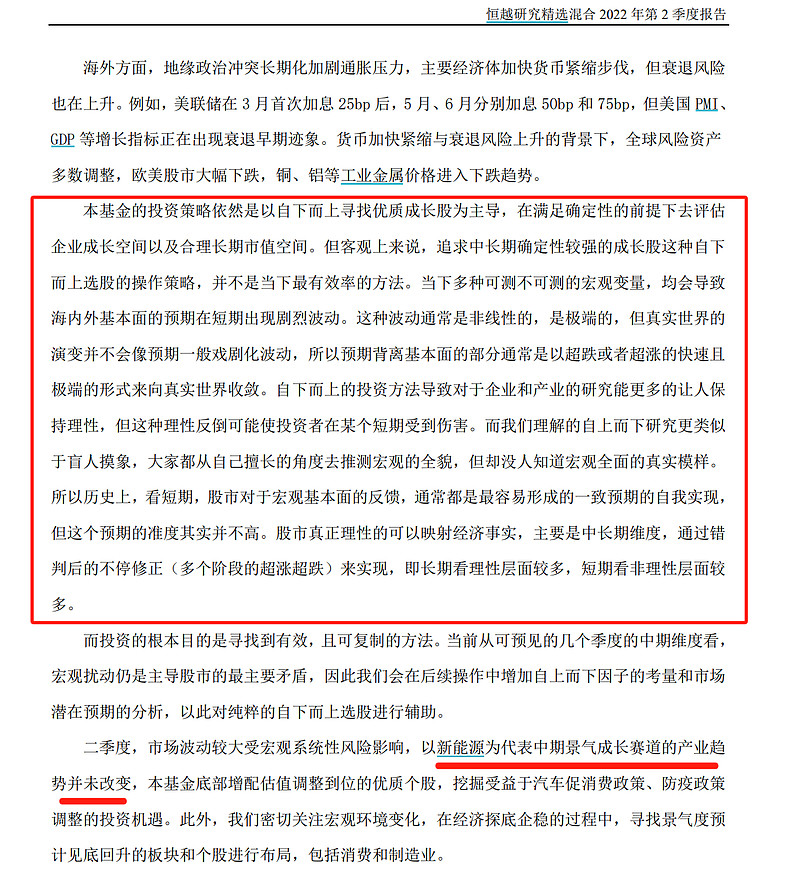

从三季报来看,其配置逻辑基于 “新能源板块中期产业趋势未变” 的判断,同时提及 “均衡配置考量”。

但后续市场的变化超出了预期。

2021年10月1日至2022年12月31日期间,电力设备(申万一级)行业最大回撤达44.34%,是31个申万一级行业中期间回撤最大的板块。

更值得注意的是,即便在行业大幅下跌后,截至高楠离任前,该基金在电力设备行业的配置比例仍维持在近 20%。

这一现象背后,可能与当时策略的局限性相关。

高楠在二季报告中提到,此前以自下而上寻找优质成长股为主导的策略,在宏观变量复杂的环境下并非最有效率的方法——短期宏观预期的剧烈波动往往以超跌或超涨的极端形式收敛,而纯粹的自下而上研究可能让投资者在短期内承受损失。同时,报告也明确表示,后续会增加自上而下因子的考量和市场潜在预期分析,以辅助纯自下而上的选股。

不过,报告仍坚持对新能源行业的长期看好,这种 “产业趋势判断” 与 “市场短期波动应对” 的平衡难题,成为当时风险暴露的核心矛盾。

二、投资框架的演变过程

基金经理的策略迭代从来不是简单的 “加法”,而是对市场变化的适应性回应。

近期参加高楠路演,发现他的投资框架确实有过调整。

早期,高楠以自上而下的行业轮动为主,但2018年后发现其有效性下降,转而专注自下而上选股,通过深度研究挖掘业绩持续上修、存在预期差的个股。此阶段核心是胜率思维,追求2-3年确定性增长。

2021年起市场生态变化,纯基本面驱动的机会减少。高楠引入波动率策略作为第二维度,捕捉宽幅震荡市场中均值回归的机会。该策略侧重赔率思维,需前瞻性判断行业情绪拐点,与成长股逻辑互斥但形成互补。

当前,高楠策略框架聚焦两类核心资产:一类是成长型资产,关注基本面优质且未来2-3年盈利确定性强的公司,这类资产市场占比低但收益潜力大;另一类是波动率资产,占据市场80%以上体量,主要通过估值波动获利,需结合宏观比较与市场经验进行交易。

其底仓仍以自下而上选股为核心,行业配置为辅。小部分仓位配置某一行业,赚取收益。

三、绝对收益导向下的组合管理

管理永赢睿信后,其组合管理:基于绝对收益理念追求相对收益,注重左侧机会挖掘和市值透支风险分析,在选定长期成长逻辑的优质公司后不断动态优化组合。

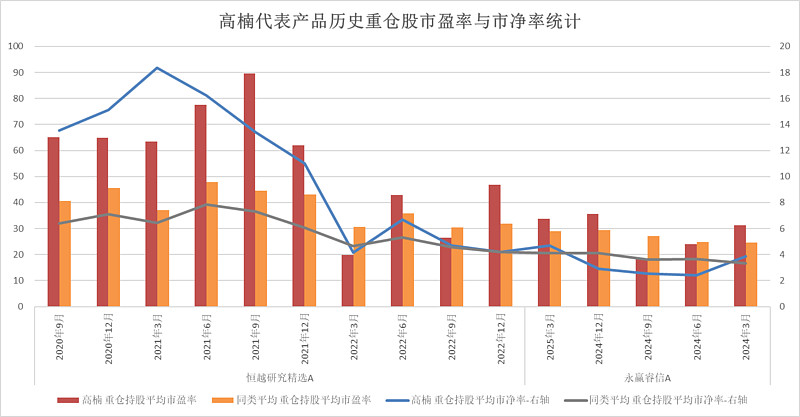

管理恒越研究精选A时,高楠的组合管理思路带有鲜明的成长股进攻特征。彼时,他以自下而上寻找优质成长股为主导,更侧重捕捉企业中长期的成长确定性,对估值的容忍度相对较高。

这一点从持仓数据中可清晰看出,其重仓股和市盈率和市净率均大幅高于同类平均水平,尤其2021年重仓新能源产业链期间。这种高估值暴露在行业调整中缺乏保护垫,最终导致产品净值经历深度回撤。在管理后期有明显收敛。

数据来源:Wind,同类均指偏股混合型基金。

而在管理永赢睿信以来,高楠的组合管理思路发生了转变,开始以长期绝对收益作为目标。

“虽然资产端在复杂的宏观环境中剧烈波动,获取绝对收益的难度增加,但力争获取长期绝对收益是本基金的唯一管理目标,因此在应对或有风险或潜在机会时,本基金将对确定性的评估作为基金择时和个股选择最主要的考量,结构上也会适度均衡,面对不确定性时会做一定程度的风控应对。”——2024年3季报

他不再单纯追求成长的爆发力,而是在选定具备长期成长逻辑的优质公司后,通过持续的左侧机会挖掘和市值透支风险分析,动态优化组合。最显著的变化体现在估值把控上,重仓股的平均市盈率和市净率较恒越时期明显下降,多个时间节点甚至低于同类平均水平。

四、最后

历史的最大回撤源于特定市场环境下策略的局限性和风险暴露。

当前策略的调整(如波动率策略的运用、绝对收益导向、估值控制)在理论上有助于降低组合波动风险,但其实际效能,尤其是在应对系统性风险或行业大幅波动时的韧性,或许只有经历一次真正的防守战,才能更清晰地看到答案。