7月非农数据“爆冷”,不仅新增就业远低于预期,前期数据也遭遇罕见幅度的下修,市场对美联储9月重启降息的押注迅速升温。然而,关税影响下,通胀压力持续攀升。在此复杂局势下,美联储究竟是会果断出手,还是选择继续观望?

本轮非农数据有多“爆冷”?

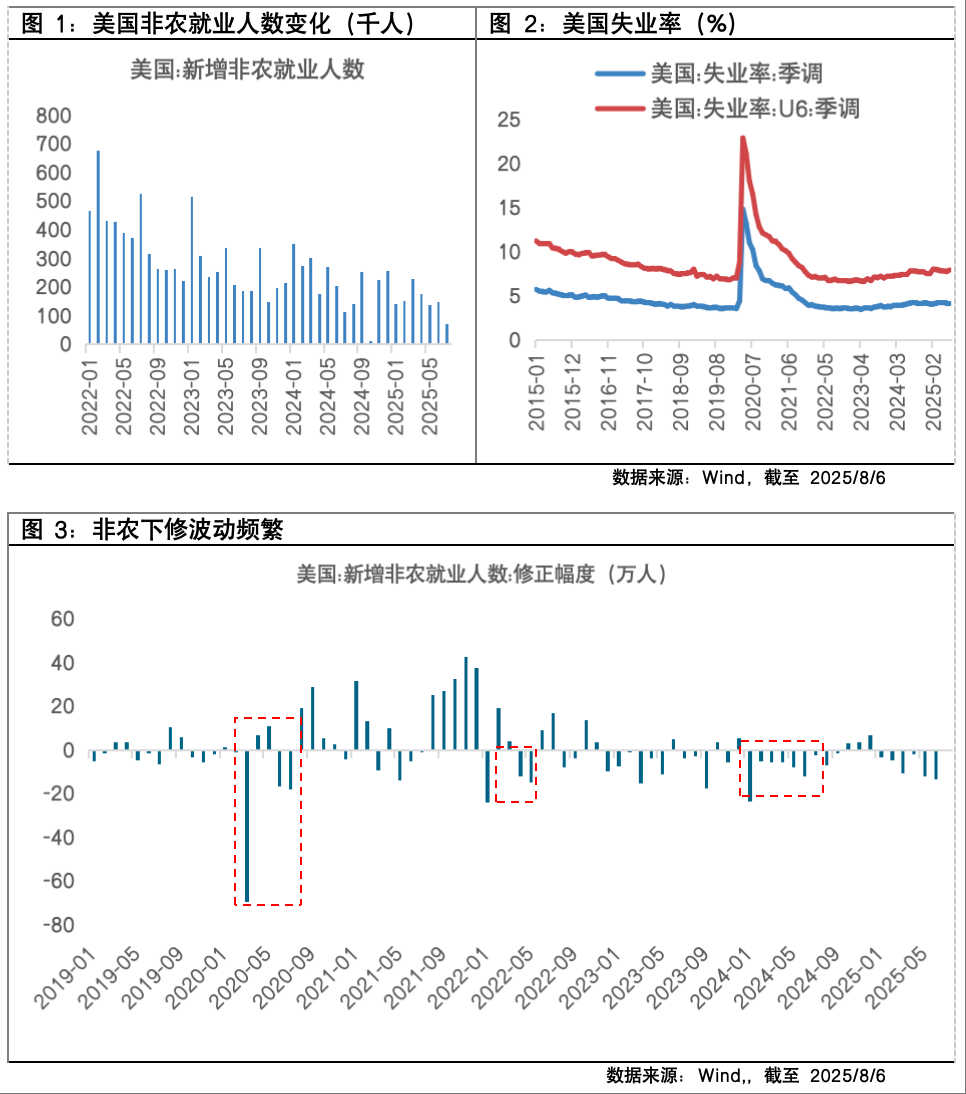

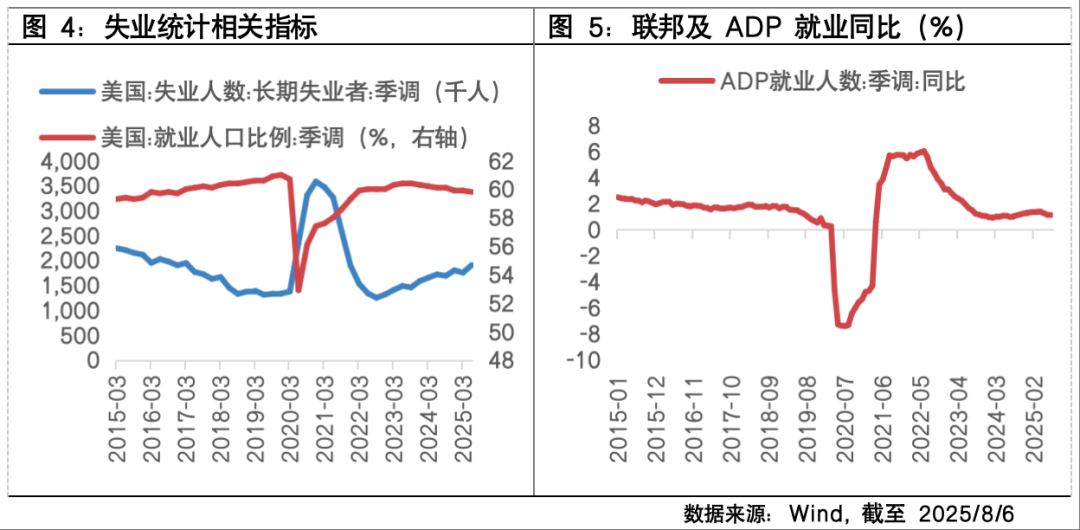

美国7月非农就业报告显示,劳动力市场正在以前所未有的速度降温。具体来看,新增非农就业远低于预期,前值大幅下修。7月新增非农就业仅7.3万人,显著低于市场预期的10.4万人,结束了此前连续四个月超预期的表现。更令人担忧的是,前两个月的就业数据大幅下修,5月从14.4万人下修至1.9万人,6月从14.7万人下修至1.4万人,合计下修25.8万人。回顾历史数据来看,近年非农数据的波动变得非常频繁,2020年疫情初期,3月非农被下修69.6万人,6-7月再累计下修34.8万人;2022年4-5月累计下修27.2万人;而2024年1-9月非农数据连续下修累计达71万人,最终促使美联储在当年9月一次性降息50个基点。非农数据为何频繁且幅度巨大的修正?背后可能是“一套已经存在技术问题的统计方法vs越来越复杂的现实”。

一则是企业生死假设模型(NBD)的技术性失真。NBD模型假定企业新成立与倒闭所带来的就业净增长是相对稳定的,但近年的复杂宏观环境打破了这一假设;二是季调机制老化,无法及时反映结构性经济变化;三是调查问卷响应率偏低,虽然近月略有改善,但依然影响准确性;四是政策扰动增多,如关税、政府裁员等对短期就业产生非线性冲击;五是宏观转折期本身就伴随就业数据异常波动,反映经济可能处于“从热转冷”的关键阶段。

此外,7月失业率小幅升至4.2%,虽符合预期但高于前值;劳动参与率则降至62.2%,低于预期值62.3%,由于劳动参与率下降在技术上拉低了失业率,若剔除该因素,实际失业率应接近4.3%。时薪方面,7月平均时薪环比上涨0.3%,同比上涨3.9%,基本符合市场预期,但通胀延续压力仍待观察。

其他就业数据是否支持“全面走弱”的判断?

除了核心的非农就业数据外,多个维度的就业相关指标也共同指向美国劳动力市场走弱。具体来看:1)失业统计相关指标持续恶化。就业人口比率(EPOP)自2022年中以来持续回落,从60.4%下降至今年6月的59.8%;长期失业人数亦在6月上升至190.7万人,达到疫情复苏以来的次高水平,反映出部分求职者面临较长时间的再就业困难。2)职位空缺持续减少。6月JOLTs职位空缺降至743.7万个,较2022年高峰期的1200万多大幅下滑,或反映企业因经济前景不加而缩减招聘计划,意味着劳动力需求端承压。3)ADP私营部门就业增长放缓。ADP私营部门就业同比增速持续下滑,是近期非农数据下修的重要佐证之一,也表明私营部门新增就业动能正在减弱。此外,PMI制造业、服务业就业分享连续两个月均处于收缩区间,企业信心预期等“软数据”的同步走弱,也进一步印证了当前美国就业市场正在经历降温过程。

就业走弱意味着什么?——市场押注美联储或将重启降息

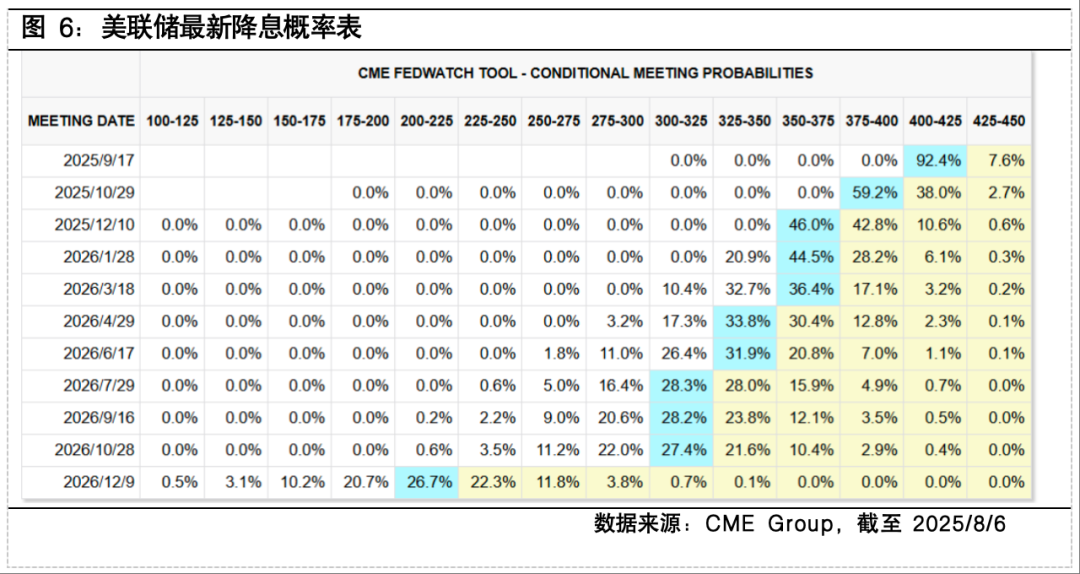

美国就业市场的骤然降温,迅速引发市场对美联储政策路径预期的变化。这一幕与2024年夏天颇为相似:彼时,美联储在7月的议息会议上选择按兵不动,但随后公布的疲弱就业数据迅速改变局势,最终在9月会议中采取一次性降息50个基点,幅度远超常规的25个基点。反观当下,7月非农数据发布后,美联储9月降息25个基点的概率从不足40%飙升至超90%,市场甚至开始押注降息50个基点的可能性。不过,相较于2024年,此轮局势的最大不同在于通胀环境发生了显著变化。随着关税政策重启,市场对输入型通胀的担忧重新升温,这为美联储在利率决策上增添了不确定性。因此,未来两个月的通胀数据与下一份非农报告将成为影响美联储9月决策的关键变量。若通胀温和且就业持续走弱,9月启动降息几无悬念,甚至一次性降息50个基点的可能性也不容忽视。而如果数据边际回暖,美联储或仍倾向于按兵不动,继续保留政策弹性。在“通胀未平、就业转冷”的矛盾格局下,货币政策走向将成为市场博弈的核心焦点。

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国恒生红利ETF联接C(OTCFUND|019261)$

$富国全球消费精选混合(QDII)人民币C(OTCFUND|012062)$

$富国中证消费50ETF联接C(OTCFUND|008976)$

#八月基金投资策略#

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。