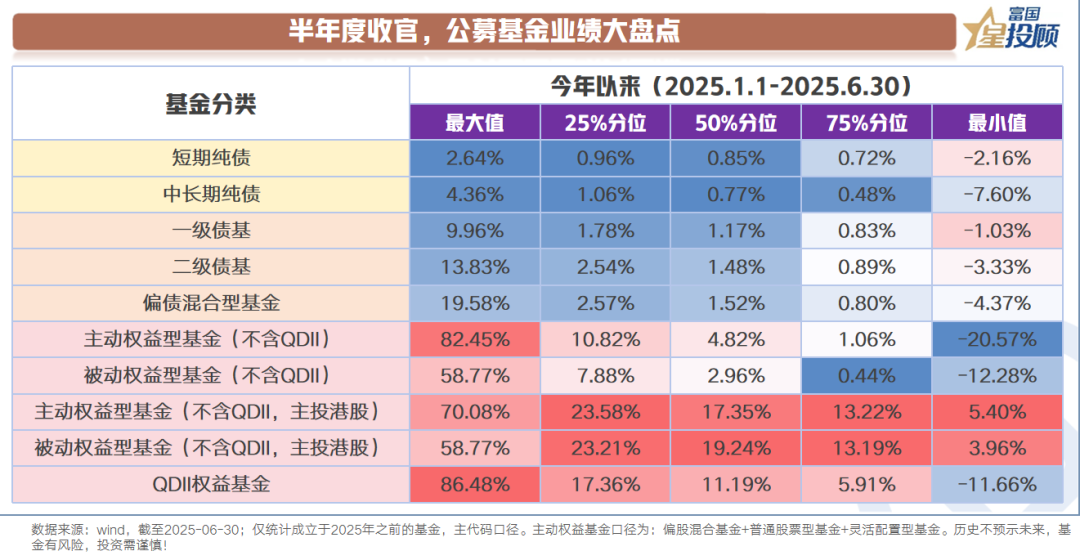

2025年上半年圆满收官。盘点公募基金半年度业绩,有延续也有深刻的变化,这半年:

是主动权益基金超额收益回归的半年

是“固收+”基金厚积薄发的半年

是纯债基金继续稳扎稳打的半年

是被动权益基金规模继续扩张的半年

基金业绩,一头连着市场历史行情表现,另一头连着未来的配置思路。深入理解业绩底层的逻辑,对资产配置有重要的启示。

(一)纯债基金

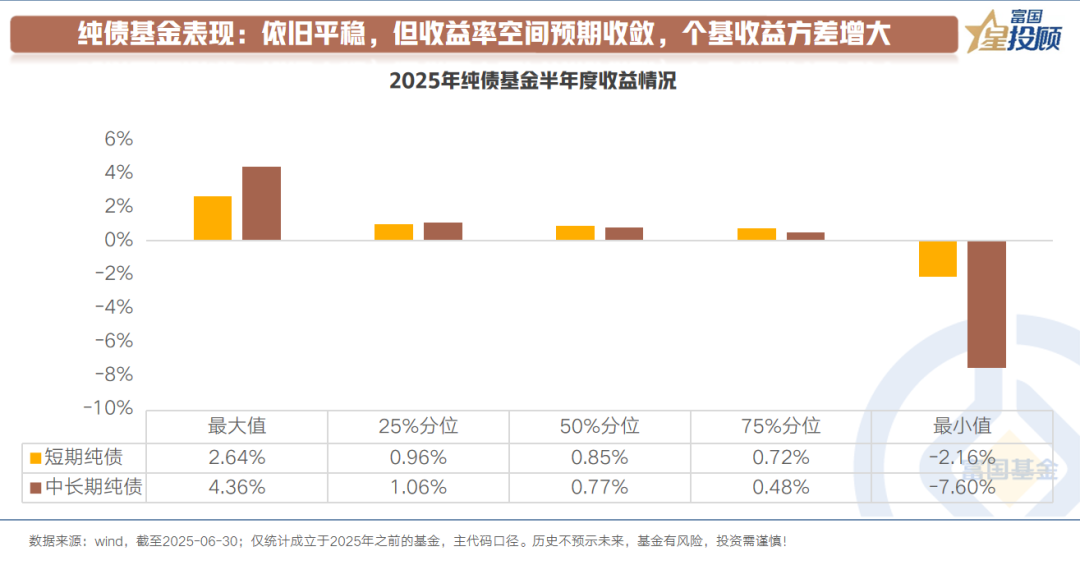

1)纯债基金表现:依旧平稳,但收益率空间预期收敛,个基收益方差增大

2025年上半年,纯债基金收益率中位数依旧为正,整体表现依旧平稳。但有2点变化值得注意:

一是,收益率空间预期收敛。短期纯债、中长期纯债中位数收益率分别为0.85%、0.77%,年化不足2%。

二是,收益方差增大。中长期纯债基金最大值和最小值差异达到11.96%。

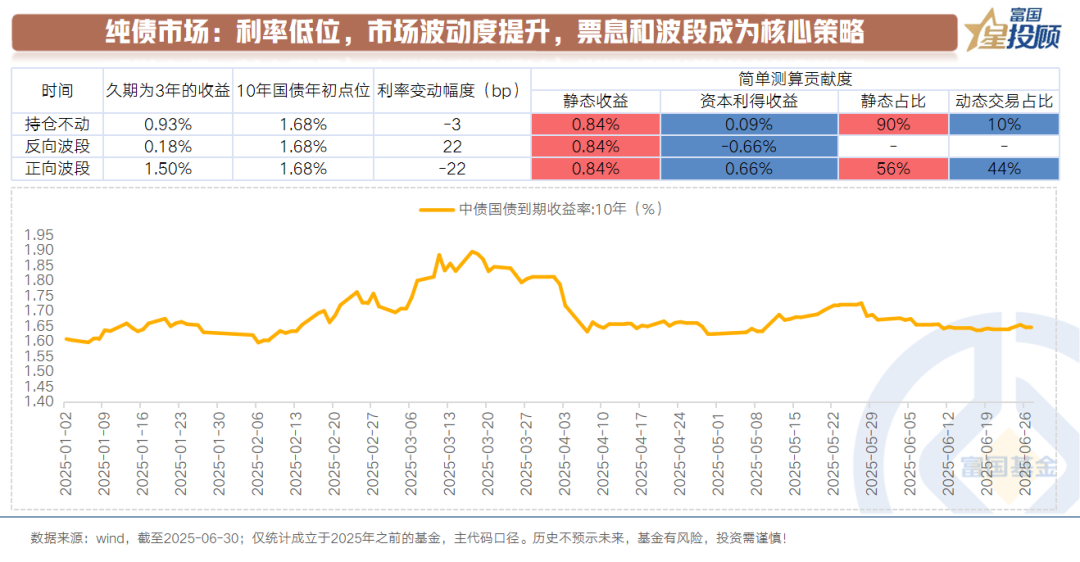

2)纯债市场:利率低位,市场波动度提升,票息和波段成为核心策略

穿透基金业绩回溯这半年纯债市场行情,底层出现了两个重要的变化:

一是,利率行至低位后,波动频率提升。10年国债利率从年初1.6%回升至3月中旬的1.9%,而后又再度回到1.6%附近。

二是,相比于2024年一味拉久期,今年票息和波段成为核心策略。做个简单推算,久期为3年的组合,如果持仓不动,收益率约为0.93%。如果在收益率波动到1.9%时,割肉离场,半年收益率仅为0.18%。而如果此时逆势加仓,半年收益率可达到1.5%。

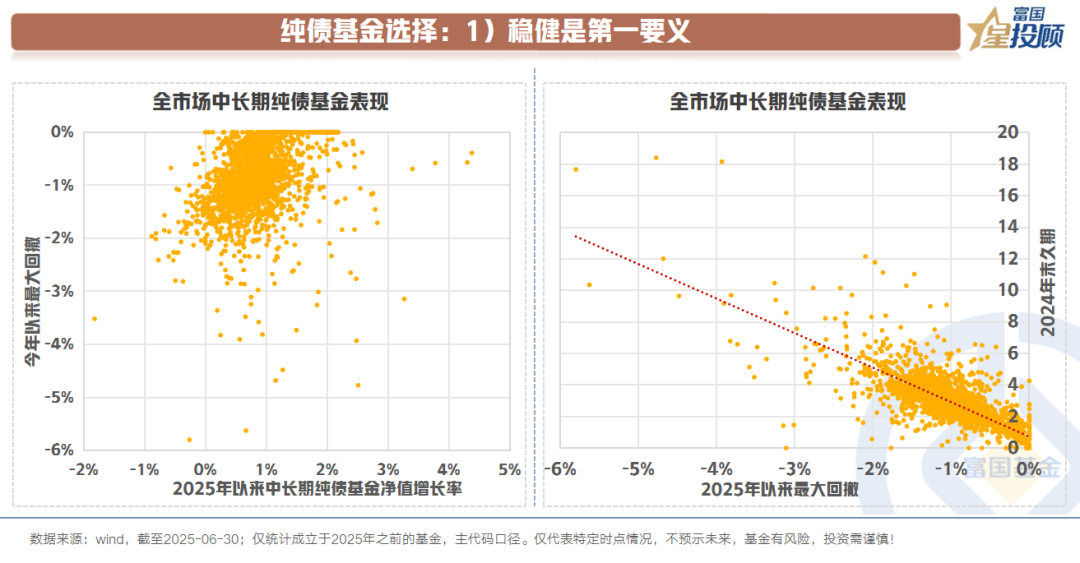

3)纯债基金选择

稳健是第一要义

中长期纯债基金业绩之所以出现这么大的方差,本质上在于:利率行至低位后,久期选择的差异。可以看到,2025年以来最大回撤和2024年末(此时10年国债利率已经下行至1.6%附近)久期成正比,即久期越长,回撤越大。

对于普通人而言,当利率已下行至低位后,一味博弈久期的性价比大幅降低,把握基本票息,稳健是第一要义。

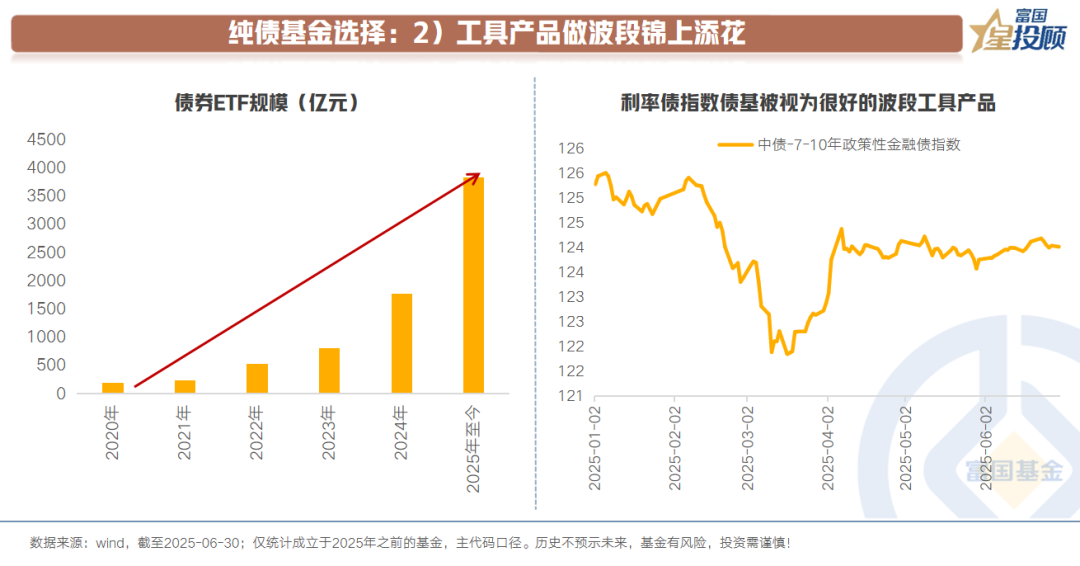

工具产品做波段锦上添花

如前文所述,今年上半年如果用正确的波段策略,即高点逆势加仓,收益率可观。

债券ETF(场内)及联接基金(场外)是很好的工具产品。可以看到,债券ETF规模今年上半年迎来较大幅度提升。对于普通人而言,重视长久期利率债基的交易价值。

(二)“固收+”基金

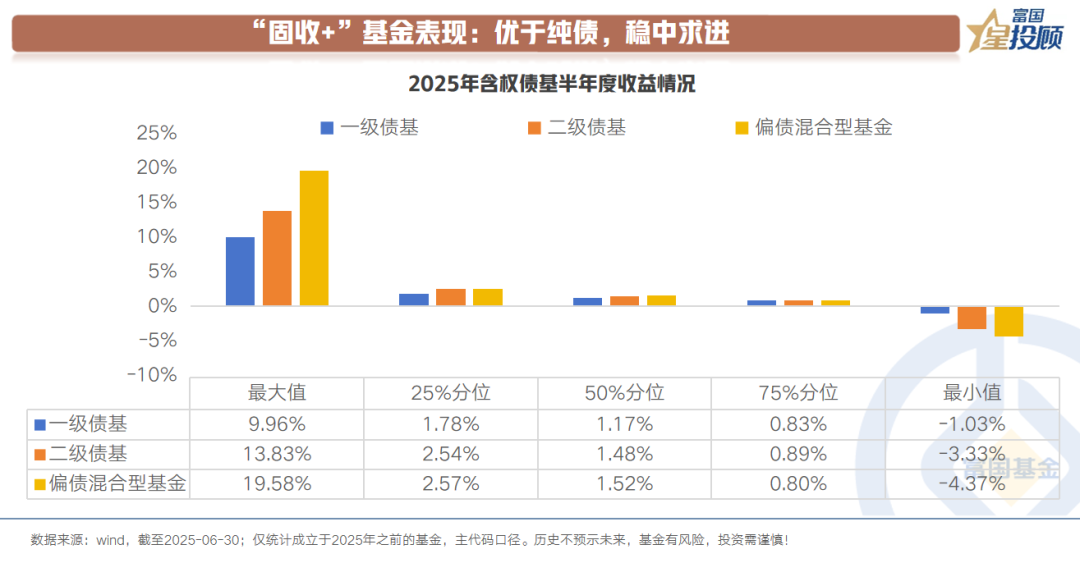

1)“固收+”基金表现:优于纯债,稳中求进

2025年上半年,“固收+”基金表现优于纯债基金。一级债基、二级债基、偏债混合基金中位数收益分别为:1.17%、1.48%、1.52%,年化收益性价比高于纯债基金。其中,表现优秀的个基,投资体验感受更好。

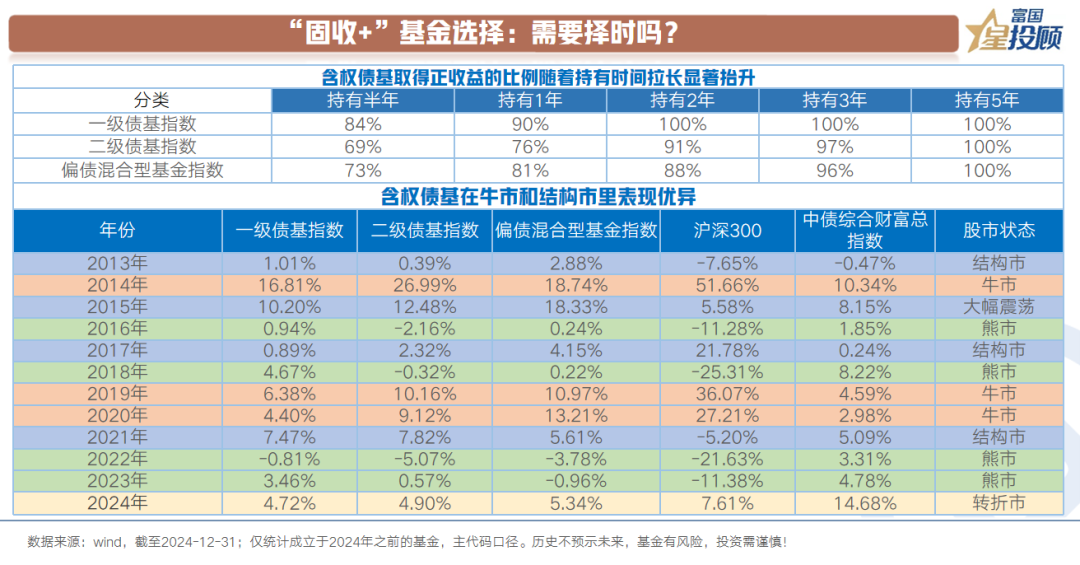

2)“固收+”基金选择:需要择时吗?

“固收+”基金自2020年C位出道以来,经历了一轮完整的股市和债市牛熊周期。无论投资端对于“固收+”基金的定位,还是普通投资者配置端对于“固收+”基金的认知,都因为迭代而变得深刻。

低利率时代下,如果要配置“固收+”基金,需要择时吗?这个问题取决于期限。

可以看到,含权债基随着持有时间的拉长,投资胜率显著提升。而如果聚焦短周期投资,入场的时点确实重要。

一个经验是,如果“固收+”基金整体在前面较长一段时间表现不好,或者开始有所表现,但还没有聚焦市场太多目光时,往往是布局的不错时点。

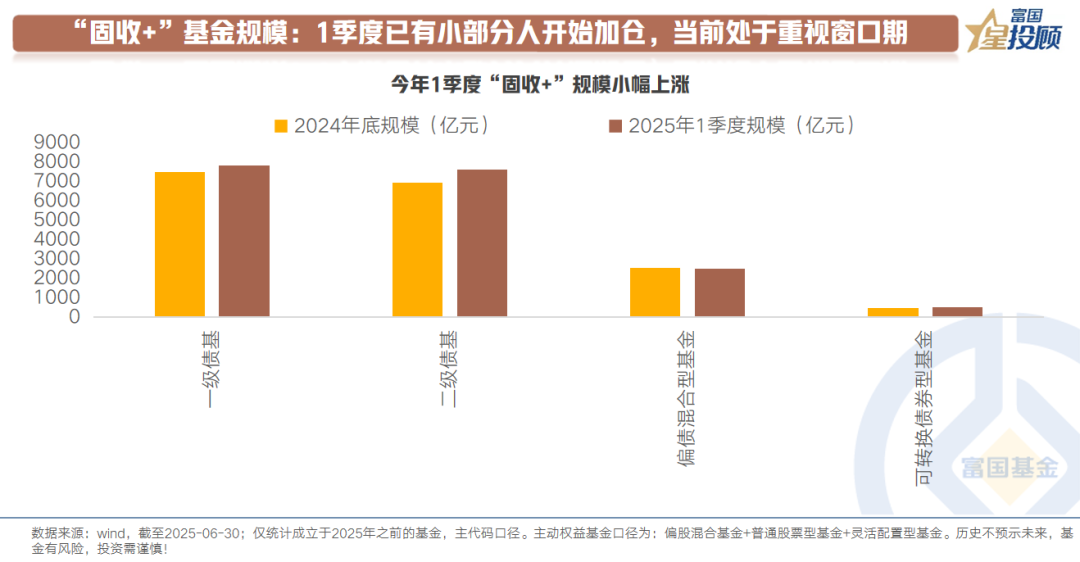

3)“固收+”基金规模:1季度已有小部分人开始加仓,当前处于重视窗口期

从1季度的规模变动数据来看,已有小部分人加仓含权债基。

向后看,中国权益资产在全球范围内性价比突出,叠加新兴产业趋势崛起,权益资产值得期待。低利率时代,对于追求一定收益,同时难以承受纯权益资产波动的投资者而言,当下是重视“固收+”基金的窗口期。

(三)权益基金

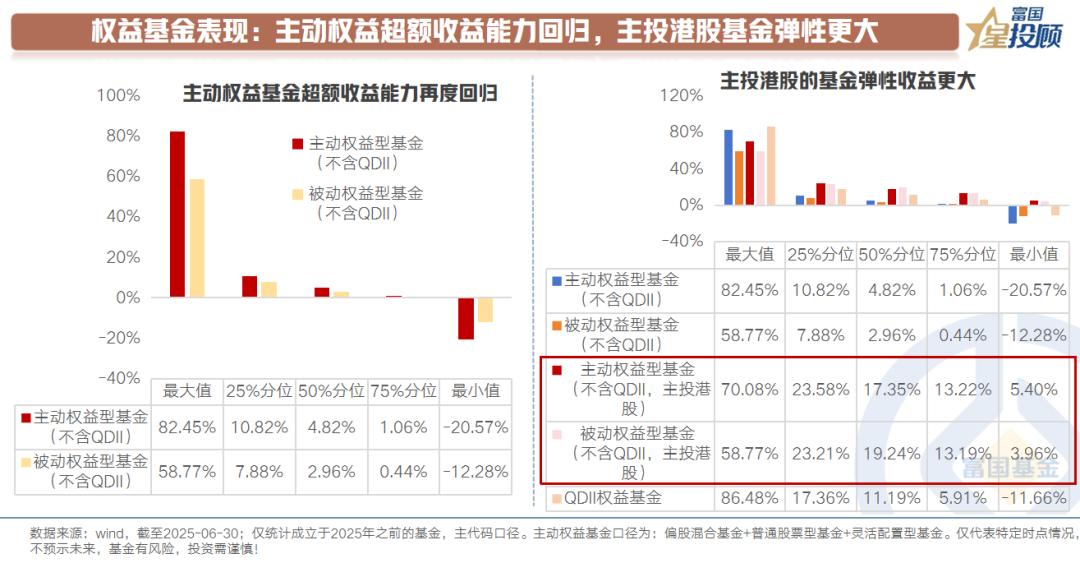

1)权益基金表现:主动权益超额收益能力回归,主投港股基金弹性更大

2025年上半年,是主动权益基金超额收益能力回归的半年。可以看到主动权益基金收益率中位数(4.82%)显著高于被动型权益基金收益率中位数(2.96%),主动权益基金里表现优异者更无需多言。

结构里,筛选1季度投资港股仓位超过50%的权益基金,可以发现,无论是主动权益还是被动权益,其收益弹性显著提升。

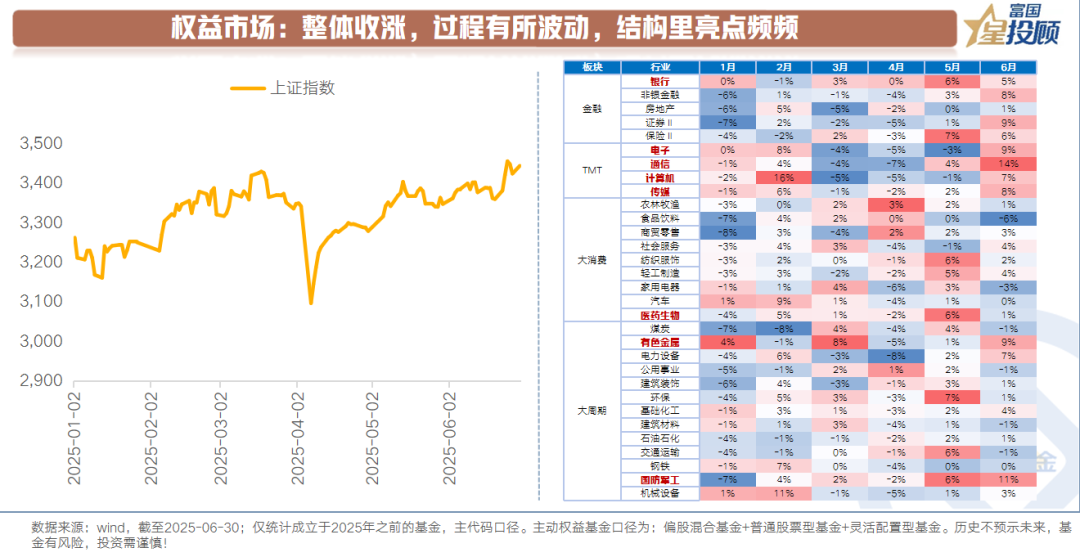

2)权益市场:整体收涨,过程有所波动,结构里亮点频频

穿透基金业绩回溯2025年上半年的A股市场,呈现出来的特点是:整体收涨,过程稍有波折。整个上半年,上证指数上涨2.76%,但区间最大回撤达到9.71%,造成波动的重要影响因素在于外围关税带来的不确定性。

结构里,亮点频频,产业趋势带来较大的弹性机会。可以看到,2025年上半年,AI、黄金、新消费、创新药、军工等行业表现亮眼,区间收益丰厚。

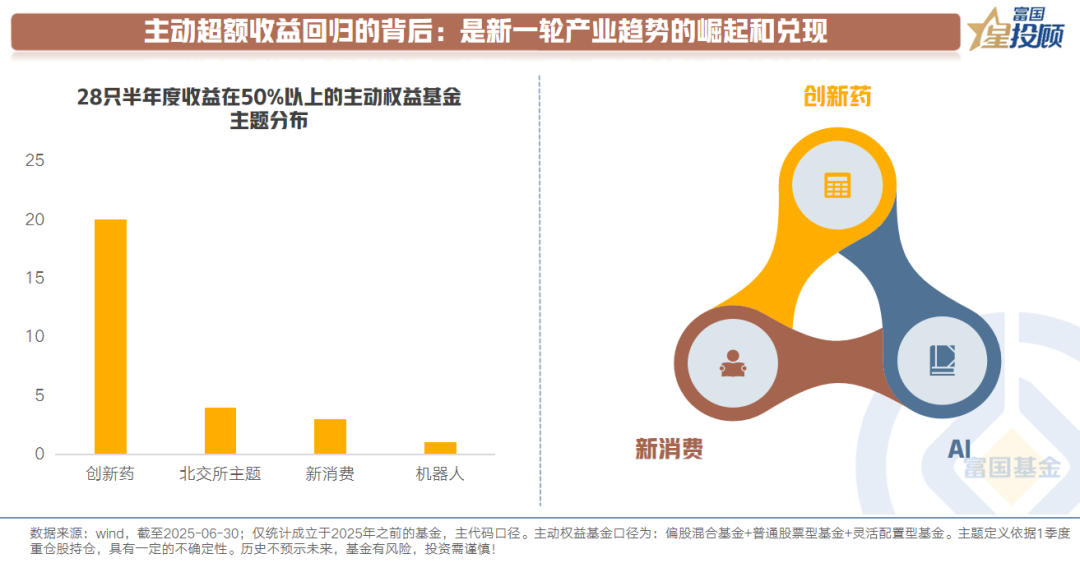

3)主动权益超额收益回归的背后:是新一轮产业趋势的崛起和兑现

透过现象看本质。主动权益基金超额收益回归的背后在于:新一轮产业趋势的崛起和兑现。复盘历史,会发现,只要有持续的产业趋势形成,主动权益基金获取超额收益的能力很强,背后在于相对确定的挖掘能力。例如2016年-2017年大盘蓝筹、2019年-2020年核心资产、2020年-2021年新能源。

而2021年2季度到2024年上半年期间,市场经历的是:上一轮产业趋势(新能源)从兴起到平稳,而新一轮产业趋势尚未形成,主动权益基金需要一定的时间调仓。

当前我们正处于AI产业革命、国内创新药出海、新消费崛起的趋势中,主动权益基金的超额收益能力也在随之回归。

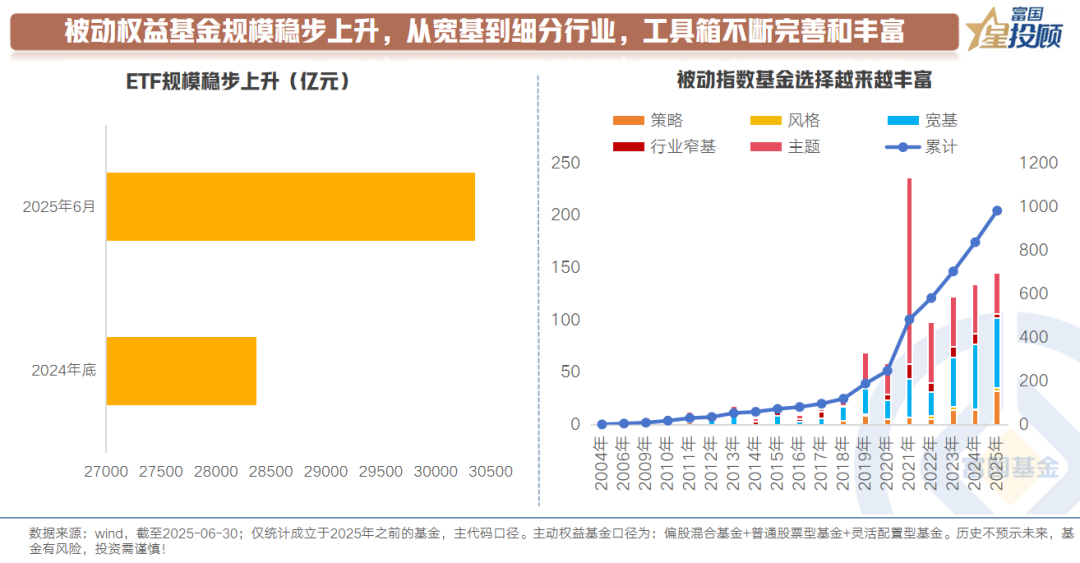

4)被动权益基金规模稳步上升,从宽基到细分行业,工具箱不断完善和丰富

ETF规模稳步上升,自2024年末的2.84万亿元上升至当前3.04万亿元。结构中,不同类型的ETF数量持续增加,宽基、行业窄基、策略、主题、风格(成长或价值)等多类型均有选择,被动权益基金的工具性被越来越多的资金看到。

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国恒生港股通医疗保健ETF发起式联接C(OTCFUND|020111)$

$富国恒生红利ETF联接C(OTCFUND|019261)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国中证A500ETF发起式联接C(OTCFUND|022464)$

$富国中证芯片产业ETF发起式联接C(OTCFUND|014777)$

$富国上证科创板芯片ETF发起式联接C(OTCFUND|023652)$

#银行股再度走强 多家银行创历史新高##光伏行业低价无序竞争将迎来综合治理##下半年行情主线是哪个?##周期板块活跃!“反内卷”号角吹响##投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。