#天天基金调研团#

$兴银智选消费混合A$ $兴银智选消费混合C$

今年以来消费行业表现差异较大,有些行业如潮玩表现出色,也有白酒等行业表现不佳。那么消费行业的投资价值怎么样?有哪些投资机遇呢?

2025年9月12日我参加了兴银基金袁作栋经理的调研,下面来给大家介绍这只近1年涨幅61.47%的消费主题基金:兴银智选消费混合C(018991),并分享一下调研获得的一些信息,欢迎批评指正。

第一部分:大消费行业的长期投资价值

大消费行业作为中国经济高质量发展的核心引擎,其长期投资价值正从规模扩张转向结构性增长与价值重构。当前消费对GDP贡献率已连续多年成为经济增长第一拉动力,2024年达到44.5%,展现出强劲的市场韧性。其投资逻辑植根于政策支持、消费升级、技术赋能和人口结构变革四大核心动力。

1、政策与消费双升级驱动增长政策层面持续加码,国家通过“以旧换新”等政策释放内需潜力,2025年补贴品类扩大且财政支持力度加强,直接拉动家电、家居等耐用消费品需求。居民可支配收入稳步提升,推动消费从“基础需求”向“品质需求”跃迁,理性消费与情感消费并存。消费者既追求高性价比,又愿为情绪价值付费,潮玩、宠物经济、健康养生等细分赛道快速增长。

2、赛道分化凸显结构性机会

行业内部呈现多极增长格局:

国货崛起:在文化自信和供应链升级驱动下,美妆、服饰等领域的头部品牌通过产品创新和全渠道布局实现市占率突破,消费者购买动机从性价比转向价值认同。银发经济:适老化智能家电、老年旅游等需求在政策支持和观念迭代中迎来黄金发展期。技术赋能:AI算法重构“人货场”逻辑,虚拟消费场景增速显著,元宇宙消费、数字人直播等新业态涌现。

3、长期价值锚点与风控要点

投资需聚焦真正具备核心竞争力的企业:品牌护城河深厚、现金流稳定、具备技术壁垒和精细化运营能力的龙头公司更具抗周期属性。同时需关注宏观风险,如经济回暖不及预期或消费信心修复缓慢可能影响短期需求。长期来看,中国消费市场广阔纵深,县域市场贡献60%增量,出海布局亦打开新增长极。

未来五年,消费行业将持续从产品供应向解决方案转型,投资者应把握品质化、场景化、技术化、绿色化四大方向,深耕结构性机会,共享消费升级浪潮中的长期红利。

第二部分:大消费行业的各个细分行业当前有哪些投资机遇?

一、政策赋能传统消费升级

以旧换新政策加码驱动大宗消费复苏。国家安排3000亿元超长期特别国债支持消费品以旧换新,覆盖品类从传统家电延伸至智能设备(手机、平板、智能手表),直接利好家电、汽车板块龙头。汽车消费链条延伸至二手车流通、房车露营后市场,家电龙头如美的集团(PE仅15-20倍)兼具防御性与政策弹性。同时房地产交易税费减免推动智能家居、家装需求回暖,具备品牌与渠道优势的企业有望率先受益。

二、新消费崛起:情感化与国货突围

Z世代消费需求推动情感消费赛道爆发。潮玩、宠物经济、美妆等高情绪价值品类增长显著,泡泡玛特(市盈率93倍)、毛戈平等国货品牌通过IP生态与全渠道布局实现市占率突破。国货崛起背后是文化自信与供应链升级的双重驱动,大众食品、日用快消领域头部企业(如蜜雪冰城)凭借性价比与渠道下沉策略持续扩张。

三、服务消费提质扩容

银发经济与文旅消费成为新增长极。老龄化加速催生适老化智能家电、康养服务需求,政策明确支持“医疗+养老”结合模式。文旅领域受益于带薪休假制度优化,中高端酒店、景区运营商及文旅IP开发企业(如中国中免、长白山)迎来增量机会。医疗消费中辅助生殖、眼科、口腔等赛道需求复苏,设备与服务企业潜力显著。

四、科技赋能消费新业态

AI+消费融合重构行业逻辑。政策支持自动驾驶、智能穿戴、低空经济等赛道,科技企业跨界消费领域(如小米智能汽车)成焦点。技术落地推动虚拟消费场景增长,服务机器人、脑机接口等创新应用加速渗透。消费电子领域呈现“龙头稳增、新赛道活跃”态势,运动相机、AR眼镜产业链公司(如影石创新)业绩增势向好。

五、低估值修复与高成长并行

食品饮料、家电等传统板块估值处于历史低位。白酒板块动态PE约20倍(近三年21%分位),高端白酒需求坚挺(茅台、泸州老窖),乳制品龙头(伊利股份)进入盈利修复通道。创新药与消费电子等高成长赛道虽估值偏高,但业绩增长能消化估值,创新药出海(药明康德净利润增101.92%)与消费电子龙头(立讯精密)表现亮眼。

综上,大消费行业正从政策驱动转向内生增长,投资者需深耕细分赛道,把握品质化、场景化、技术化的长期红利。

第三部分:兴银智选消费混合C(OTCFUND∣018991)的深度测评:

一、基金产品概述与定位

兴银智选消费混合C(代码:018991)是兴银基金旗下的一只主动管理型混合基金,成立于2023年11月2日。该基金股票资产配置比例为60%-95%,其中可投资港股通标的至多50%,同时要求消费主题相关股票资产不低于非现金资产的80%。其业绩比较基准为中证内地消费主题指数收益率70% + 中证港股通综合指数收益率10% + 中债综合指数收益率20%。

该基金定位为"新一代消费基金",强调对新兴消费趋势的把握,避开传统抱团赛道,注重理性消费、情感消费、性价比消费等新结构性机会。与传统消费基金重仓白酒的模式不同,它更分散地布局细分赛道,追求在消费产业转型中捕捉差异化红利。

二、历史业绩与风险收益特征

1、净值表现:

截至2025年6月30日,该基金表现显著超越基准和同类平均:

近1年收益率20.72%(同类排名前15%),跑赢业绩基准14.27%。

成立以来收益率11.74%,跑赢业绩基准9.95%。(来自基金2季报)

2、同类排名:

近1年排名1625|4368,表现良好。(截止2025.9.16)

3、风险收益情况与回撤控制:

近一年最大回撤-11.92%,同类排名1420/4493,表现良好。

近一年夏普比率2.47,同类排名989/4493,表现良好,显示风险调整后收益优异。

下表概括了其近期业绩表现:

三、基金经理与投资策略

基金经理袁作栋拥有独特的"实业+金融"背景:曾任职中兴通讯硬件工程师与商务总监,后转入投资行业,具备10年投研经验及7年实业经验。其投资框架强调:

"十三一"研究模型:"十":关注企业长期竞争优势与行业空间;"三":分析未来3年盈利增长驱动因素;"一":跟踪短期财务验证指标。高性价比挖掘:避开拥挤赛道,自下而上选择估值合理且成长性明确的细分龙头,如潮玩、医疗器械、性价比消费等。

组合管理原则:行业分散、严控回撤、尊重市场。持仓集中度低(前十大重仓股占比47%),显著低于单一行业押注型基金。

四、持仓分析:新兴消费与医药布局

从2025年中报披露的重仓股来看,基金布局集中于三大方向:

新消费与国货崛起:包括潮玩(泡泡玛特)、化妆品(丸美生物)、食品(天味食品)等;医药健康:器械(祥生医疗、翔宇医疗)、麻醉药(恩华药业)、CRO(泰格医药);港股低估标的:腾讯控股、晶苑国际等。

行业分布上,医药生物(13.38%)、农林渔牧(6.19%)、传媒(8.36%) 占比较高,与传统消费基金白酒占主导的结构形成鲜明对比。

五、基金公司实力与产品支撑

兴银基金(原华福基金)为兴业银行控股的基金公司,固收业务传统较强,但近年来权益投资力度加大。袁作栋作为权益投资部总经理,其管理产品(如兴银丰运、兴银收益增强)历史业绩多位居同类前25%,投研团队支持力度较充足。

六、规模、流动性与机构认可度

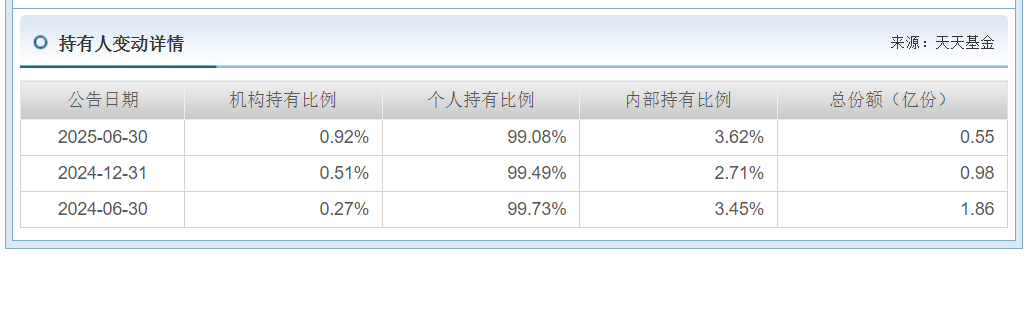

规模:截至2025年6月,总规模约0.81亿元,属中小型基金;流动性:股票仓位87.25%,现金占比8.47%,流动性风险可控;

机构持有比例:仅0.92%,显示目前仍以散户投资者为主。这可能与产品较新及渠道推广初期的特点有关。

七、综合评估与投资建议

优势:

基金经理独特的实业背景与成熟的投资框架;聚焦新消费细分赛道,避开传统高估值领域,策略差异化明显;风险收益比优异,回撤控制能力强,适合中低风险偏好投资者长期持有。

潜在关注点:

规模较小,若短期申购激增可能影响策略灵活性;消费行业复苏力度及政策效果仍需宏观数据验证;港股投资部分需承担跨境市场波动风险。

第四部分:本次调研分享的信息:

1、当前消费板块所处的阶段,也具备“估值+基本面 ”共振修复的特征。

2、投资框架从“赛道逻辑 ”过渡到“单品逻辑+跟踪能力 ”:大单品能力、品 牌壁垒、复购率、客单价成为核心分析维度。特别是发掘新消费的能力。

3、强调基于《周期》思想建立投资框架:通过宏观趋势判断周期阶段,“在价 值线下方买入、上方卖出 ”,控制回撤的同时谋求弹性。

4、当前重点聚焦于“传统消费中的强品牌龙头+新消费中的高成长方向 ”。

5、综合来看,团队当前在 新消费中仍持仓部分估值合理标的,但也开始逐步布局具有重估潜力的传统消费品。

6、消费板块当前整体估值压缩明显、业绩尚未释放,反而形成了性价比更高 的介入区间,值得逆周期加仓。

风险提示:本文为个人看法,不作为投资建议,上银医疗健康混合C(011289)是混合型基金,风险等级为r3,比较适合风险偏好较高的投资者。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负.

@天天基金创作者中心 @天天精华君 @兴银基金 ,@今晚吃鸡2018 ,@天咨操盘君