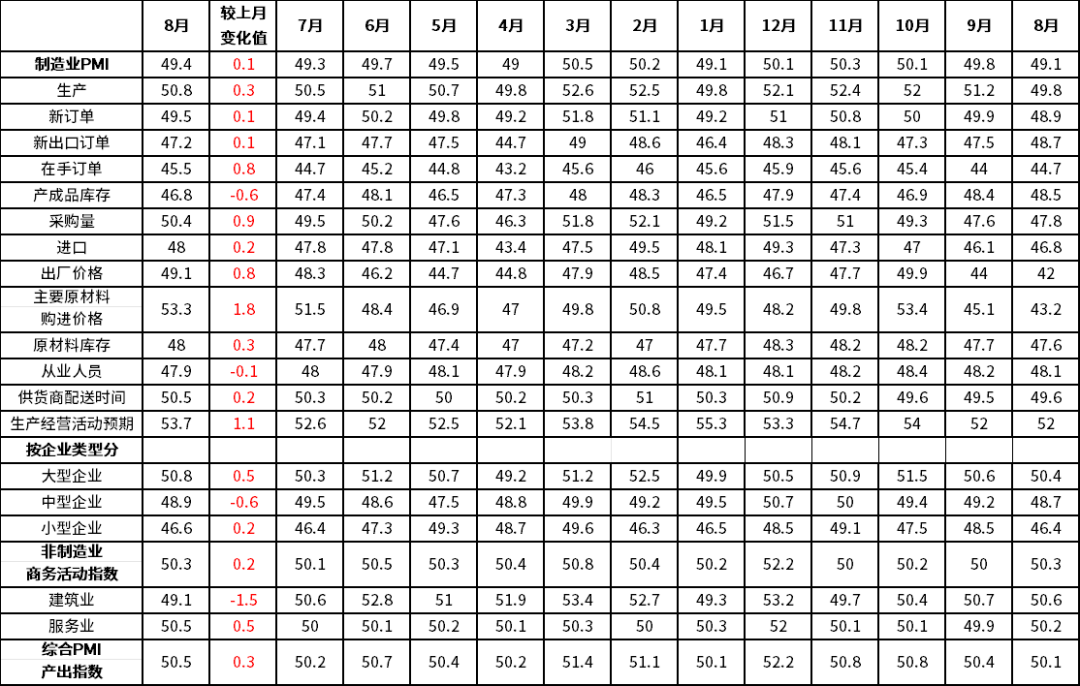

【数据】8月官方制造业PMI为49.4%,前值49.3%;非制造业商务活动指数为50.3%,前值50.1%;综合PMI 50.5%,前值50.2%,表明我国企业生产经营活动总体扩张有所加快。

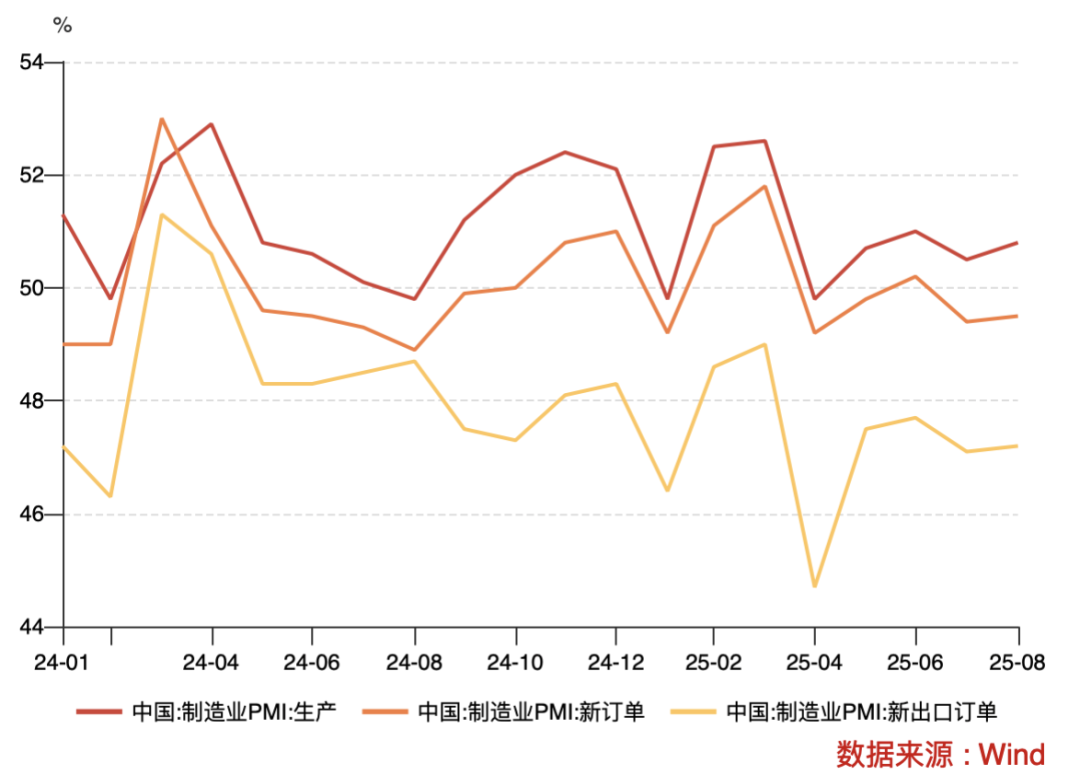

【制造业PMI数据点评】8月官方制造业PMI略有回升但仍处于荣枯线以下。8月制造业PMI虽较前月上升0.1个百分点至49.4%,但仍位于荣枯线以下,且低于季节性水平。从分类指数看,生产指数上升0.3个百分点至50.8%,对PMI拉动0.07个百分点;新订单指数上升0.1个百分点至49.5%,对PMI拉动0.03个百分点;原材料库存指数上升0.3个百分点至48%,对PMI拉动0.03个百分点;从业人员指数下降0.1个百分点至47.9%,对PMI拖累0.02个百分点;供应商配送指数上升0.2个百分点至50.5%,对PMI拖累0.03个百分点。从行业看,医药、计算机通信电子设备等行业生产指数和新订单指数均明显高于制造业总体,产需较快释放;纺织服装服饰、木材加工及家具、化学原料及化学制品等行业两个指数均低于临界点,产需仍显不足。供需改善、原材料库存积极回补,共同托举PMI回升。

【非制造业PMI数据点评】建筑业PMI回落,服务业景气度改善。8月建筑业PMI回落至49.1%,掉至荣枯线下。分行业来看,资本市场服务、铁路运输、航空运输、电信广播电视及卫星传输服务等行业商务活动指数均位于60.0%以上高位景气区间;同时,零售、房地产等行业商务活动指数均低于临界点,景气度偏弱。房建、基建的订单仍偏弱,预计未来景气改善的斜率偏缓。服务业方面,暑期消费和出口支撑服务业PMI回升至50.5%。其中,航空、铁路、社服景气走强,批零表现仍偏弱;出口则支撑船运景气续升。整体经济景气呈现低位企稳特征,未出现连月转弱的现象。

【政策前瞻】政策仍需继续加码。PMI制造业仍处于荣枯线现整体经济景气呈现低位企稳特征。经济还需政策的持续呵护,需求端还需继续加码。未来刺激内需的政策或进一步加力,巩固提升经济向好的态势。8月29日,国家发改委新闻发布会表示将“平稳有序实施消费品以旧换新政策,做好政策接续,加快首发经济、数字消费、“人工智能+消费”等领域政策出台和实施,后续服务消费的刺激政策或进一步加大。

【市场影响】债市方面,8月PMI数据显示当前宏观经济不确定性仍然较强,债市压力或有所减轻,但当前市场收益率绝对点位较低,票息和资本利得保护不足,市场谨慎情绪或延续,短期仍以窄幅震荡为主。权益方面,配置方向上继续建议关注政策支持和产业转型的投资机遇,包括成长出现(TMT/创新药/国防军工等)、高端制造业与出海(机械设备/电力设备/医药等),兼顾金融板块(保险/券商金融等)等。

表1:2024年8月-2025年8月中国PMI数据汇总表(%)

(数据来源:国家统计局,鑫元基金)

图1:PMI生产、新订单、新出口订单指数走势(%)

(数据来源:Wind,鑫元基金)

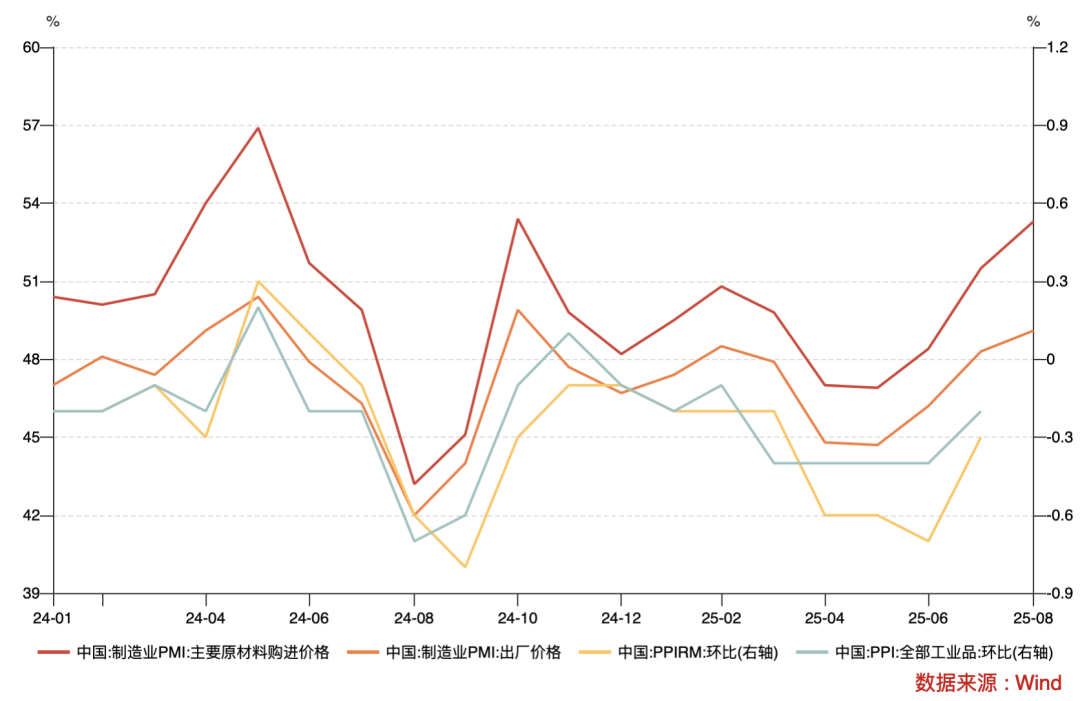

图2:价格指数走势(%)

(数据来源:Wind,鑫元基金)

图3:进口与新出口订单指数走势(%)

(数据来源:Wind,鑫元基金)

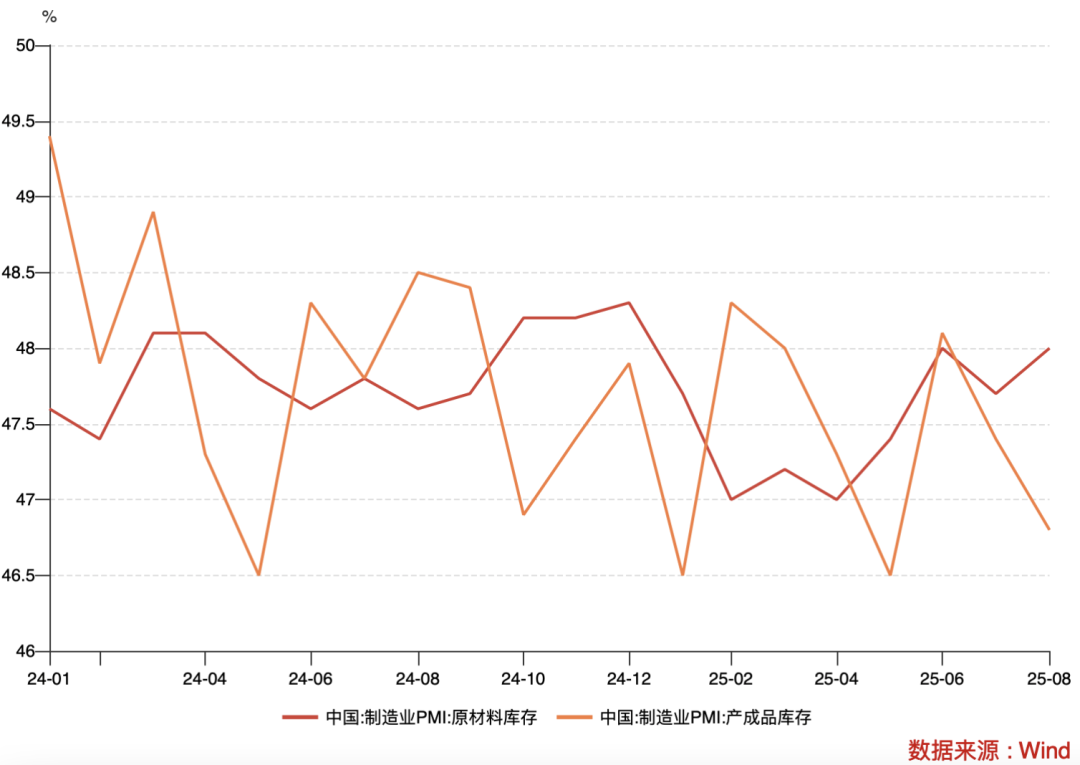

图4:原材料和产成品库存走势(%)

(数据来源:Wind,鑫元基金)

$鑫元国证2000指数增强C(OTCFUND|018580)$

#机构看好固态电池!产业迎爆发期#

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。