一、核心观点

权益市场方面,上周海外部分发达经济体的中长期限债券收益率快速上行,背后的重要原因在于将要实施更大规模的扩张性财政政策,全球投资者对于财政无节制宽松的风险厌恶,因此越长久期的债券需求越差,造成利率曲线的进一步陡峭化。面对一个无序扩张的财政宽松政策,同时还叠加着因为关税、地缘政治可能额外带来的经济压力所导致的进一步宽松,投资者会要求一个更高的期限溢价,比如30年期美国国债收益率5%以上的某个水平。因此,在关税和地缘政治等对经济基本面数据的负面冲击明确之前,美债的利率将维持在较高的位置,这将对全球资产的估值产生较大的压制。

国内经济基本面并无新的边际变化,在中美瑞士谈判达成之后,至少二季度之内,经济增速的压力并不大,也不会有过于强烈的刺激政策出台。24年底证金和汇金持有非货ETF规模超过1.05万亿元,是A股市场最为重要的新增资金,基本可以抵消过去一段时间内海外主动基金的卖出。即便因外部突发因素(海外关税、地缘政治、高利率对估值的压制等)出现快跌,在稳定力量的支持下,A股整体也难以出现持续大幅的下跌。短期市场调整的影响可能主要来自于全球高利率对权益估值的压制。

策略上,短期如果没有场外新增资金或是新的结构性分子景气叙事逻辑,A股整体将表现为弱势震荡。投资策略上继续维持哑铃策略:红利+成长,且更多偏向红利资产。一方面继续坚定持有包括银行、非银金融、公用事业和煤炭等在内的红利资产。另一方面,总量分子走平趋势下的微观结构并没有显著的具备持续性的结构景气机会,应该降低操作频率和换手率。目前追逐市场短期极快的热点轮动,已难以带来明显的绝对超额收益。

二、宏观动态

4月份我国经济顶住压力稳定增长。国家统计局发布数据显示,今年4月份,全国规模以上工业增加值同比增长6.1%,服务业生产指数增长6%,社会消费品零售总额增长5.1%。1-4月份,全国固定资产投资同比增长4%,扣除房地产开发投资后增长8%。数据还显示,4月全国城镇调查失业率为5.1%,比上月下降0.1个百分点;1-4月全国房地产开发投资同比下降10.3%,新建商品房销售面积下降2.8%。

央行行长潘功胜、金融监管总局局长李云泽、证监会主席吴清出席首都金融工作座谈会。潘功胜在会上表示,央行将支持北京打造科技金融发展高地,推动北京人民币国际化继续走在全国前列。李云泽表示,全力支持加强北京国家金融管理中心功能建设,更好促进首都经济社会高质量发展。吴清表示,证监会将加快推进北交所服务创新型中小企业主阵地建设,强化多层次市场功能发挥。

国家主席习近平近日在河南考察时指出,高质量发展是中国式现代化的必然要求。面对复杂的外部环境,要坚定信心,坚定不移办好自己的事,坚定不移扩大高水平对外开放,着力稳就业、稳企业、稳市场、稳预期,以高质量发展的确定性应对各种不确定性。

国家统计局发布70城房价数据。数据显示,4月份,一、二线城市新房价格环比持平,三线城市略有下降,各线城市房价同比降幅均持续收窄。新房价格环比上涨城市有22个,比上月减少2个,上海、大连新房价格环比涨幅全国第一;二手房价环比上涨城市有5个,比上月减少5个,赣州二手房价环比涨幅居首。

三、市场回顾

(一)权益市场

1、权益市场走势

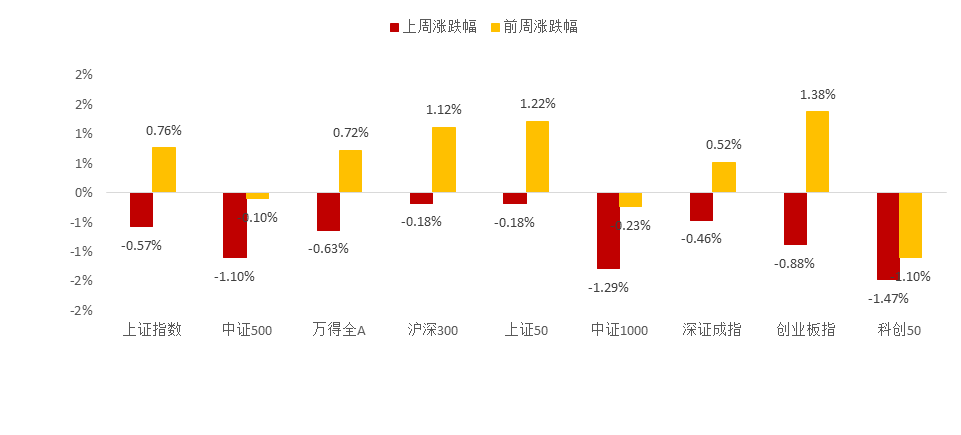

图:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

上周A股各宽基指数普跌。截至5月23日,科创50下跌1.47%,中证1000下跌1.29%,跌幅靠前。从行业板块看,上周医药生物、综合、有色金属领涨,计算机、机械设备、通信领跌。

2、权益市场估值

图:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

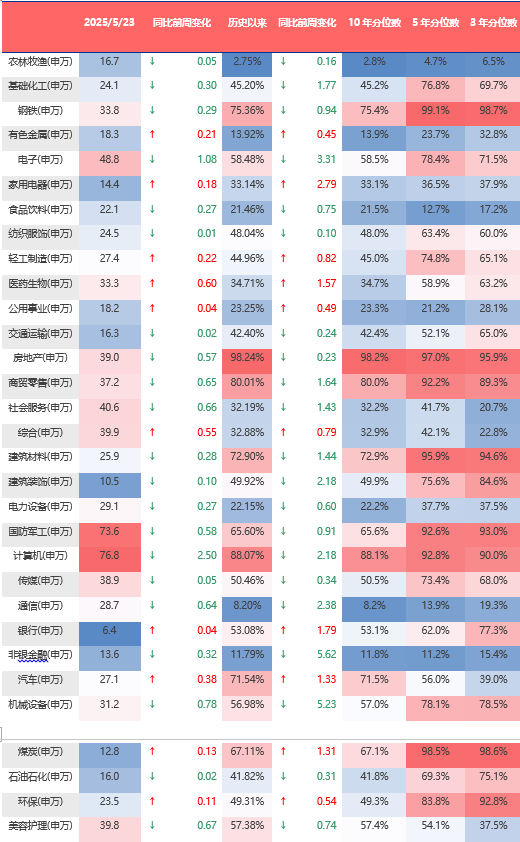

图:上周A股市场申万一级行业PE(TTM)

数据来源:Wind、鑫元基金

上周各宽基指数估值下行,行业指数估值上下不一。当前仍存在宽基指数估值水平在历史50%分位数以下,未来存在一定估值提升空间。从行业板块看,上周医药生物、综合、汽车估值上行最多,计算机、机械设备、美容护理下行最多。当前房地产、计算机、商贸零售、钢铁、建筑材料板块估值处于历史较高水平;通信、农林牧渔、有色金属、纺织服饰、公用事业板块估值处于历史较低水平。

3、权益市场情绪

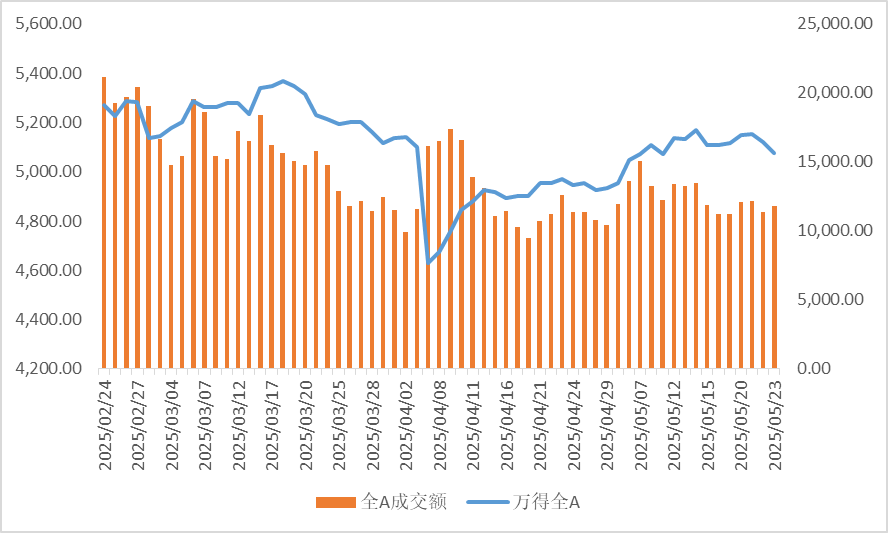

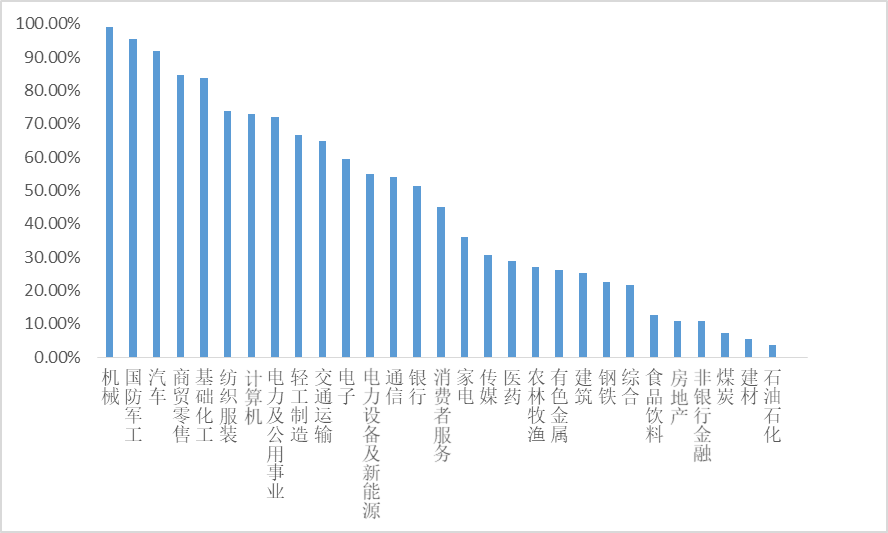

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场缩量下行。从行业拥挤度的角度,机械,国防军工,汽车的拥挤度较高。

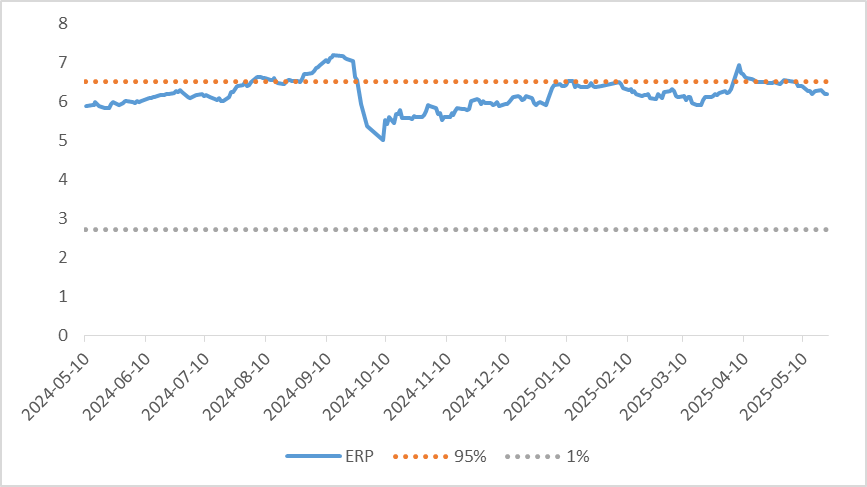

从股债性价比大周期的角度,目前权益相对固收的风险溢价为6.19%,处于历史84.71%的分位数,所以从此时点看,长期持有仍是好选择。

图4:全市场成交金额

数据来源:Wind、鑫元基金

图5:行业拥挤度分位数

数据来源:Wind、鑫元基金

图6:股债性价比:沪深300与10年期国债

数据来源:Wind、鑫元基金

4、权益市场资金

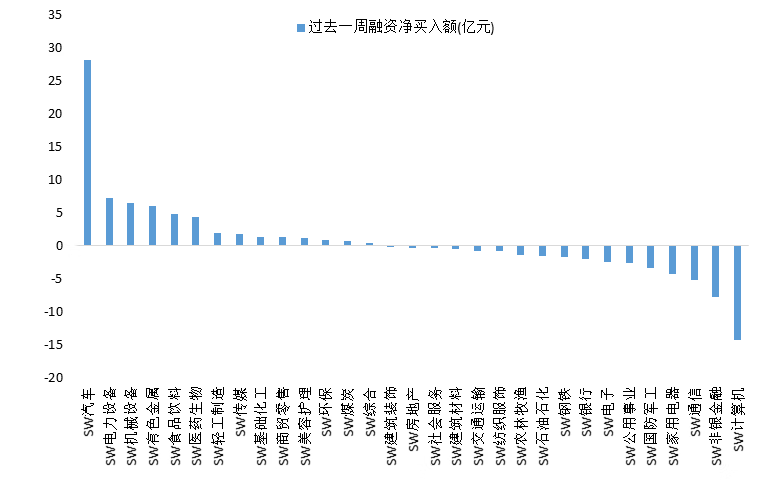

5月23日,两融资金占比为3.91%,5月16日为8.36%,反映出杠杆资金加仓意愿下降。截至5月23日,上周融资净买入的前三行业为汽车、电力设备、机械设备。

图:上周两融资金行业流向(亿元)

数据来源:Wind、鑫元基金

四、权益市场展望和策略

上周海外部分发达经济体的中长期限债券收益率快速上行,背后的重要原因在于将要实施更大规模的扩张性财政政策,全球投资者对于财政无节制宽松的风险厌恶,因此越长久期的债券需求越差,造成利率曲线的进一步陡峭化。面对一个无序扩张的财政宽松政策,同时还叠加着因为关税、地缘政治可能额外带来的经济压力所导致的进一步宽松,投资者会要求一个更高的期限溢价,比如30年期美国国债收益率5%以上的某个水平。因此,在关税和地缘政治等对经济基本面数据的负面冲击明确之前,美债的利率将维持在较高的位置,这将对全球资产的估值产生较大的压制。

国内经济基本面并无新的边际变化,在中美瑞士谈判达成之后,至少二季度之内,经济增速的压力并不大,也不会有过于强烈的刺激政策出台。24年底证金和汇金持有非货ETF规模超过1.05万亿元,是A股市场最为重要的新增资金,基本可以抵消过去一段时间内海外主动基金的卖出。即便因外部突发因素(海外关税、地缘政治、高利率对估值的压制等)出现快跌,在稳定力量的支持下,A股整体也难以出现持续大幅的下跌。短期市场调整的影响可能主要来自于全球高利率对权益估值的压制。

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

策略上,短期如果没有场外新增资金或是新的结构性分子景气叙事逻辑,A股整体将表现为弱势震荡。投资策略上继续维持哑铃策略:红利+成长,且更多偏向红利资产。一方面继续坚定持有包括银行、非银金融、公用事业和煤炭等在内的红利资产。另一方面,总量分子走平趋势下的微观结构并没有显著的具备持续性的结构景气机会,应该降低操作频率和换手率。目前追逐市场短期极快的热点轮动,已难以带来明显的绝对超额收益。

$鑫元国证2000指数增强C(OTCFUND|018580)$

$鑫元数字经济混合发起式C(OTCFUND|018819)$

#游戏板块异动拉升!行情逻辑是什么?#

风险提示:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。