一、核心观点

权益市场方面,上周A股市场呈现出宽基指数涨跌互现、行业板块分化明显的态势。创业板指和万得全A涨幅居前,分别上涨3.27%和2.32%,而科创50下跌0.60%。从估值来看,多数宽基指数估值处于历史50%分位数以下,未来有估值提升空间。行业板块中,国防军工、通信、电力设备领涨,其估值也有所上行,而农林牧渔、传媒、电子等行业估值下行明显。资金方面,两融资金占比从4月30日的8.25%降至5月9日的3.75%,杠杆资金加仓意愿下降,但上周融资净买入的前三行业仍为电子、计算机、机械设备,显示出资金在这些板块有一定的流入倾向。

二、宏观动态

4月CPI环比由降转涨。国家统计局数据显示,4月我国CPI环比由上月下降0.4%转为上涨0.1%,同比下降0.1%,降幅与上月相同。核心CPI环比由平转涨,上涨0.2%;同比上涨0.5%,涨幅保持稳定。PPI环比下降0.4%,降幅与上月相同,同比下降2.7%,降幅比上月扩大0.2个百分点。

4月份我国货物贸易进出口同比增长5.6%。据海关统计,今年4月份,我国货物贸易进出口3.84万亿元,同比增长5.6%。其中,出口2.27万亿元,增长9.3%;进口1.57万亿元,增长0.8%。当月,我国与美国贸易总值3269.2亿元,其中,对美国出口2368亿元,自美国进口901.1亿元。海关总署统计分析司司长吕大良表示,今年以来,各地各部门同心聚力有效应对外部冲击,推动我国经济持续回升向好,外贸延续平稳增长态势。

三部门发布一揽子金融政策稳市场稳预期。央行宣布推出十项政策措施,其中包括全面降准0.5个百分点,下调政策利率0.1个百分点,降低结构性货币政策工具利率和公积金贷款利率0.25个百分点,设立5000亿元“服务消费与养老再贷款”等。金融监管总局将推出八项增量政策,包括加快出台适配房地产发展新模式的融资制度、再批复600亿元保险资金长期投资试点等。证监会将全力支持中央汇金发挥好类“平准基金”作用,出台深化科创板、创业板改革政策措施等。

宏观方面,近期宏观环境的关键词是“稳预期、促协调、防冲击”。国内方面,4月出口超预期增长显示外需韧性仍存,但背后更多体现为短期扰动与抢出口因素主导,未来回落压力加大。CPI温和回升、PPI持续回落,验证企业利润修复面临挤压。在全球经济不确定性升温背景下,5月7日金融三部门联合亮相释放政策协调信号,意在强化市场信心、缓释风险预期。国际方面,中美重启贸易磋商,为当前高压博弈氛围带来阶段性缓和预期;美联储维持利率不变,但对未来经济不确定性表达担忧,市场预期今年将有三次降息。中俄互动、英美贸易协定、印巴冲突等事件的新进展体现全球地缘政治目前仍然充满不确定性,对我国外部环境形成多重挑战,也需政策进一步强化内生动力和风险对冲能力。

三、市场回顾

(一)权益市场

1、权益市场走势

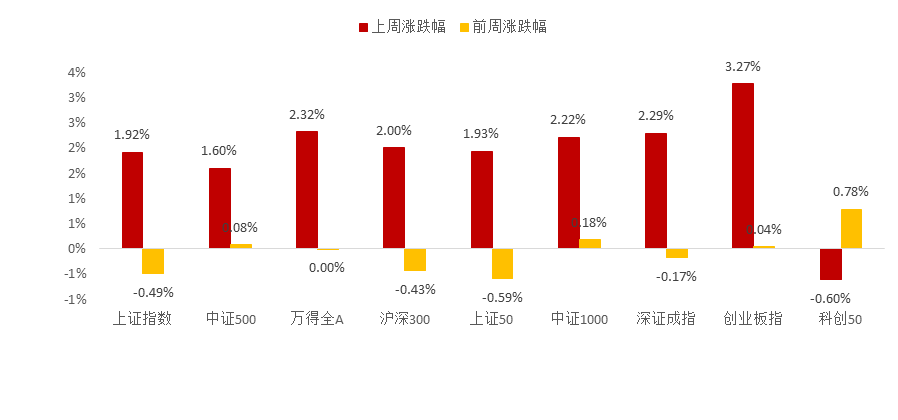

上周A股各宽基指数涨跌互现。截至5月9日,创业板指上涨3.27%,万得全A上涨2.32%,涨幅靠前;科创50下跌0.60%,跌幅靠前。从行业板块看,上周国防军工、通信、电力设备领涨。

图1:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

2、权益市场估值

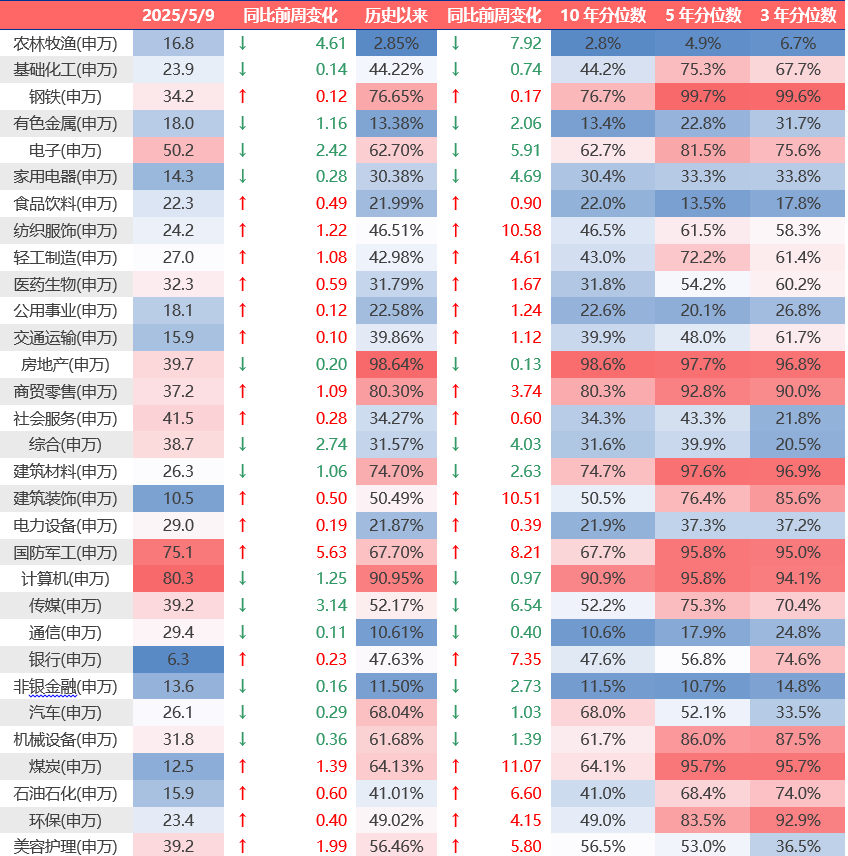

上周各宽基指数和行业指数估值上下不一。当前各主要宽基指数估值水平,较多在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周国防军工、美容护理、煤炭估值上行最多,农林牧渔、传媒、电子下行最多。当前房地产、计算机、建筑材料、商贸零售、钢铁板块估值处于历史较高水平;通信、农林牧渔、有色金属、纺织服饰、公用事业板块估值处于历史较低水平。

图2:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

图3:上周A股市场中信一级行业PE(TTM)

数据来源:Wind、鑫元基金

3、权益市场情绪

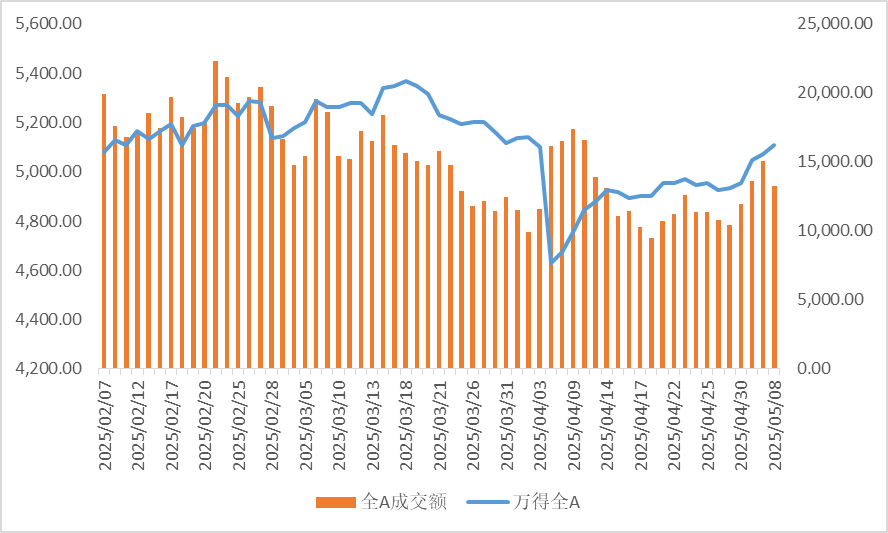

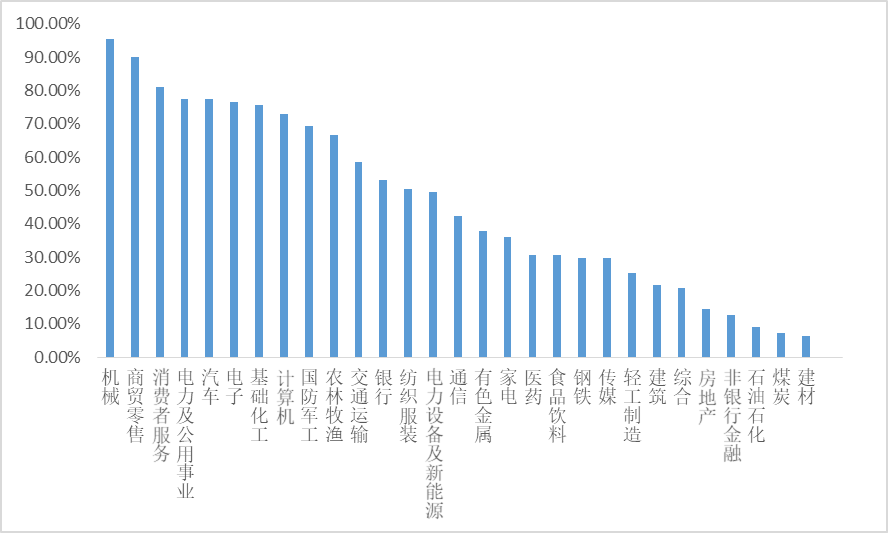

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场缩量上行。从行业拥挤度的角度,机械,商贸零售,消费者服务的拥挤度较高。

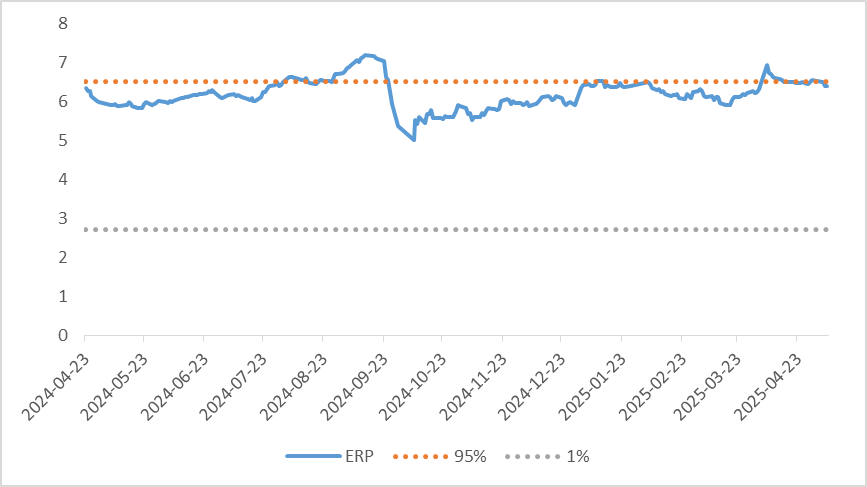

从股债性价比大周期的角度,目前权益相对固收的风险溢价为6.4%,处于历史92.28%的分位数,所以从此时点看,长期持有仍是好选择。

图4:全市场成交金额

数据来源 :Wind

图5:行业拥挤度分位数

数据来源 :Wind

图6:股债性价比:沪深300与10年期国债

数据来源 :Wind

4、权益市场资金

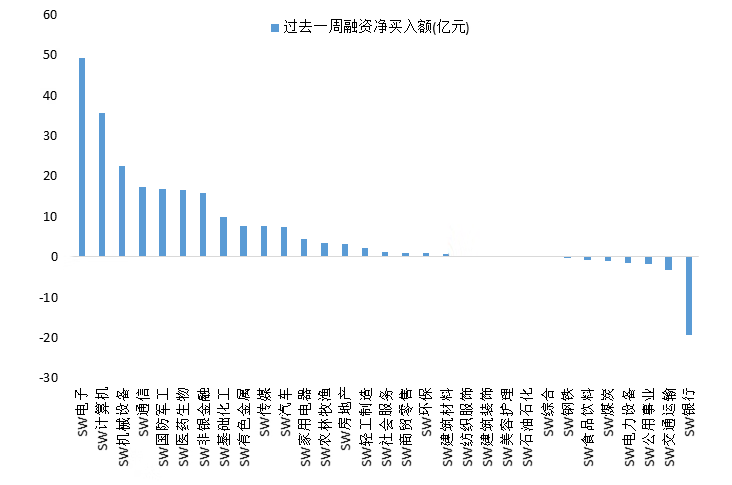

5月9日,两融资金占比为3.75%,4月30日为8.25%,反映出杠杆资金加仓意愿下降。截至5月9日,上周融资净买入的前三行业为电子、计算机、机械设备。

图7:上周两融资金行业流向(亿元)

数据来源:Wind、鑫元基金

四、权益市场展望和策略

上周权益市场整体呈现出宽基指数涨跌互现、行业板块分化明显的态势。从宏观层面来看,美联储议息会议维持继续观察数据的立场,预计首次降息大概率将发生在9月。此外,5月8日英美签订的贸易协议显示出10%对等关税是美国谈判的底线条款,且贸易协议限于传统贸易,未涉及金融领域。不过,上周公布的进出口数据大超预期,尤其是对东盟出口的激增以及人民币相对贬值带来的价格竞争力,为出口企业带来了韧性。

从权益市场内部来看,上周A股各宽基指数表现不一,创业板指和万得全A涨幅居前,而科创50则出现下跌。行业板块方面,国防军工、通信、电力设备等板块领涨,而农林牧渔、传媒、电子等板块估值下行明显。当前各主要宽基指数估值水平大多处于历史50%分位数以下,未来仍有一定估值提升空间。资金方面,两融资金占比下降,反映出杠杆资金加仓意愿降低,但上周融资净买入的前三行业仍为电子、计算机、机械设备。

综合来看,权益市场短期总量分子的结构性景气交易将转向更为长久期的方向,总量分母进一步大幅宽松的可能性有限。投资策略上建议继续保持哑铃策略:红利+成长。在红利资产方面,维持银行、非银金融、公用事业和交通运输等作为相对收益的基本仓位;在成长方向上,一方面继续观察海外人工智能的景气度能否企稳回升,短期人工智能板块有望出现反弹,中期科技方向仍是市场共识;另一方面,非美出口比例高的出口型企业,如工程机械行业,也存在一定的投资机会。

#人民日报:加快解放和发展新质战斗力#

$鑫元国证2000指数增强C(OTCFUND|018580)$

$鑫元数字经济混合发起式C(OTCFUND|018819)$

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

风险提示:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。