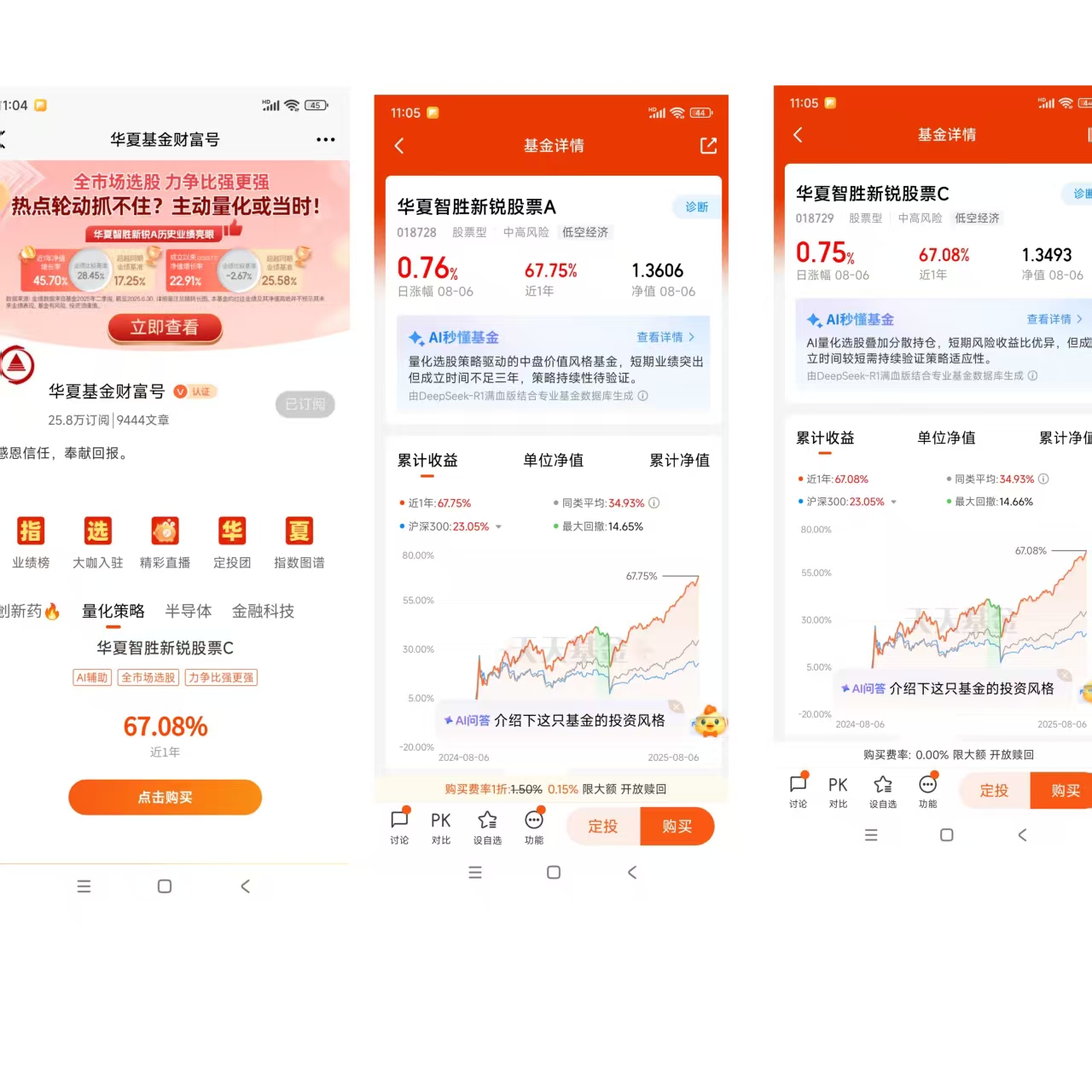

#天天基金调研团#

$华夏智胜新锐股票A$ $华夏智胜新锐股票C$

量化基金一直备受投资者关注,优秀量化基金业绩出色,受到投资者欢迎;2025年8月4日我参加了华夏基金经理孙蒙的调研,下面来给大家介绍这只近1年涨幅67.75%的基金:华夏智胜新锐股票A(018728)华夏智胜新锐股票C(018729),欢迎批评指正。

第一部分:量化基金相比普通主动基金的核心优势

一、纪律性与情绪免疫:破除人性弱点的“算法护城河”

普通主动基金的业绩高度依赖基金经理的主观判断,而人类天然受认知偏差(如过度自信、损失厌恶)和情绪波动(恐慌性抛售、跟风追涨)的影响。2024年科技股回调期间,超30%的主动基金因非理性调仓导致超额收益回吐。量化基金则通过数学模型与程序化交易彻底规避人性干扰:

规则固化:买入、卖出、调仓均基于预设算法执行,杜绝“止损犹豫”或“止盈过早”等行为陷阱;实时响应:毫秒级处理市场信号,避免人工决策滞后(如2025年汇金增持ETF事件中,量化基金因快速捕捉流动性变化实现日内套利)。

此优势在极端市场中尤为显著,成为收益稳定性的核心保障。

二、风险管理的精细化:从集中押注到概率制胜

主动基金常因押注单一赛道或个股放大风险。2025年初红利主题基金因持仓集中导致净值大幅波动,而量化基金通过三重风控机制构建安全边际:

因子分散:同时配置价值、成长、动量等多元因子,避免单一风格失效(如2024年小市值因子失效后,AI模型动态提升质量因子权重对冲损失);持仓极致分散:单一个股权重通常低于1%(如国金量化多因子前十大重仓股占比仅11%-13.69%),显著降低个股“黑天鹅”冲击;动态对冲工具:嵌套股指期货、期权等衍生品,在系统性风险爆发时锁定回撤(如2024年沪深300下跌期间,中欧量化动能基金通过对冲实现逆势超额收益)。

数据显示,头部量化基金近三年最大回撤比同类主动基金平均低15%-20%。

三、数据处理与策略覆盖的“超广角优势”

主动基金经理受限于人类认知带宽,通常仅能深度跟踪200-300只股票。量化基金则依托算力实现全市场扫描与跨维度分析:

广度覆盖:实时监控全市场4000+只股票,捕捉散户与主动基金忽略的微观机会(如定增折价、财报文本情绪变化);非结构化数据挖掘:运用NLP技术解析财报、新闻、社交媒体(如DeepSeek-R1模型),将“非量化信息”转化为因子信号。2025年多家机构借助舆情因子提前布局消费复苏板块,贡献3%-5%超额收益;跨市场套利:同步整合A股、港股、期货市场数据,在行业轮动与跨境价差中捕捉收益(如广发量化多因子通过港股通折价模型年化增厚收益2.8%)。

四、成本优势与长期复利效应

主动基金的高成本显著侵蚀长期收益:

费率差异:主动基金管理费约1.5%-2%,量化基金仅1%-1.5%。以100万元本金、年化10%收益计算,20年后量化基金因费率优势可多累积收益超100万元;交易损耗控制:程序化交易减少冲击成本,年换手率虽高(300%-800%),但算法拆单与暗盘交易使实际成本低于主动基金频繁调仓。

低成本叠加分散持仓,使量化基金在熊市与震荡市中持续积累“复利雪球”。

五、局限性辩证:量化并非“万能钥匙”

量化策略同样面临挑战:

模型滞后性:历史规律失效时需迭代周期(如2024年小微盘流动性危机导致部分量化基金单月回撤15%);策略同质化:动量因子等拥挤交易削弱收益,需通过AI强化因子独创性(如华商计算机量化基金2025年独创“产业链情绪因子”)。

因此,量化与主动基金实为互补而非替代:牛市进攻:主动基金凭借深度研究捕捉龙头股弹性(如2025年科技主题主动基金平均收益25%+);长跑守势:量化基金通过纪律性与分散化成为资产配置“压舱石”。结语:投资范式的代际跃迁

量化基金的崛起本质是数据驱动对经验主义的迭代。它并非否定主动管理的价值,而是以算法为“矛”、风控为“盾”,在不确定市场中构建可复制、可追溯、可优化的科学体系。对投资者而言,配置头部量化基金(如广发、国金、中信保诚等)并搭配优质主动产品,方能实现“稳中求进”的资产增值目标。未来随着AI融合深化,量化投资或将重塑资管行业的竞争格局与超额收益来源。

第二部分:为什么多数量化基金更偏向中小盘股票,中小盘股票进行量化有什么优势?

一、市场结构性优势:错误定价的“阿尔法沃土”

中小盘股(以中证1000为代表)存在显著的定价效率差,这构成量化策略的核心收益来源:

机构覆盖缺失:中证1000成分股仅约30%被机构深度覆盖,远低于沪深300的90%以上,大量股票处于研究空白状态。散户交易占比高导致价格易受情绪扰动,如政策传闻或题材炒作常引发短期定价偏离。量价因子高效性:动量反转、流动性溢价等因子在中证1000中的有效性比沪深300高40%以上。主因中小盘股年化波动率超31%(沪深300仅25.5%),高频定价纠错机会更多。例如2025年8月6日,中证1000日内振幅达1.34%,显著高于沪深300的0.45%,为程序化交易提供套利空间。政策响应红利:中证1000成分股中“专精特新”企业占比23.5%(沪深300仅0.3%),政策催化(如AI补贴、低空经济)触发行情时,量化模型可通过NLP实时解析文本,快速捕捉题材轮动。

二、量化技术适配性:高波动与低拥挤的“黄金组合”

中小盘市场特性与量化模型深度契合:

波动率套利优势:中证1000年化波动率31.7%,远超沪深300的25.5%。高波动意味着更多统计套利机会——2025年1月市场回调期间,头部量化基金在指数下跌中通过日内调仓仍获3.2%超额收益。策略低竞争壁垒:沪深300指增策略同质化严重,超额收益从2021年的13%降至2023年的不足5%;而中证1000指增因资金容量限制,策略竞争尚未饱和,2023年超额收益仍达5.2%。交易结构优化:中证1000成分股日均成交1亿-5亿元,程序化拆单冲击成本仅0.3%-0.8%,远低于大盘股的1.5%+,保障策略执行效率。

中证1000 vs 沪深300量化策略关键指标对比

维度中证1000量化策略沪深300量化策略超额收益(2023)5.20%2.22%波动率31.7%25.5%机构覆盖率≈30%>90%冲击成本0.3%-0.8%1.5%+专精特新企业占比23.5%0.3%

三、风险收益特性:分散化与政策驱动的“攻守平衡”

中证1000的底层结构天然适配量化风控需求:

行业极致分散:覆盖31个行业,前五大行业(电子14.7%、医药10.6%)合计权重仅47.8%,远低于沪深300前两大行业(金融+消费占34%)的集中度,规避单一行业暴雷风险。对冲工具完善:中证1000股指期货/期权推出后,量化基金可动态对冲系统风险。2024年使用对冲的产品最大回撤降低38%-40%,显著平滑净值波动。成长估值性价比:尽管市盈率(64倍)高于沪深300(13.9倍),但中证1000近两年净利润年化增速达42.7%(沪深300仅3.4%),PEG指标149.9仍优于沪深300的408,显示成长性对估值的消化能力更强。结语:中小盘量化的生命周期与配置逻辑

量化基金锚定中证1000的本质,是技术优势与时代红利的共振:

周期性机遇:参照美股历史,小盘股超额周期通常持续3-5年,A股小盘风格自2021年启动,2025年在“新质生产力”政策加持下仍处中期阶段。配置策略建议:进攻型组合:70%中证1000指增(如泰康AI增强)+30%对冲工具;防御型操作:定投+指数跌幅超3%加倍补仓,目标年化收益15%-20%止盈。

未来随着AI因子挖掘深化(如DeepSeek-R1产业链情绪模型),中证1000量化将从“波动套利”向“基本面增强”跃迁,但核心始终是:在市场的非有效裂隙中,用算法筑起护城河。

第三部分:华夏智胜新锐股票A(018728)华夏智胜新锐股票C(018729)深度测评报告:AI量化策略的差异化突围

一、策略基因解码:AI深度学习驱动的“非线性进化”

1. 与传统量化的本质差异

数据挖掘维度:

传统量化依赖线性多因子模型(如PB-ROE、动量反转),而孙蒙的AI策略基于微软合作的深度学习框架,可解析非结构化数据(政策文本、产业链情绪、社交媒体舆情),捕捉非线性关联。

例如,2024年通过NLP实时解析“低空经济”政策,提前布局相关中小盘标的,贡献季度收益3.2%。模型进化能力:

传统量化因子迭代周期约3-6个月,AI模型通过遗传规划算法实现周度级自我优化。2024年小微盘流动性危机中,模型在一周内动态下调小市值因子权重,将回撤控制在-14.65%(同类平均-22%)。

2. 策略定位:中小盘增强中的“科技猎手”

以中证1000指数为业绩基准,但全市场选股:

行业侧重:超配政策敏感的科技成长板块(电子、计算机合计占比15.6%),低配金融地产(仅0.63%);

风格标签:中小盘成长+高频统计套利,年化换手率885%。

二、历史业绩:高弹性与抗压性的平衡术

1. 收益表现:震荡市超额显著

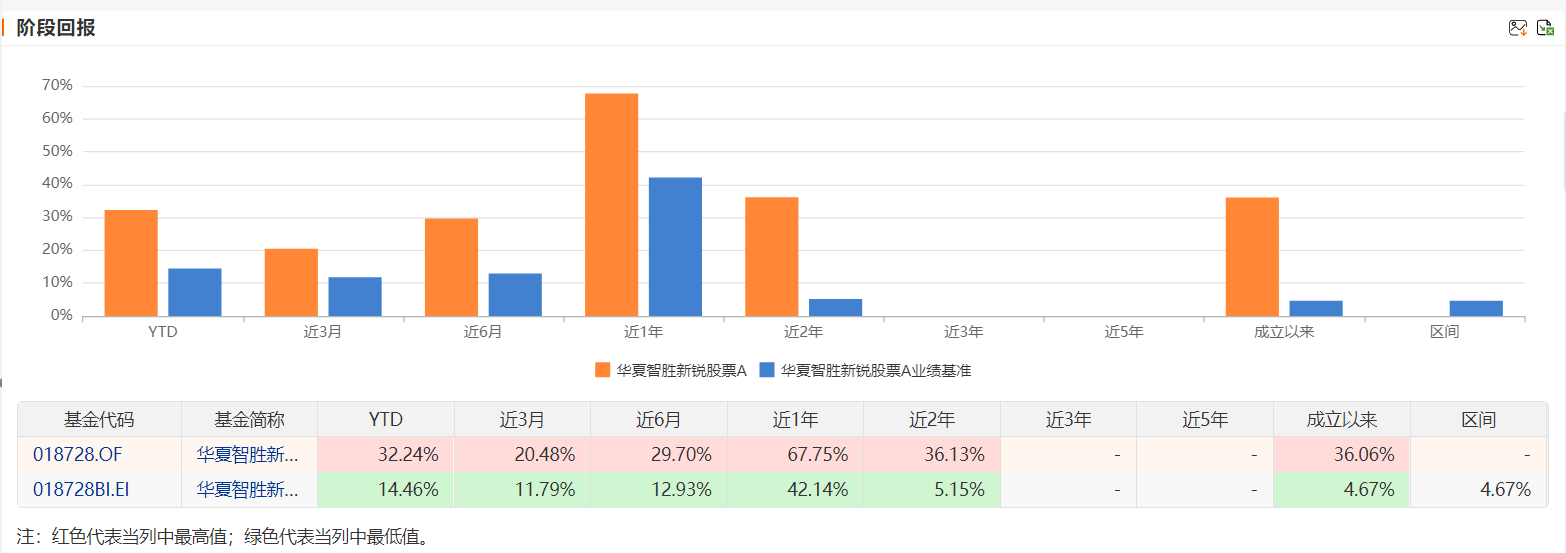

成立以来,涨幅36.06%,大幅跑赢业绩基准(4.67%)。

近1年,涨幅67.75%,大幅跑赢业绩基准(42.14%)。

近2年,涨幅36.13%,大幅跑赢业绩基准(5.15%)。

表现出色。(业绩截止2025.8.6,业绩基准为中证1000指数收益率*95%+银行活期存款利率(税后)*5%,业绩以a类的华夏智胜新锐股票A(018728)计算)

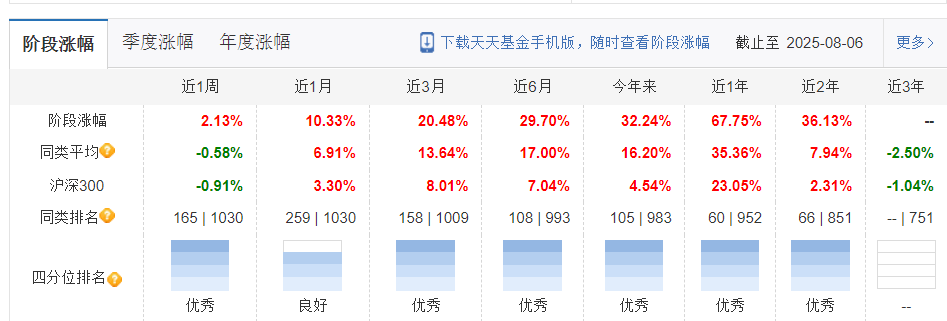

同类排名:

近1、2年四分位排名都是优秀,其中近1年排名60 | 952,处于同类前6.3%,非常出色。

2. 风险控制:对冲工具+分散化双引擎

回撤控制:近一年最大回撤-14.65%(中证1000指数为-26.8%),主因持仓分散(前十大重仓股占比仅7.37%)+中证1000股指期货对冲;波动消化:2024年Q2净值下跌6.2%期间,通过新股申购(收益增厚0.8%-1.2%)缓冲损失。

3、风险收益比较高。

近一年夏普比率2.54,排名133/5638,近2年夏普比率0.62,排名358/4965.夏普比率较高。

三、持仓特征:极致分散下的“隐形Alpha”

1. 组合结构:小微盘主导的广谱覆盖

持股数量:超500只,单一个股权重上限0.86%(2025Q2第一大重仓股道通科技占比0.86%);

前10大重仓股:

(由于前10大重仓股合计占比6.94%,持仓分散,因此前10大重仓股参考意义较小。)

行业分布:覆盖多个申万一级行业,前五大行业集中度仅6.04%,规避单一赛道风险。

2. 核心因子:量价+基本面+政策响应的三重共振

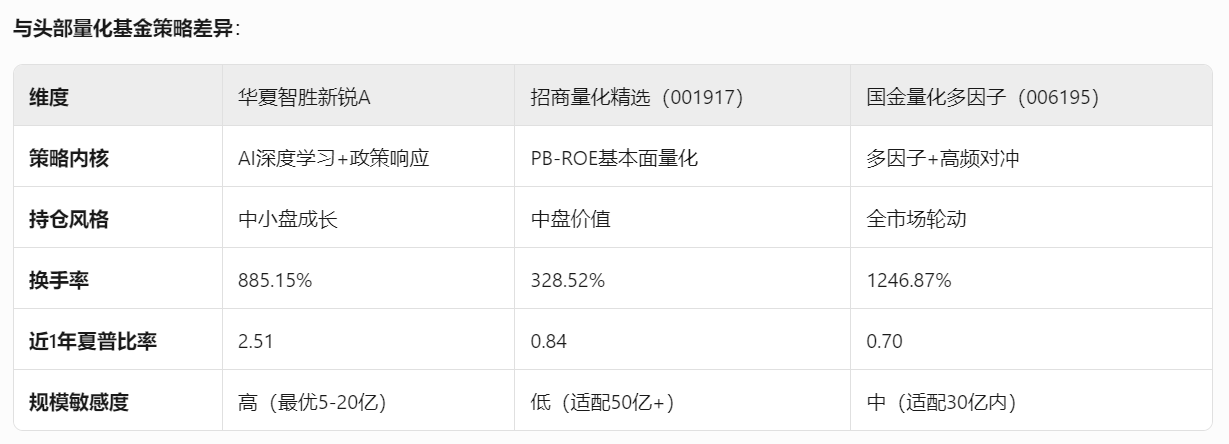

区别于国金量化(量价因子占比85%)、招商量化(PB-ROE因子主导),孙蒙更强调政策与量价的协同性。

四、基金经理:理工学霸的“AI进化论”

孙蒙的投资哲学:

“量化优势在广度而非深度,AI的意义是让机器在市场裂隙中寻找概率优势,而非预测未来。”

策略落地关键动作:

动态风格切换:2024年初减仓小微盘,增配低估值高速股(如中原高速),对冲市场风格逆转风险;

风险预算管理:设定单日最大回撤阈值-2%,触发后自动启动股指期货对冲;

规模管控:基金成立仅3周即限购50万元,维持策略容量在最优规模5-20亿元区间。

五、横向对比:AI量化的优劣势再平衡

与头部量化基金策略差异:

核心优势:

净值表现更出色:近1年涨幅67.75%,跑赢招商量化精选和国金量化多因子。

高波动市场中的收益弹性(如2025年H1收益31.25% VS 招商量化22.78%);

政策驱动行情的捕捉效率(专精特新企业配置占比23.5%)。

潜在风险:

规模瓶颈:超50亿元可能导致小微盘策略失效,需转型混合因子(如当前加入30%基本面因子);因子拥挤度:中小盘量化策略竞争加剧,2025年超额收益较2023年下降4个百分点。

结语:算法与市场的共生进化

孙蒙的AI量化并非“黑箱魔法”,而是将市场非有效性转化为概率优势的系统工程。华夏智胜新锐A的成功,印证了在中小盘沃土中,“深度学习+极致分散+动态风控”三角框架的有效性。未来随着AI与基本面因子的进一步融合,该策略或将从“波动套利者”蜕变为“价值发现者”,但核心永远是——让算法在人性弱点与市场复杂性之间,筑起一道理性之墙。

第四部分:本次调研分享的内容:

1、AI 辅助选股的策略来说,更多的还是从数据本身出发,通过 AI 技 术对模型进行更好赋能。

2、AI 模型优势 1:充分利用海量数据

AI 模型优势 2:及时反馈,快速调整。

3、选股模型发挥的 作用主要在收益预测这一步,形成投资组合权重后还会通过组合优化进行风险控制,AI 模 型主要应用其中一个环节。投资流程的建立需要人的主观能动性:收益预测模型的建立,组 合优化,监控等都是人工完成。

4、 不是所有量化策略都是高频,还有很多人将量化策略等同于微盘股策略,微盘是投资风格, 并不是一种独立的量化策略。

5、团队从 2017 年 AI 小组成立至今,保持成员 0 流 出,稳定性和凝聚力都很高。

6、我们的模型是以基本面出发。

7、 策略的资金承载能力与其持续产生超额收益的能力直接相关,在当前高流动性的市场环境下(日成交1.5万亿以上),可以容纳较大规模的策略运行。

超额收益的获取不取决于指数点位,而在于能否有效捕捉错误定价机会,只要市场波动和流动性条件具备,超额收益就能持续实现;同时,模型升级的关键限制因素是数据的可获得性和稳定性。

风险提示:本文为个人看法,不作为投资建议,华夏智胜新锐股票A(018728)华夏智胜新锐股票C(018729)是股票型基金,风险等级为r5,比较适合风险偏好较高的投资者。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负.

@天天基金创作者中心 @天天精华君 @华夏基金 ,@今晚吃鸡2018 ,@天咨操盘君 ,