昨天在一个投资群中,看到有人说,一个成立于2017年初的基金组合,至今的年化收益率约6%,这也太低了!

我心想,6%,已经很厉害了!因为我本人,从2018年底入市至今,基金投资的累计收益还是负数,还在回本的路上苦苦煎熬。

2019与2020年,怎么操作都赚钱,真的是爽翻了,不知不觉中,在市场高位时,越买越多,结果好景不长,接下来连续几年的反复调整,收益变负数,至今未回正。目前亏得最厉害的一只收益率达-50%。亏损金额最大的一只基金,亏了3万多块钱。

多少个辗转难眠的夜晚,我盯着满目翠绿的基金账户,唏嘘不已。

痛定思痛之后,我读了两本书,一本是《证券分析》,另一本是《聪明的投资者》,前一本,是硬逼着自己读完的,读完的感觉是,投资太难了。后一本是针对业余投资者,轻松易懂。根据格雷厄姆的建议,需进行股债配置。如何配置,看似容易,真要操作时,却让人十分犯难。

因为这些年,利率的下行趋势,纯债基金的收益率,越来越低。而偏股类基金的波动巨大,宛如惊涛骇浪,业余投资者,实难驾驭。

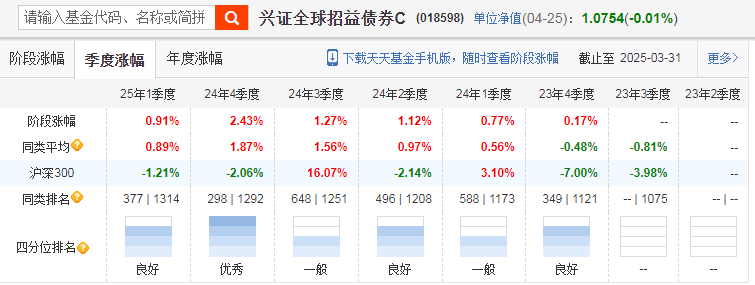

经反复比较,像上图这样的稳定的固收加基金,可谓最佳选择。长期的年化收益率不会很高,但会超过纯债类基金,同时远超货币基金和银行理财的收益率,这已经是业余投资者,能够获得的非常不错的收益率了!

近一年,市场历经数次腥风血雨,这只基金的最大回撤是2.01%,回撤小,才能让投资者安心的拿得住。不要企图进行择时,对于大部分业余投资者而言,所谓的择时成功,不过是一种痴心妄想。

长期拿住固收加基金,需要克服牛市时的攀比心理,一旦牛市来临,相当一部分偏股类基金涨势惊人。但我们永远不要忘记,一则牛市不知何时到来,二则牛市不知何时结束。牛市常常害人更苦,伤人更甚。

2019至2020年,我在牛市赚的钱,在后面的三年全部亏回去,还倒亏不少,这,就是血的教训。

坚守初心,给自己定一个合理的目标收益率,找到业绩稳定的固收加基金长期持有,我相信以后,不会再次遭遇漫长的回本之路。

$兴全合宜混合(LOF)A(OTCFUND|163417)$

$兴全合宜混合(LOF)C(OTCFUND|005491)$

$兴全商业模式混合(LOF)A(OTCFUND|163415)$

$兴全商业模式混合(LOF)C(OTCFUND|023881)$

$兴全沪深300指数(LOF)A(OTCFUND|163407)$

$兴全沪深300指数(LOF)C(OTCFUND|007230)$

#震荡市抗跌指南#

基金有风险,投资需谨慎。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资前请认真阅读本基金基金合同和招募说明书等法律文件,充分了解本基金详情及风险特征,根据自身风险承受能力选适配产品理性投资。本文仅供参考,不提供任何投资建议。