#AI应用投资机会##【有奖】浪漫七夕,收益更 “吸睛”#

【投教小问题】答案:A.可以。

时代的脉络会成为投资的主题,甚至演绎成市场的主线,近年来政策推动下人工智能领域的持续发展,不仅让相关板块迎来了业绩增长+估值提升的戴维斯双击,也让越来越多投资者意识到“人工智能”不再是离我们较为遥远的概念,而是切实的、值得关注的未来趋势和投资方向。

从ChatGPT发布,到Sora亮相,再到Deepseek问世,随着AI大模型向更强、更高效、更可靠方向发展,呈现推理模型深化、应用场景逐步落地的格局,各式新型AI大模型在各领域应用上的突破,也成为了AI产业发展的核心动力。

特别是今年来在AI模型方面我们惊喜不断。

在视觉推理上,GPT o3效果惊艳,不再简单通过OCR(光学字符识别)来识别图像中的文字或物体,而是能够自动调用“看图工具链”,进行多轮图像裁剪、缩放、旋转等操作发掘图像中的关键信息,然后再做出较为精准的推理判断。

在代码任务上,Claude Sonnet 4.0已然成为先进生产力工具的代表,不仅编码能力较为卓越,在遵循复杂指令、清晰推理方面也有显著改进,能够一键生成俄罗斯方块、贪吃蛇等不复杂游戏的代码,从而提升IT工作者的生产效率。

在视频生成上,Veo-3视频生成模型较好实现了音频和视频的同步,其生成的ASMR切玻璃水果视频风靡全网,让大众见识到其在视频制作方面的领先水平。

AI大模型的多面开花、不断突破,给全球AI产业带来了三个积极变化。

首先,随着AI大模型在应用端适用性和能力的提升,不仅AI服务日益普及,AI产业在应用端的收入也步入高速增长期。以全球使用人数最多的to C模型ChatGPT为例,7月底其日活接近4亿,年化经常性收入(ARR)已突破120亿美元,较2024年底55亿美元的ARR有较大增长,标志着AI产业开始迎来了商业化闭环。

其次,随着AI任务逐步复杂化,单次token消耗量倍级增长。传统文本任务的单次token消耗量在千量级,而文生视频任务的单次token消耗量就提升至十万量级,代码任务的token消耗量更是普遍在千万量级。这意味着随着AI想要帮助人类处理复杂任务,需要更强大的算力支撑。

此外,因AI产业还在发展初期,产业格局并不稳定,为开发出更具竞争力的AI模型,各国各公司都在AI领域加大投入,以期获得技术、应用等方面优势。以全球前五大AI公司为例,其2025年二季度资本开支为857亿美元,同期增长56.96%,其中算力成为资本投入的重要方向。

当前,人工智能已从技术突破迈向商业化落地阶段,核心驱动力体现在:

1)政策与资本共振:

国家层面推动“人工智能+”行动,明确将AI与20+行业深度融合,地方政府(如上海、江苏)出台具身智能、AI算力基础设施专项政策,提供资金补贴与场景开放。

资本加速涌入,2025年上半年AI领域融资事件超400起,其中具身智能融资总额达195亿元,同比增长62%,产业商业化拐点显现。同时,国家队资金(如国新投资)通过战略投资参与AI产业链布局。

2)技术成熟与成本下降:

大模型能力提升与成本压缩:国产大模型(如DeepSeek、夸克AI写手)在数学推理、多模态生成等能力上逼近国际顶尖水平(GPT-4),训练成本已降低280倍(从千万美元级降至数万美元级)。硬件端,国产AI芯片(如华为昇腾910B)性能提升40%,算力成本年降30%,推动应用门槛大幅下降。

用户渗透加速:全球AI工具用户规模突破5亿(ChatGPT月活超4亿),国内AI工具渗透率从2023年的15%提升至2025年的35%。AI应用从办公(如WPS AI)、游戏(NPC智能交互)向教育(AI个性化辅导)、医疗(AI辅助诊断)等场景扩散,预计2025年AI应用市场规模将突破5000亿元。

3)商业化场景落地:

游戏与内容创作:AI降低游戏开发成本30%,缩短制作周期50%。例如,巨人网络《原始征途》通过AI生成NPC剧情和场景美术,恺英网络《斗罗大陆》采用AI配音和动作捕捉技术,提升用户体验和开发效率。同时,短剧AIGC爆发,单部短剧制作成本从50万元降至10万元,推动内容产业爆发式增长。

垂直SaaS服务:AI驱动的企业服务成为增长引擎,如金蝶云星空AI财务助手实现自动化票据处理,效率提升80%;恒生电子AI量化交易平台客户留存率超90%。SaaS行业AI渗透率从2023年的18%提升至2025年的45%。

具身智能与机器人:工业巡检机器人、配送机器人、家庭服务机器人逐步量产,2025年国内机器人市场规模突破300亿元,年复合增速35%(2025-2030)。特斯拉人形机器人Optimus量产预期带动产业链上下游机会。

4)国产替代与技术自主:

在算力、算法、数据三大核心领域,国产替代加速。华为、阿里云等厂商构建自主算力集群,国产大模型在金融、政务等领域逐步替代海外方案,政策支持国产化率提升至70%以上。

银华体育文化灵活配置混合基金定位与策略

核心赛道:以“传媒+计算机”双轮驱动,传媒占比62.5%(游戏、影视、出版、数字营销),计算机18.7%(SaaS、办公软件、AI硬件),精准卡位AI应用高渗透领域。基金名称中“体育文化”可能隐含对电竞、体育IP衍生品等新兴赛道的布局潜力。

1)选股逻辑:聚焦“传统业务扎实+AI转型坚决”的标的,采用“三要素筛选模型”:

AI赋能深度:AI技术是否为核心业务降本增效(如巨人网络AI缩短开发周期40%,完美世界AIGC降本50%)。

商业化验证:是否已通过AI实现收入增长(如昆仑万维AI音乐产品海外流水超千万美元)。

管理层执行力:公司研发投入占比(如三七互娱研发占比15%)、AI团队实力。

前十大重仓股占比近60%,集中投资于已验证商业化能力的龙头(如完美世界、恺英网络、金山办公),持仓透明度高。

基金经理:唐能(从业10年,曾任科技行业研究员),采取“高仓位+低换手”策略(换手率122%,低于行业平均200%),在波动中保持定力,体现对产业趋势的前瞻性。其代表作银华互联网+基金近3年超额收益超60%,具备科技赛道投资经验。

2)业绩表现与风险特征

收益能力:

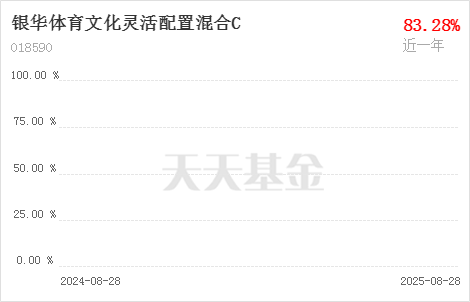

近一年收益率83.28%,超越基准61.67%,2025Q2单季增长11.71%(基准1.69%),主要受益于游戏版号常态化发放和AIGC商业化突破。

长期数据:成立以来净值增长90.10%,超越基准51.72%,2024年市场回调时仍实现9.77%增长,抗跌性优于同类基金(同类平均-5%)。

风险特征:

高波动性:股票仓位84.5%,行业集中导致最大回撤-19.69%(近一年),高于同业平均-15%。但通过动态调整细分赛道(如从游戏转向AI硬件)平滑波动。

流动性风险:基金规模较小(2025Q2仅1.65亿元),但前十大持仓均为流动性较好的中大盘股,日均换手率超5000万元,整体流动性可控。高集中度持仓可能加剧流动性压力,但基金合同允许单只个股持仓上限20%,风险分散度较高。

风险对冲机制:混合型设计允许仓位降至30%应对系统性风险;历史数据显示,在市场大幅回调时(如2024Q1),基金通过减仓游戏板块、增配AI硬件实现回撤控制优于同类。

定投适配性强:历史回测显示,定投6个月以上正收益概率超80%,12个月以上正收益概率达95%,适合风险偏好较高且采用定投策略的投资者。

3)优势与竞争力

赛道卡位精准:传媒与计算机是AI落地最快、现金流稳定的领域,基金布局已形成先发优势(如游戏工业化、短剧AIGC爆发)。同时,通过产业链延伸布局AI硬件(如寒武纪-U),捕捉算力层机会。

业绩兑现能力:重仓标的通过AI技术实现降本增效,业绩增长确定性高。例如,完美世界2025H1净利润同比增长35%,主要系AI美术成本下降50%;金山办公AI会员订阅收入占比提升至30%。

机构认可与信心:机构持有占比38%(2025Q2),较2024年提升12%,管理团队自购超5000万元,彰显内部信心。此外,获银河证券、招商基金等机构“买入”评级。

政策与产业红利:受益于“人工智能+”行动推动的20+行业智能化改造,国产替代加速(如工业软件、具身智能),以及“数据要素”行动带来的数据商业化机会。

投研支持:银华基金科技研究团队覆盖AI全产业链,与清华智谱、中科院自动化所等机构建立合作,享有独家产业数据和专家资源。

配置该基金的优势

捕捉AI高成长红利:基金深度绑定AI应用核心场景(游戏、内容、办公),有望分享技术迭代与需求扩张的双驱动。据IDC预测,2025-2030年中国AI应用市场规模CAGR达25%。

专业团队筛选能力:通过“传统+AI转型”双维度选股,规避纯概念炒作,聚焦业绩兑现标的。例如,2025Q2增配金山办公(AI会员高增长)、减仓短期炒作过度的元宇宙概念股。

定投平滑风险:适合通过定期定额投资摊薄成本,降低择时风险,尤其适配C类份额(无申购费,持有7天以上免赎回费)。

长期潜力明确:AI渗透率提升(如教育、医疗等新领域)及国产替代加速,为基金提供可持续增长空间。此外,体育文化板块的电竞、虚拟体育等新兴赛道有望成为第二增长曲线。

资产配置补充:作为科技成长型基金,可补充传统均衡组合对高弹性资产的缺失,适合作为组合中的“进攻型”卫星资产。

银华体育文化灵活配置混合基金通过精准卡位传媒+计算机赛道,以“业绩兑现+AI转型”为核心选股逻辑,在AI应用商业化爆发阶段具备显著成长潜力。其优势在于赛道聚焦、龙头配置、管理团队的前瞻性及风险对冲机制,适合作为布局AI浪潮的长期工具。@银华基金

$银华体育文化灵活配置混合A(OTCFUND|003397)$ $银华体育文化灵活配置混合C(OTCFUND|018590)$