一、核心观点

宏观方面,上半年国内经济运行平稳但结构分化,生产强、外需稳、内需波动的格局延续,实际GDP与名义GDP剪刀差有所扩大;海外方面,美国6月通胀低于预期,美国经济软着陆与美联储降息预期升温。上半年国内经济运行总体平稳,GDP实际同比录得5.3%,超出市场预期。上半年经济表现显著减轻了下半年经济增长压力,全年完成5%的年初既定GDP增长目标难度不大。结构上来看,宏观经济结构分化的格局延续。生产表现强劲,6月工业增加值同比增长6.8%,显著高于预期;出口表现平稳,6月美元计价出口同比增长5.9%,在关税扰动下展现出较强韧性;内需延续波动,6月社会消费品零售总额和全社会固定资产投资总额分别增长4.8%和2.8%,均较前值有所回落且弱于市场预期。受物价持续低位运行的影响,上半年名义GDP增速录得4.3%,实际GDP与名义GDP剪刀差有所扩大。海外方面,美国宏观经济软着陆预期升温,6月美国核心CPI同比上涨2.9%,环比上涨0.2%,均低于市场预期。数据发布后,交易员预测美联储在9月开始降息,到年底前将累计降息近两次。

权益市场方面,美联储主席解雇事件再度上演特朗普TACO交易。市场依旧定价未来宽货币政策对于大而美法案宽财政的支持,不会改变。通胀数据继续支持美国经济软着陆的预期,结构性景气存在于人工智能方向上。国内央行对于市场流动性的呵护不改,货币政策继续支持财政储备发力。预计结构性货币工具会是未来进一步宽松的主要方向。财政储备发力和反内卷,共同推动M1超预期改善。短期大规模刺激政策的必要性降低,但结构性的支持不会少。

本周权益策略建议: 1、仓位:市场仍处于小幅的风偏提升阶段,维持中性仓位。2、配置策略:哑铃策略。3、行业选择:1)稳定类红利资产(含H股)配置不变,包括银行、保险、石油石化、公用事业、环保、煤炭、电信运营商;建议逢低加仓。2)如有短线波段交易的需求,可继续参与短线品种的轮动交易:1)高位短线品种:CPO+PCB、金融互联网、港股创新药、可控核聚变、稳定币;2)低位品种(需要提前埋伏):光伏、券商、地产链、半导体。如果出现短期热度过高,股价快速上涨,建议多做止盈,仓位可回补其他短线方向,或回补稳定类红利资产。3、关注中报业绩预喜的行业,以及雅鲁藏布江水电站开工对于基建板块的拉动。4、观察7月底的重要会议是否会给出新的政策指引,是否会从依赖外部结构性分子景气,向内部结构性分子叙事的演化。

二、权益市场

(一)权益市场走势

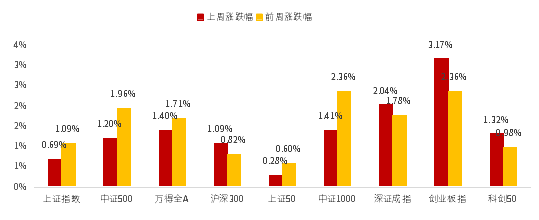

上周A股宽基指数悉数上涨。截至7月18日,创业板指上涨3.17%,涨幅居前。从行业板块看,上周通信、医药生物、汽车领涨,传媒、房地产、公用事业领跌。

图1:上周A股宽基指数涨跌幅

(数据来源:Wind、鑫元基金)

(二)权益市场估值

上周各宽基指数估值和行业指数估值上下不一。当前仍存在宽基指数估值水平在历史50%分位数以下,未来存在一定估值提升空间。从行业板块看,上周通信、国防军工、计算机估值上行最多,传媒、房地产、农林牧渔下行最多。当前房地产、计算机、商贸零售、钢铁、银行板块估值处于历史较高水平;农林牧渔、食品饮料、有色金属、公用事业、电力设备板块估值处于历史较低水平。

表1:上周A股市场宽基指数PE(TTM)

(数据来源:Wind、鑫元基金)

表2:上周A股市场申万一级行业PE(TTM)

(数据来源:Wind、鑫元基金)

(三)权益市场情绪

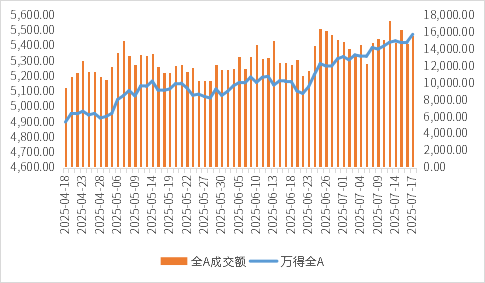

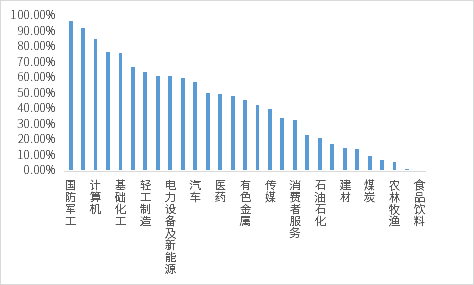

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场放量上行。从行业拥挤度的角度,国防军工,机械,计算机的拥挤度较高。

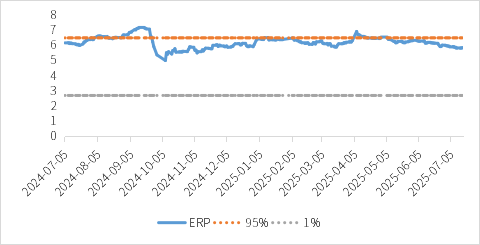

从股债性价比大周期的角度,目前权益相对固收的风险溢价为5.85%,处于历史71.92%的分位数,所以从此时点看,长期持有仍是好选择。

图2:全市场成交金额

(数据来源 :Wind、鑫元基金)

图3:行业拥挤度分位数

(数据来源:Wind、鑫元基金)

图4:股债性价比:沪深300与10年期国债

(数据来源:Wind、鑫元基金)

(四)权益市场资金

7月17日,两融资金占比为9.78%,7月10日为9.33%,反映出杠杆资金加仓意愿上升。截至7月18日,上周融资净买入的前三行业为计算机、电子、机械设备。

图5:上周两融资金行业流向(亿元)

(数据来源:Wind、鑫元基金)

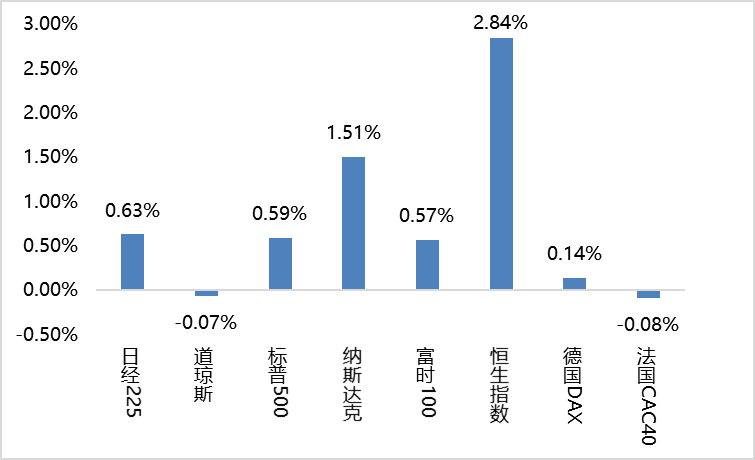

(五)海外权益市场

上周海外股市多数上涨。美国股市方面,道指下跌0.07%,标普500上涨0.59%,纳指上涨1.51%;欧洲股市方面,英国富时100上涨0.57%,德国上涨0.14%,法国下跌0.08%;亚太股市方面,日经指数上涨0.63%,恒生指数上涨2.84%。

图6:上周海外主要指数涨跌

(数据来源:Wind、鑫元基金)

三、市场展望及投资策略

(一)宏观展望

宏观方面,上半年国内经济运行平稳但结构分化,生产强、外需稳、内需波动的格局延续,实际GDP与名义GDP剪刀差有所扩大;海外方面,美国6月通胀低于预期,美国经济软着陆与美联储降息预期升温。上半年国内经济运行总体平稳,GDP实际同比录得5.3%,超出市场预期。上半年经济表现显著减轻了下半年经济增长压力,全年完成5%的年初既定GDP增长目标难度不大。结构上来看,宏观经济结构分化的格局延续。生产表现强劲,6月工业增加值同比增长6.8%,显著高于预期;出口表现平稳,6月美元计价出口同比增长5.9%,在关税扰动下展现出较强韧性;内需延续波动,6月社会消费品零售总额和全社会固定资产投资总额分别增长4.8%和2.8%,均较前值有所回落且弱于市场预期。受物价持续低位运行的影响,上半年名义GDP增速录得4.3%,实际GDP与名义GDP剪刀差有所扩大。海外方面,美国宏观经济软着陆预期升温,6月美国核心CPI同比上涨2.9%,环比上涨0.2%,均低于市场预期。数据发布后,交易员预测美联储在9月开始降息,到年底前将累计降息近两次。

(二)权益市场展望和策略

权益市场方面,美联储主席解雇事件再度TACO。市场依旧定价未来宽货币政策对于大而美法案宽财政的支持,不会改变。通胀数据继续支持美国经济软着陆的预期,结构性景气存在于人工智能方向上。国内央行对于市场流动性的呵护不改,货币政策继续支持财政储备发力。预计结构性货币工具会是未来进一步宽松的主要方向。财政储备发力和反内卷,共同推动M1超预期改善。短期大规模刺激政策的必要性降低,但结构性的支持不会少。

$鑫元数字经济混合发起式C(OTCFUND|018819)$

本周权益策略建议: 1、仓位:市场仍处于小幅的风偏提升阶段,维持中性仓位。2、配置策略:哑铃策略。3、行业选择:1)稳定类红利资产(含H股)配置不变,包括银行、保险、石油石化、公用事业、环保、煤炭、电信运营商;建议逢低加仓。2)如有短线波段交易的需求,可继续参与短线品种的轮动交易:1)高位短线品种:CPO+PCB、金融互联网、港股创新药、可控核聚变、稳定币;2)低位品种(需要提前埋伏):光伏、券商、地产链、半导体。如果出现短期热度过高,股价快速上涨,建议多做止盈,仓位可回补其他短线方向,或回补稳定类红利资产。3、关注中报业绩预喜的行业,以及雅鲁藏布江水电站开工对于基建板块的拉动。4、观察7月底的重要会议是否会给出新的政策指引,是否会从依赖外部结构性分子景气,向内部结构性分子叙事的演化。

#OpenAI发布重磅产品ChatGPT Agent#

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

$鑫元中证800红利低波动指数C(OTCFUND|022331)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。