一、核心观点

宏观方面,中国宏观经济继续保持温和修复节奏,政策稳增长导向持续明确。6月CPI由负转正,消费端温和修复迹象逐步显现;PPI同比降幅扩大,工业品价格持续承压。从政策动向看,险资长周期考核机制正式落地、程序化交易监管细则实施,均体现出强化长期资金引导和优化市场结构的政策取向。海外方面,美国大规模加征关税计划重启,触及多国商品和核心工业品,市场对通胀回升与美联储政策路径的不确定性明显上升。全球风险偏好面临双重压制,需密切关注贸易政策对价格链条与流动性的传导节奏。

权益市场方面,海外地缘政治引发的商品型通胀,关税冲击对通胀的扰动,目前都被认为是可以容忍的。短期美联储对于分子端增长的权重要高于通胀的权重。而美总量分子承压,结构性景气尚存。美国人工智能及相关产业的景气度与其消费、汽车和地产的趋弱,形成较为明显的分化,但还无法判断,人工智能的结构性景气能否重启新的经济上行周期。目前美国分子端的韧性,支撑其强劲的软着陆预期。

国内预计结构性货币工具会是未来进一步宽松的主要方向,但并不排除央行按照过去三年的惯例,在三季度提前降息(虽然降息幅度有限,预计在10BP左右)。6月PPI继续下行,显示中长期仍需一定的托底政策支持。后续政策的具体时间上可能需要等到9月前后,但市场预期7月底的政治局会议将给出一定的方向性指引。

本周权益策略建议如下:1、仓位:市场仍处于小幅的风偏提升阶段,维持中性仓位。目前市场还在提前抢跑分母宽松的区间,只是从抢跑美联储降息,到了抢跑中国央行降息。2、配置策略:哑铃策略。3、行业选择:1)稳定类红利资产(含H股)配置不变,包括银行、保险、石油石化、公用事业、环保、煤炭、电信运营商;2)如果有短线波段交易的需求,可参与短线操作品种:1)高位短线品种:CPO+PCB、金融互联网、港股创新药、可控核聚变、稳定币;2)低位品种(需要提前埋伏):光伏、券商、地产链、半导体。细分行业品种如果出现短期热度过高,建议多做止盈。

二、权益市场

(一)权益市场走势

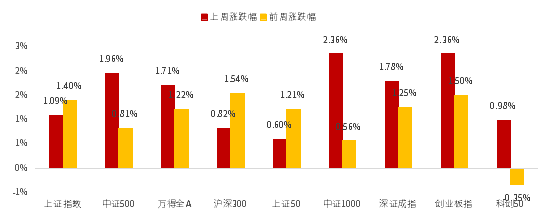

上周A股宽基指数悉数上涨。截至7月11日,创业板指与中证1000上涨2.36%,涨幅居前。从行业板块看,上周房地产、钢铁、非银金融领涨,煤炭、银行、汽车领跌。

图1:上周A股宽基指数涨跌幅

(数据来源:Wind、鑫元基金)

(二)权益市场估值

上周各宽基指数估值和行业指数估值上下不一。当前仍存在宽基指数估值水平在历史50%分位数以下,未来存在一定估值提升空间。从行业板块看,上周计算机、房地产、钢铁估值上行最多,汽车、煤炭、银行下行最多。当前房地产、计算机、商贸零售、银行、钢铁板块估值处于历史较高水平;农林牧渔、食品饮料、有色金属、通信、家用电器板块估值处于历史较低水平。

表1:上周A股市场宽基指数PE(TTM)

(数据来源:Wind、鑫元基金)

表2:上周A股市场申万一级行业PE(TTM)

(数据来源:Wind、鑫元基金)

(三)权益市场情绪

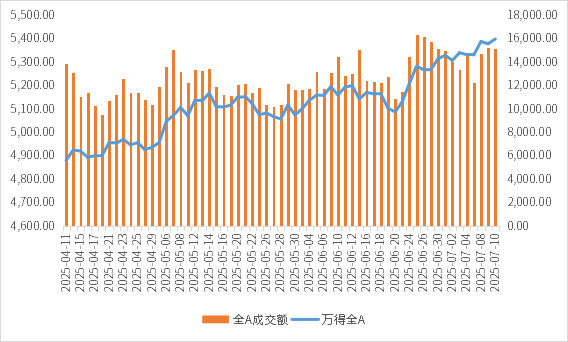

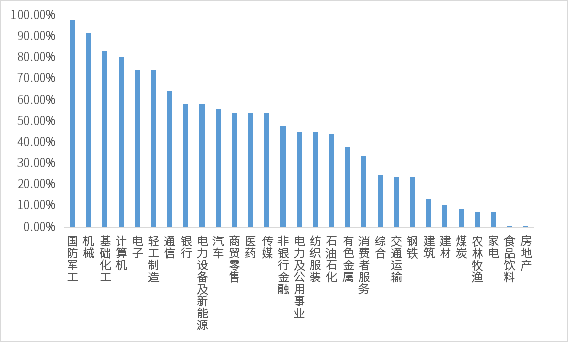

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场放量上行。从行业拥挤度的角度,国防军工,机械,基础化工的拥挤度较高。

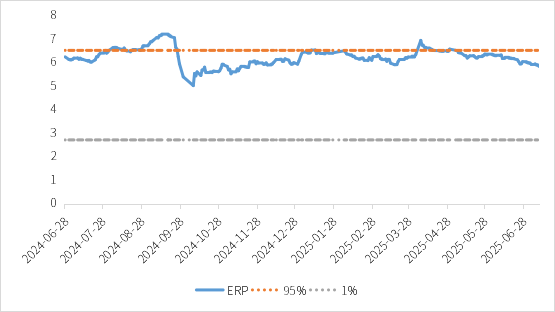

从股债性价比大周期的角度,目前权益相对固收的风险溢价为5.84%,处于历史71.69%的分位数,所以从此时点看,长期持有仍是好选择。

图2:全市场成交金额

(数据来源 :Wind、鑫元基金)

图3:行业拥挤度分位数

(数据来源:Wind、鑫元基金)

图4:股债性价比:沪深300与10年期国债

(数据来源:Wind、鑫元基金)

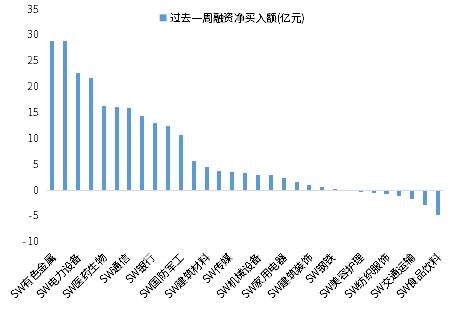

(四)权益市场资金

7月11日,两融资金占比为4.83%,7月4日为4.13%,反映出杠杆资金加仓意愿上升。截至7月11日,上周融资净买入的前三行业为有色金属、非银金融、电力设备。

图5:上周两融资金行业流向(亿元)

(数据来源:Wind、鑫元基金)

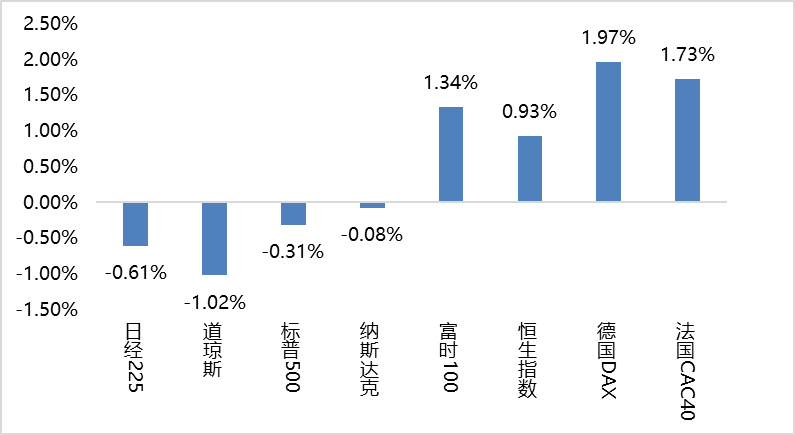

(五)海外权益市场

上周海外股市走势分化。美国股市方面,道指下跌1.02%,标普500下跌0.31%,纳指下跌0.08%;欧洲股市方面,德国DAX上涨1.97%,英国富时100上涨1.34%,法国CAC40上涨1.73%;亚太股市方面,日经指数下跌0.61%,恒生指数上涨0.93%。

图6:上周海外主要指数涨跌

(数据来源:Wind、鑫元基金)

三、市场展望及投资策略

(一)宏观展望

中国宏观经济继续保持温和修复节奏,政策稳增长导向持续明确。6月CPI由负转正,消费端温和修复迹象逐步显现;PPI同比降幅扩大,工业品价格持续承压。从政策动向看,险资长周期考核机制正式落地、程序化交易监管细则实施,均体现出强化长期资金引导和优化市场结构的政策取向。海外方面,美国大规模加征关税计划重启,触及多国商品和核心工业品,市场对通胀回升与美联储政策路径的不确定性明显上升。全球风险偏好面临双重压制,需密切关注贸易政策对价格链条与流动性的传导节奏。

国内方面,6月CPI同比由-0.1%回升至+0.1%,核心CPI升至0.7%,反映出消费端逐步改善。一方面,高温多雨天气抬升鲜菜等食品价格,食品环比降幅收窄;另一方面,地缘冲突推动国际油价上涨,带动汽油、燃料类价格环比转正;同时,汽车家电促消费政策也对耐用品价格形成支撑。但从累计数据看,核心CPI累计同比为 0.4%,表明国内整体物价水平仍偏弱,需求修复仍显不足。PPI方面,6月同比下降3.6%,环比下降0.4%,降幅略有扩大,受钢铁、水泥等价格下行拖累,但原油及有色相关行业环比反弹,有色采选和石油开采价格出现结构性修复。中美高层会晤释放建设性信号,外交部回应称中美经贸仍保持多层级沟通。

国际方面,特朗普政府宣布自8月起对铜和包括加拿大等多个国家进口商品加征关税,最高达50%,并声称将发表“重大对俄声明”。多重关税扰动导致通胀回升预期增强,美联储内部对降息路径分歧加剧,最新会议纪要显示部分委员呼吁保持耐心观望。整体来看,政策端内稳外压格局未变,需持续关注通胀路径变化与贸易摩擦升级风险对资产定价的边际冲击。

(二)权益市场展望和策略

海外方面,地缘政治引发的商品型通胀,关税冲击对通胀的扰动,目前都被认为是可以容忍的。短期美联储对于分子端增长的权重要高于通胀的权重。而美总量分子承压,结构性景气尚存。美国人工智能及相关产业的景气度与其消费、汽车和地产的趋弱,形成较为明显的分化,但还无法判断,人工智能的结构性景气能否重启新的经济上行周期?目前美国分子端的韧性,支撑其强劲的软着陆预期。

国内预计结构性货币工具会是未来进一步宽松的主要方向,但并不排除央行按照过去三年的惯例,在三季度提前降息(虽然降息幅度有限,估计在10BP左右)。6月PPI继续下行,显示中长期仍需一定的托底政策支持。后续政策的具体时间上可能需要等到9月前后,但市场预期7月底的政治局会议将给出一定的方向性指引。$鑫元中证800红利低波动指数C(OTCFUND|022331)$

本周权益策略建议如下:1、仓位:市场仍处于小幅的风偏提升阶段,维持中性仓位。目前市场还在提前抢跑分母宽松的区间,只是从抢跑美联储降息,到了抢跑中国央行降息。2、配置策略:哑铃策略。3、行业选择:1)稳定类红利资产(含H股)配置不变,包括银行、保险、石油石化、公用事业、环保、煤炭、电信运营商;2)如果有短线波段交易的需求,可参与短线操作品种:1)高位短线品种:CPO+PCB、金融互联网、港股创新药、可控核聚变、稳定币;2)低位品种(需要提前埋伏):光伏、券商、地产链、半导体。细分行业品种如果出现短期热度过高,建议多做止盈。$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

$鑫元数字经济混合发起式C(OTCFUND|018819)$

#机器人量产将至?智元、宇树获大单#

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。