一、核心观点

宏观方面,5月中国宏观数据延续温和改善态势,工业和消费增长保持稳健,高技术制造与数字经济持续发力,结构性亮点突出。但房地产仍处筑底阶段,房价整体承压,销售和投资信心仍待修复。政策层面延续“稳预期、强支撑”的思路,强调以中长期规划引导发展路径,陆家嘴论坛释放金融改革和开放信号,助力国际金融中心建设;中亚峰会和中俄互动凸显中国多边外交的高频推进,强化在不确定环境中的战略稳定角色。海外方面,美联储如期维持利率不变,鲍威尔强调降息需建立在通胀实质性回落的信心基础上,并指出关税因素可能带来结构性物价上行压力;中东局势紧张升级,伊朗定点打击以方军事目标后,与英法德举行首次面对面磋商,为局势降温释放有限外交信号。整体来看,全球宏观环境仍处在“结构切换+不确定冲击”的过渡阶段,政策应对需在保持定力与灵活调节之间寻找平衡。

权益市场方面,美联储6月议息会议的新信息有限,保持继续等待和观察。目前年内两次降息的预期不变。在鲍威尔看来,以伊冲突带来的石油价格冲击是一次性的影响,关注的重点依然是服务业通胀数据和就业数据。因此海外流动性宽松预期暂维持不变。海外经济基本面数据为空窗期。上周公布的规模以上工业增加值和固定资产投资数据继续走弱,叠加外需的压力,或许有在财政端进一步发力的需要;居民在社零消费端的韧性犹在,总量分子的动能相对平缓。策略方面建议:1)哑铃策略,哑铃内部更偏向红利资产,降低成长端的持仓比例。以伊冲突导致短期市场风偏下行。2)继续增加红利资产配置,包括银行(含H股)、保险(含H股)、石油石化、公用事业、煤炭、电信运营商(含H股);3)面对市场风偏下行,一是之前涨幅较大的行业和主题性机会,进入高波动阶段,建议尽快止盈;二是继续降低小市值品种配置比例,防备拥挤度过高带来的快速调整。

二、权益市场

(一)权益市场走势

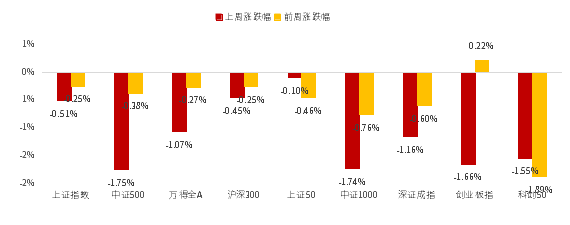

上周A股各宽基指数均下跌。截至6月20日,中证500下跌1.75%,跌幅居前。从行业板块看,上周银行、通信、电子领涨,美容护理、纺织服饰、医药生物领跌。

图1:上周A股宽基指数涨跌幅

(数据来源:Wind、鑫元基金)

(二)权益市场估值

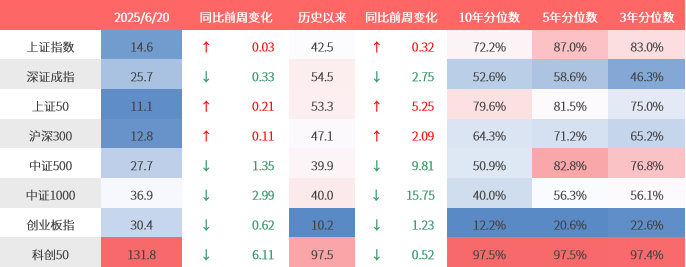

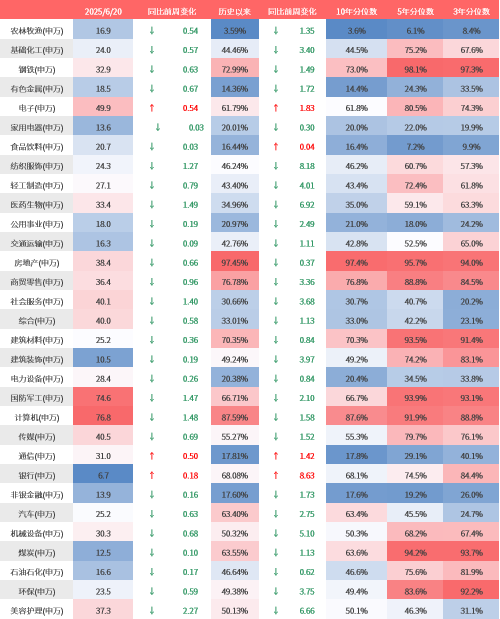

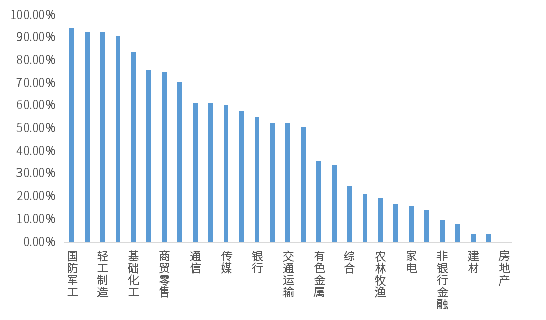

上周各宽基指数估值和行业指数估值上下不一。当前仍存在宽基指数估值水平在历史50%分位数以下,未来存在一定估值提升空间。从行业板块看,上周电子、通信、银行估值上行最多,美容护理、医药生物、计算机下行最多。当前房地产、计算机、商贸零售、钢铁、建筑材料板块估值处于历史较高水平;农林牧渔、有色金属、食品饮料、非银金融、通信板块估值处于历史较低水平。

表1:上周A股市场宽基指数PE(TTM)

(数据来源:Wind、鑫元基金)

表2:上周A股市场申万一级行业PE(TTM)

(数据来源:Wind、鑫元基金)

(三)权益市场情绪

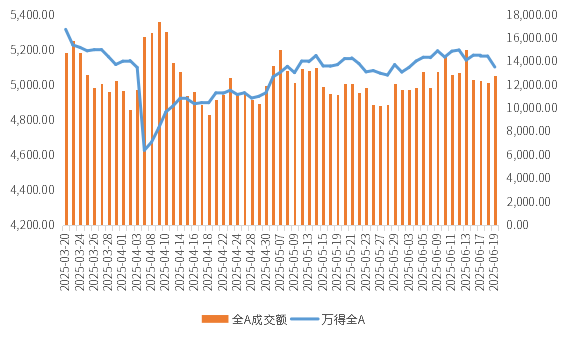

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场缩量下行。从行业拥挤度的角度,国防军工,机械,轻工制造的拥挤度较高。

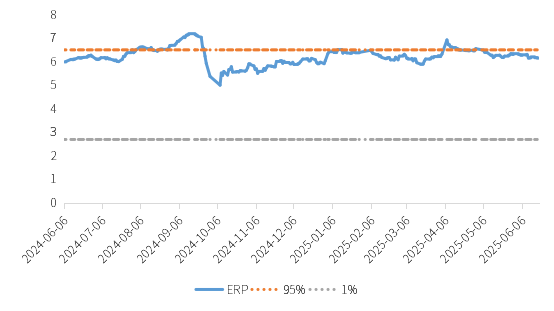

从股债性价比大周期的角度,目前权益相对固收的风险溢价为6.17%,处于历史83.18%的分位数,所以从此时点看,长期持有仍是好选择。

图2:全市场成交金额

(数据来源 :Wind、鑫元基金)

图3:行业拥挤度分位数

(数据来源:Wind、鑫元基金)

图4:股债性价比:沪深300与10年期国债

(数据来源:Wind、鑫元基金)

(四)权益市场资金

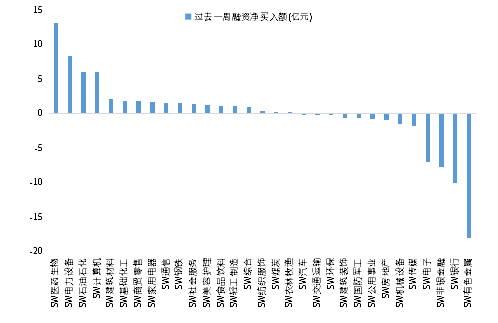

6月20日,两融资金占比为8.48%,6月13日为7.66%,反映出杠杆资金加仓意愿上升。截至6月20日,上周融资净买入的前三行业为医药生物、电力设备、石油石化。

图5:上周两融资金行业流向(亿元)

(数据来源:Wind、鑫元基金)

(五)海外权益市场

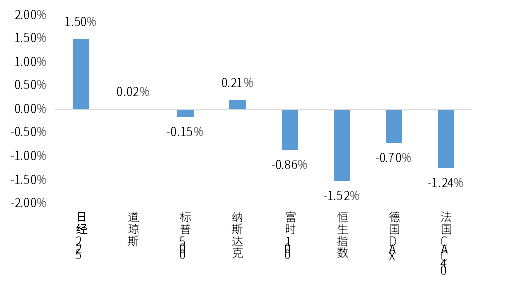

上周海外股市多数下跌。美国股市方面,道指上涨0.02%,标普500下跌0.15%,纳指上涨0.21%;欧洲股市方面,德国DAX指数下跌0.70%,英国富时100指数下跌0.86%,法国CAC40指数下跌1.24%;亚太股市方面,日经225指数上涨1.50%,恒生指数下跌1.52%。

图6:上周海外主要指数涨跌

(数据来源:Wind、鑫元基金)

三、市场展望及投资策略

(一)宏观展望

宏观方面,5月中国宏观数据延续温和改善态势,工业和消费增长保持稳健,高技术制造与数字经济持续发力,结构性亮点突出。但房地产仍处筑底阶段,房价整体承压,销售和投资信心仍待修复。政策层面延续“稳预期、强支撑”的思路,强调以中长期规划引导发展路径,陆家嘴论坛释放金融改革和开放信号,助力国际金融中心建设;中亚峰会和中俄互动凸显中国多边外交的高频推进,强化在不确定环境中的战略稳定角色。海外方面,美联储如期维持利率不变,鲍威尔强调降息需建立在通胀实质性回落的信心基础上,并指出关税因素可能带来结构性物价上行压力;中东局势紧张升级,伊朗定点打击以方军事目标后,与英法德举行首次面对面磋商,为局势降温释放有限外交信号。整体来看,全球宏观环境仍处在“结构切换+不确定冲击”的过渡阶段,政策应对需在保持定力与灵活调节之间寻找平衡。

国内方面,5月经济数据显示恢复节奏延续:工业增加值同比增长5.8%,社零同比增速6.4%,延续改善趋势。高技术制造业与数字制造持续领跑,结构优化信号明显;但固定资产投资增速回落至3.7%,房地产链条依旧承压,70城房价整体下行,库存虽有所去化但销售疲弱。政策层面,《求是》发表总书记文章强调科学制定“十五五”规划,强化中长期制度设计与发展目标联动,凸显政策延续性与前瞻性。陆家嘴论坛期间,金融监管部门发布多项改革举措,包括数字人民币国际运营中心、结构性货币政策试点、科创板分层机制等,整体方向聚焦开放、创新与服务实体经济。中亚峰会期间签署多项务实合作文件,进一步推进“一带一路”高质量发展。此外,中俄领导人通话聚焦中东局势,强调停火止战与多边对话,体现中方积极外交立场。

国际方面,美联储6月FOMC维持利率不变,点阵图显示2025年或仅降息两次,总幅度50bp,并下调GDP预期,上调通胀预期,显示“更长时间维持高利率”倾向仍主导政策路径。鲍威尔强调当前政策仍具限制性,未来将视通胀下行信心决定降息时点;特朗普则强烈批评美联储“过度保守”,再度引发市场对货币政策路径争议。地缘方面,伊朗导弹精准打击以色列军事设施,虽波及平民区域但尚未引发大规模报复。伊朗与英法德会晤释放外交修复信号,若后续能构建核问题缓和基础,或有助于降低中东局势不确定性及其对能源市场的外溢风险。

(二)权益市场展望和策略

美联储6月议息会议的新信息有限,保持继续等待和观察。目前年内两次降息的预期不变。在鲍威尔看来,以伊冲突带来的石油价格冲击是一次性的影响,关注的重点依然是服务业通胀数据和就业数据。因此海外流动性宽松预期暂维持不变。海外经济基本面数据为空窗期。

上周公布的规模以上工业增加值和固定资产投资数据继续走弱,叠加外需的压力,或许有在财政端进一步发力的需要;居民在社零消费端的韧性犹在,总量分子的动能相对平缓。策略方面建议:1)哑铃策略,哑铃内部更偏向红利资产,降低成长端的持仓比例。以伊冲突导致短期市场风偏下行。2)继续增加红利资产配置,包括银行(含H股)、保险(含H股)、石油石化、公用事业、煤炭、电信运营商(含H股);3)面对市场风偏下行,一是之前涨幅较大的行业和主题性机会,进入高波动阶段,建议尽快止盈;二是继续降低小市值品种配置比例,防备拥挤度过高带来的快速调整。

#特朗普确认以伊停火,市场迎利好#

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

$鑫元中证800红利低波动指数C(OTCFUND|022331)$

$鑫元数字经济混合发起式C(OTCFUND|018819)$

风险提示:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。