一、核心观点

宏观方面,多重因素扰动下7月国内经济数据走弱,预期下半年宏观政策以托底为主,难以出现强刺激;海外方面,美国7月CPI基本符合预期,但PPI环比显著上行,美国国内经济不确定性增强。7月,在消费品以旧换新力度减弱、“反内卷”扰动企业生产和投资等多因素共同作用下,国内经济数据出现走弱。其中,7月工业增加值同比5.7%,较前值下行1.1%;社会消费品零售总额同比3.7%,较前值下行1.1%;1-7月固定资产投资总额同比1.6%,较前值下行1.2%;全国城镇调查失业率5.2%,较前值上行0.2%。往后看,鉴于上半年实际GDP同比增速达5.3%,今年全年“保5%”压力不大,下半年宏观政策或以托底为主,难以出现强刺激。海外方面,美国7月CPI环比上涨0.2%,核心CPI环比上涨0.3%,均持平预期,但PPI环比上涨0.9%,显著高于预期的0.2%,创近3年以来的最大涨幅,显示关税对美国通胀的扰动仍然具有较强的不确定性。

权益市场方面,本周建议增加仓位至中高仓位。本周权益资产影响因素中最为重要的变化是股债再平衡下的权益市场结构性宽松。配置策略仍建议哑铃策略,一方面稳定类红利资产开始从银行转向券商、保险;另一方面,CPO和创新药向后排品种进行扩散。最为显著的反馈就是涵盖上述扩散品种较多的创业板指数出现大涨。但现在尚无法判断A股市场已进入全面的整体性上涨,暂时判断仍处于结构性慢牛的加速段。后续的关键点仍是场外资金是否出现类似去年924行情的大量入场,引发全局性的共振上涨。行业选择上,1)稳定类红利资产(含H股)配置向券商、保险等方向集中。2)CPO和创新药等核心品种向外扩散的过程仍在继续,可参与其扩散过程中新的主题投资机会;继续逢低加仓钴锂等为主的能源金属,以及铜铝锡等大宗工业金属。3)目前向哑铃两端做集中化,一端是券商为代表的非银,另一端是核心分子景气方向扩散的小市值品种。4)关注中报业绩超预期的行业。反内卷政策以供给侧逻辑为主,因此要找自身需求刚性的行业。

二、权益市场

(一)权益市场走势

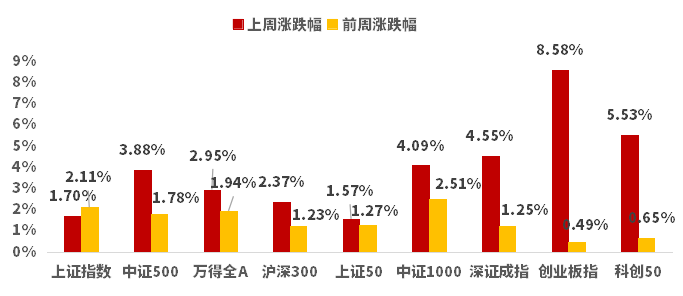

上周A股宽基指数悉数上涨。截至8月5日,创业板指涨8.58%,涨幅居前。从行业板块看,上周通信、综合金融、非银金融、电子领涨,银行、钢铁、纺织服装、煤炭领跌。

图1:上周A股宽基指数涨跌幅

(数据来源:Wind、鑫元基金)

(二)权益市场估值

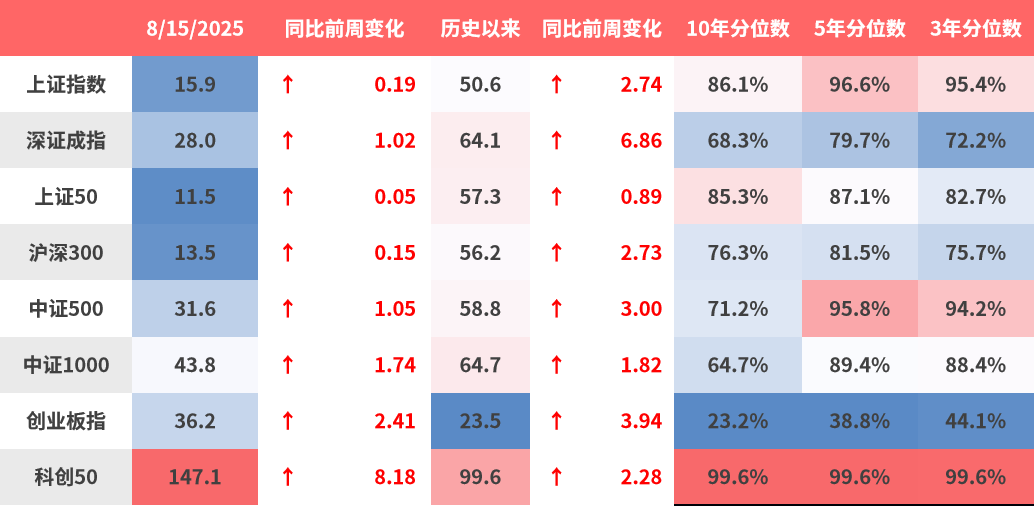

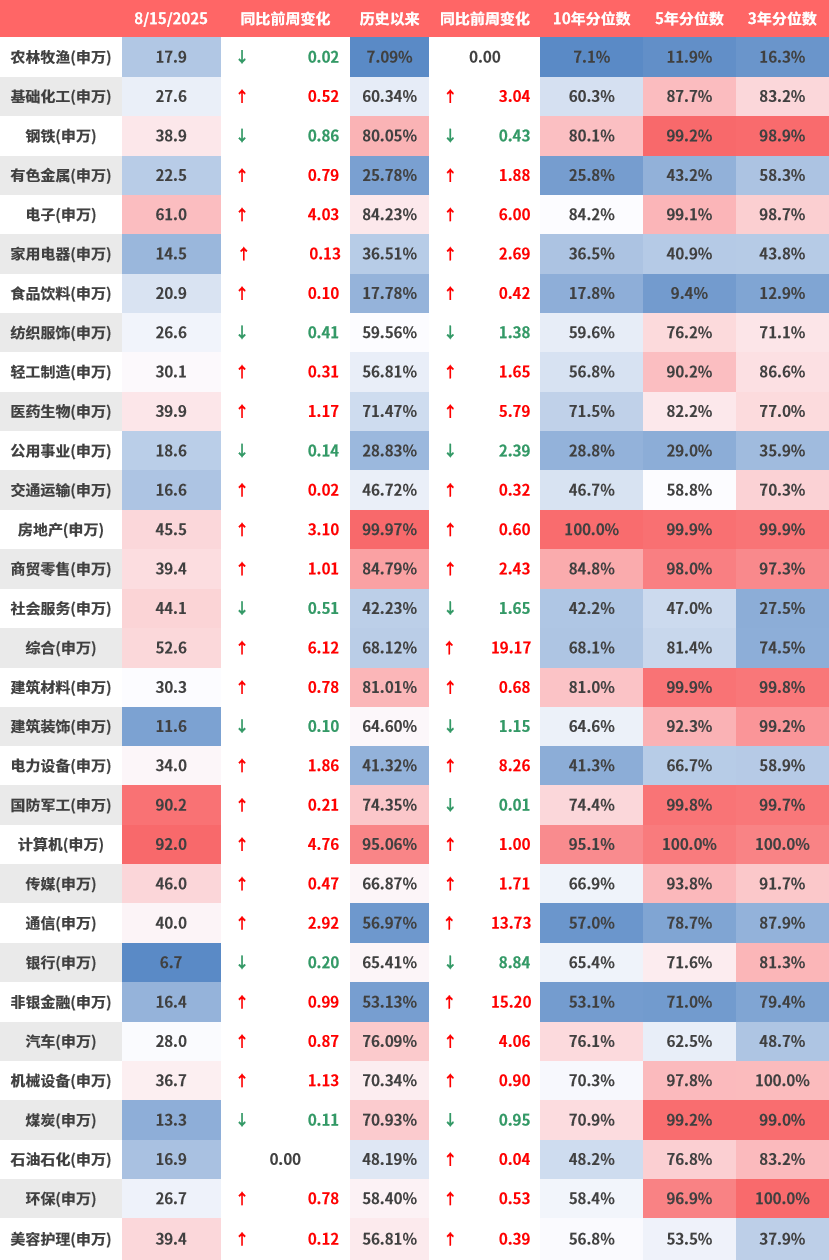

上周各宽基指数估值和行业指数估值走势较为一致。当前仍存在宽基指数估值水平在历史50%分位数以下,未来存在一定估值提升空间。从行业板块看,上周综合、计算机、电子估值上行最多,钢铁、社会服务、纺织服饰下行最多。当前房地产、计算机、商贸零售、钢铁、建筑材料板块估值处于历史较高水平;农林牧渔、食品饮料、有色金属、公用事业、家用电器板块估值处于历史较低水平。

表1:上周A股市场宽基指数PE(TTM)

(数据来源:Wind、鑫元基金)

表2:上周A股市场申万一级行业PE(TTM)

(数据来源:Wind、鑫元基金)

(三)权益市场情绪

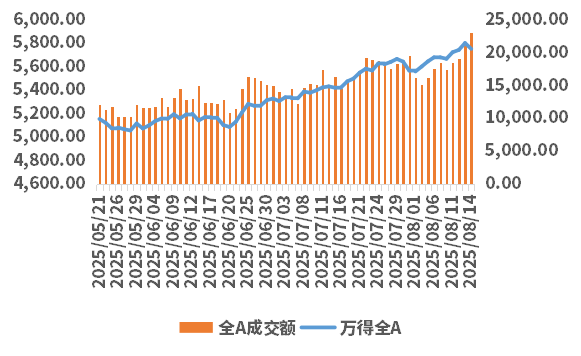

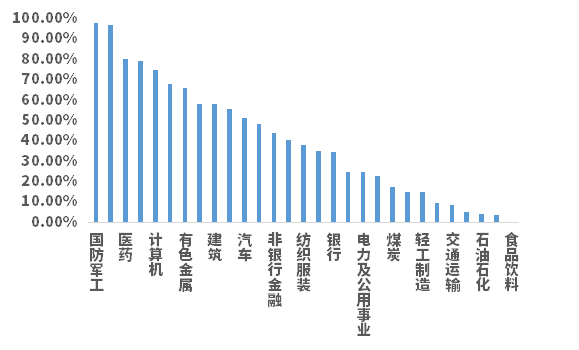

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场放量上行。从行业拥挤度的角度,国防军工,机械,医药的拥挤度较高。

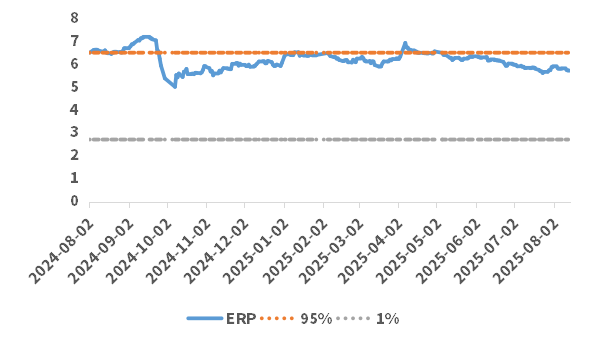

从股债性价比大周期的角度,目前权益相对固收的风险溢价为5.72%,处于历史67.58%的分位数,所以从此时点看,长期持有仍是好选择。

图2:全市场成交金额

(数据来源 :Wind、鑫元基金)

图3:行业拥挤度分位数

(数据来源:Wind、鑫元基金)

图4:股债性价比:沪深300与10年期国债

(数据来源:Wind、鑫元基金)

(四)权益市场资金

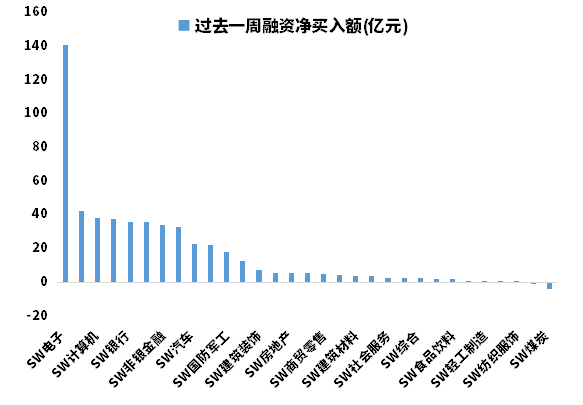

8月15日,两融资金占比为10.53%,8月6日为9.61%,反映出杠杆资金加仓意愿上升。截至8月15日,上周融资净买入的前三行业为电子、机械设备、计算机。

图5:上周两融资金行业流向(亿元)

(数据来源:Wind、鑫元基金)

(五)海外权益市场

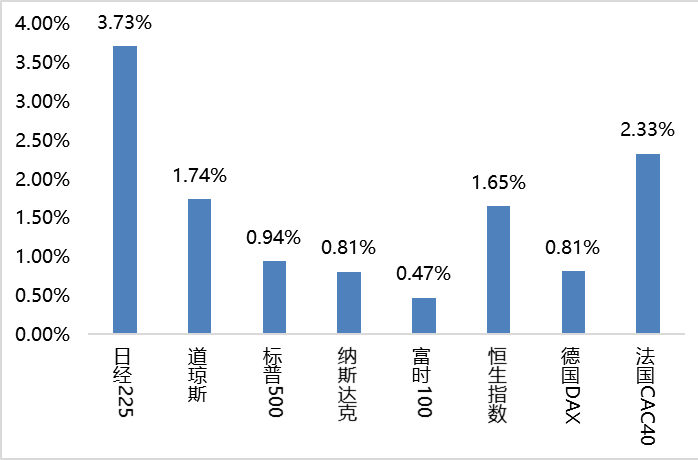

上周海外股市集体上涨。美国股市方面,道指上涨1.74%,标普500上涨0.94%,纳指上涨0.81%;欧洲股市方面,英国富时100上涨0.47%,德国上涨0.81%,法国上涨2.33%;亚太股市方面,日经指数上涨3.73%,恒生指数上涨1.65%。

图6:上周海外主要指数涨跌

(数据来源:Wind、鑫元基金)

三、市场展望及投资策略

(一)宏观展望

宏观方面,多重因素扰动下7月国内经济数据走弱,预期下半年宏观政策以托底为主,难以出现强刺激;海外方面,美国7月CPI基本符合预期,但PPI环比显著上行,美国国内经济不确定性增强。7月,在消费品以旧换新力度减弱、“反内卷”扰动企业生产和投资等多因素共同作用下,国内经济数据出现走弱。其中,7月工业增加值同比5.7%,较前值下行1.1%;社会消费品零售总额同比3.7%,较前值下行1.1%;1-7月固定资产投资总额同比1.6%,较前值下行1.2%;全国城镇调查失业率5.2%,较前值上行0.2%。往后看,鉴于上半年实际GDP同比增速达5.3%,今年全年“保5%”压力不大,下半年宏观政策或以托底为主,难以出现强刺激。海外方面,美国7月CPI环比上涨0.2%,核心CPI环比上涨0.3%,均持平预期,但PPI环比上涨0.9%,显著高于预期的0.2%,创近3年以来的最大涨幅,显示关税对美国通胀的扰动仍然具有较强的不确定性。

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

(二)权益市场展望和策略

美国7月CPI数据显示商品性通胀低于预期,服务业通胀高于预期,关税带来的通胀担忧有限,推升9月降息概率超过90%。继续维持9月和11月年内两次降息的预测。美元指数和中长期美债收益率正常反馈上述预期。7月社融数据显示M2同比增长8.8%:增速较上月提高0.5个百分点。其中7月非银存款新增2.14万亿元,为2015年以来同期最高水平,是M2同比回暖的主要来源之一。股债跷跷板效应下,部分居民赎回理财、增加权益资产,推动非银存款同比多增1.39万亿元。7月社融数据中M1增速持续回升,部分反馈了经济触底后企业经营状况的改善。同时反内卷、内需相对偏弱和外需的波动,对经济基本面的短期不确定性犹存。

$鑫元国证2000指数增强C(OTCFUND|018580)$

权益策略上,本周权益策略建议增加仓位至中高仓位。本周权益资产影响因素中最为重要的变化是股债再平衡下的权益市场结构性宽松。配置策略仍建议哑铃策略,策略内,一方面稳定类红利资产开始从银行转向券商、保险;另一方面,CPO和创新药向后排品种进行扩散。最为显著的反馈就是涵盖上述扩散品种较多的创业板指数出现大涨。但现在尚无法判断A股市场已进入全面的整体性上涨,暂时判断仍处于结构性慢牛的加速段。后续的关键点仍是场外资金是否出现类似去年924行情的大量入场,引发全局性的共振上涨。行业选择上,1)稳定类红利资产(含H股)配置向券商、保险等方向集中。2)CPO和创新药等核心品种向外扩散的过程,仍在继续,可参与其扩散过程中新的主题投资机会;继续逢低加仓钴锂等为主的能源金属,以及铜铝锡等大宗工业金属。3)目前向哑铃两端做集中化,一端是券商为代表的非银,另一端是核心分子景气方向扩散的小市值品种。4)关注中报业绩超预期的行业;反内卷政策以供给侧逻辑为主,因此要找自身需求刚性的行业。

#全球算力需求激增:光模块、PCB猛涨#

$鑫元科创AI指数发起式C(OTCFUND|024410)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。