#【有奖】端午话市场# 先说结论:港股科技短期调整,不改长期趋势向好!最近港股科技板块的波动让我重新审视中国互联网企业的投资价值。说实话,看着恒生互联网科技业指数起起落落,心里难免打鼓,但扒开短期波动的表象,我发现支撑行业长期向好的逻辑反而更清晰了。这可不是盲目乐观——数据、政策、企业动作都在传递同一个信号:现在可能是布局的黄金窗口期。

先说说肉眼可见的政策转向。前些年,我们对互联网企业进行了一轮较大力度的监管。“防止资本无序扩张”和游戏“有害论”,吓坏了市场。互联网企业在经营上受到压力,估值上受到冲击,走了一轮软硬双杀的市场行情。现在看,强监管政策出现了很大的边际改善。尤其是DeepSeek的横空出世,让管理层和大众开始对监管和宽容的边界进行更认真的分析和思考。支持大厂们加大硬科技投入,迅速凝聚成全社会的共识。政策上开始转向做加法。游戏刊号的核发重回常态。支付金融的规范化整改宣布收官。国家医保局甚至明确为脑机接口技术设立专项的收费项目,推动医疗场景商业化尽快落地的愿望非常强烈。国家还通过政务数据共享条例,积极构建全国一体化大数据体系,激活金融风控、城市治理等应用场景,直接利好云计算等业务。上边对各大厂AI投资乐观其成,不再担心无序扩张的问题。这些肉眼可见的政策性利好,已经并将继续改善市场的悲观预期,从而推动相关的互联网企业实现业绩与估值的双回升。

低成本的Deepseek大模型也让中国互联网科技企业打开了新的想象空间。腾讯最新财报就是活证据——利润率高位还能再提升,利润增速甩开营收增速一大截,管理层直接把功劳给了AI降本增效。这不仅是腾讯的个案,阿里用AI优化供应链,网易靠AI升级游戏开发,百度在智能云领域扎得更深,连金山办公的WPS都靠AI功能拉动订阅。技术不再是烧钱的摆设,而是真金白银地往利润表里注水。海外巨头如微软、谷歌的AI商业化路径已经跑通,国内大厂的跟进速度超出预期,生成式AI对广告、电商、企业服务的改造才刚刚开始。

此外,企业出海的故事更让人热血沸腾。泡泡玛特在北美门店的单店收入是国内2倍,泡泡玛特的热门IP——拉布布,更是供不应求,二级市场持续溢价,阅文集团的网文IP在东南亚授权费翻番,三七互娱的海外游戏业务增速冲上40%——这些都不是孤例。腾讯游戏的海外收入增速连续多季度压过国内,抖音TikTok攻城略地的势头有目共睹,连小红书都在北美掀起种草旋风。关税战背景下,中国互联网企业反而找到“墙外开花”的新路径,这种增量空间比内卷的国内市场诱人得多。随着国产电动车、消费电子在全球站稳脚跟,互联网应用的协同出海会形成更强大的生态效应。

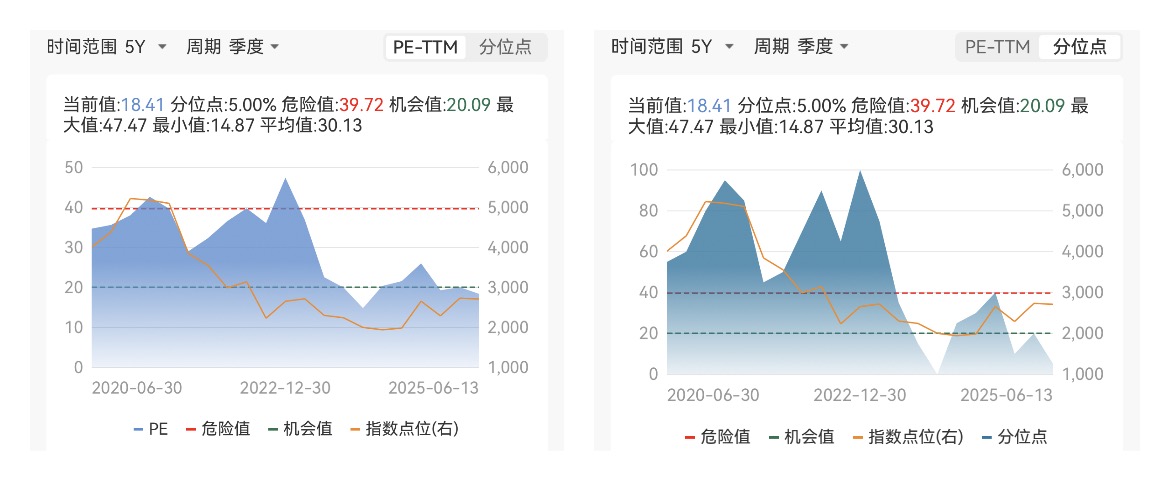

当然,经济复苏的顺周期弹性也不能忽视。政策层面“拼经济”的主线非常明确,家电以旧换新政策直接让京东吃到大肉,消费回暖必然带动腾讯支付、阿里电商这些基础设施的流水。现在恒生互联网科技业指数估值才18倍左右,比历史中位数35倍几乎腰斩。就算估值只回到平均水平,叠加业绩增长,戴维斯双击的空间足够让人心跳加速。更别提龙头企业的股东回馈越来越厚道——腾讯每年千亿级回购,阿里提高分红率,一边赚EPS增长的钱,一边拿分红,这种双份甜头在低估区间出现,性价比不言而喻。

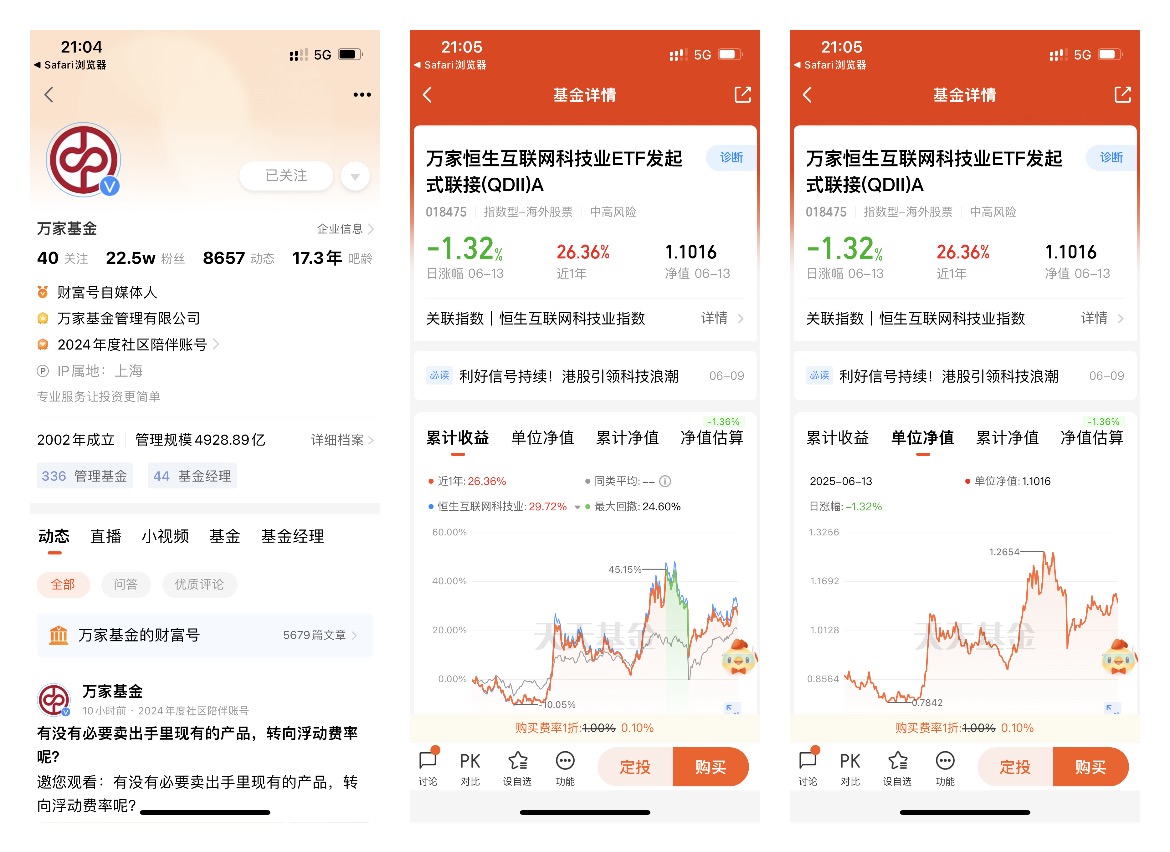

具体到操作上,我仔细比对了各类指数,发现恒生互联网科技业指数(HSIII)是个聪明选择。比起老牌恒指,它更聚焦腾讯、美团、快手、快手、百度这些纯正科技标签的龙头,AI赋能的权重更高。跟踪它的基金比如万家恒生互联网科技业指数(018475/018476),既能吃到板块整体修复红利,又避免了个股黑天鹅风险。当下南向资金年内狂买5800亿港元,外资也开始回补仓位,聪明钱的选择值得重视。

行文至此,我的看多理由已基本讲述完毕。至于我说的对不对,每个人心里都有属于自己的那“一杆秤”,对错还需要你自己判断,欢迎大家在评论区留言指证,一起共同见步成长。今天就到这里了,下一次万家基金社区活动见。