#天天基金调研团# $东财瑞利债券C$ 今年债市的表现与大部分投资者的预期不同,的确出现了一定程度的调整,而我想对债券类资产做一个全面的分析,希望对大家有所帮助:

首先,说到调整,我想复盘一下从2013年的第一个交易日至今,我国债券市场出现的四轮调整:

第一轮是2013年6月到2013年12月,原因是市场的资金不是那么的充裕,所对应的那段时间的债券基金指数的调整幅度超过4.27%,经历的天数为189天,但经历过这轮回撤之后,债券基金指数重新爬出这个坑所用的天数为72天。

第二轮是2016年12月到2017年12月,原因是”去杠杆“,所对应的那段时间的债券基金指数的调整幅度超过3.92%,经历的天数为361天,但经历过这轮回撤之后,债券基金指数重新爬出这个坑所用的天数为266天。

第三轮是2020年5月到2020年7月,原因是”股市回暖+经济强劲复苏“,所以在这种股债跷跷板的情况下,所对应的那段时间的债券基金指数的调整幅度超过2.05%,经历的天数为55天,但经历过这轮回撤之后,债券基金指数重新爬出这个坑所用的天数为153天

第四轮是2022年11月到2022年12月,原因是”超常规的宽松的放缓“,所对应的那段时间的债券基金指数的调整幅度超过1.72%,经历的天数为52天,但经历过这轮回撤之后,债券基金指数重新爬出这个坑所用的天数为43天

所以归纳下来,债市出现调整的四大原因是市场是:资金不再那么宽裕、前期市场对于债市过度看好、恐慌性情绪的一种出现、股市持续的强势。换言之,如果没有出现上述四个原因,那么债市的调整反而就是机会,那么放眼当下,这四大原因出现了吗?

第一大原因,资金不再那么宽裕?当然没有出现,因为股市最近1个月出现了放量,而且市场的无风险利率并没有处于近期的高位,说明场外是有资金的,只是目前他们更青睐于权益类资产。所以第一个原因不成立

第二大原因,前期市场对于债市过度看好?如果在2025年1月-3月,这个理由或者成立,但是债市在4-6月的时候,很多投资者看到债市在1-3月的表现,他们会逐步的选择观望,所以在在今年的二季度,很多投资者并非把债券类资产当成是首选,所以这个原因不成立

第三大原因,恐慌性情绪的一种出现?虽然目前很多投资者并非把债券类资产当成是首选,但是根据数据显示,2025年上半年债券基金募集规模2271.08亿元,与2024年的上半年相比,同比增长41.99%,是一种不降反增的趋势,这说明这个原因不成立

第四大原因,股市持续的强势?就目前的情况来看,前期有3700点的这个关键位,而最近三个交易日的成交量也逐步下移,所以这个原因成立的概率可能低于预期

其次,现在大部分投资者觉得债市调整的最主要的一个理由是股市处于牛市之中,那么对于这一点,我想多说一些数据:

在过去的十二年里,其实股市与债市齐飞的次数也出现过三次,而且是长期的,具体如下:

第一次,2014年1月到2015年5月,A股的涨幅为135.71%,债券基金指数的同期涨幅为3.7%,原因是在此期间,相关部门发布资本市场健康发展意见,使得我国的股市与债市变得更加具有吸引力

第二次,2018年12月到2019年3月,A股的涨幅为25.98%,债券基金指数的同期涨幅为2.83%,原因是在此期间,央行多次实施了降准与降息

第三次,2021年3月到2021年9月,A股的涨幅为25.98%,债券基金指数的同期涨幅为1.95%,原因是在此期间,很多投资者完成了从股民变成了基民,对于”资产配置的理念“前所未有的重视起来了,所以在这个时间段,不仅仅是股基,就连债基,它们的规模也出现了明显的扩大,所以股市与债市在这段时间,享受到了流动性的溢价。

所以股市与债市,在很多时候也并非百分之百的是跷跷板的关系,所以无论以后股市的走势如何,我觉得配置债券类资产,也是很有必要的

接着,其实不论任何的投资品种,它们都是有周期的,不可能永远都涨,我们不能因为债市今年以来的泥牛入海,就忘记了它过去三年的风光无限,为了增强小伙伴们的信心,我来给大伙打打气:

第一,从2010年10月20日至今(我之所以选择这一天为基准日,是因为这一天是我国最近一次的加息周期的起始日,从2010年10月20日到2011年7月7日,我国经历了完整一轮加息周期,期间有6次加息),纵观这十几年的债市行情,可以用一句话来形容:那就是大涨小回落,同时牛长熊短,比如除了2010年10月到2011年9月,2013年6月到2013年12月,2016年12月到2017年12月,2020年5月到2020年7月,2022年11月到2022年12月,可以说除了以上几段时间以外,债券类资产都是带给我们不错的投资体验的,而且在上述的每一轮的调整,最长的时间大致是1年左右。所以从这个角度去理解,对于债券类资产,就应该抱着越跌越买的心态,毕竟它不同于权益类资产,债券类资产是有底部的(即基金经理持有他选择的这些债券,把这些债券持有到期,所对应的收益率,就是底部),所以现在我们对于债券类资产,一定要多一份耐心

第二,从更长的运行周期来看,我依然认为这轮债券的长牛行情没有结束(今年只是长牛行情中的一次调整,根本谈不上长牛市的结束),根据过往的经验,债券类资产的真正见顶,也是有迹可循的,比如说资金面变得不那么宽松了(而现在的情况是市场的无风险利率依然处于下行周期,所以以上情况是不存在的),比如说通货膨胀率不断走高(注:2010年的这轮加息周期一路伴随的就是CPI的不断走高,而最近6个月的CPI数据显然不是一路上行的)。

第三,债券类资产能帮助我们很好的做好资产配置,我做了个历史数据的回溯,从2005年到2024年的这20年(之所以选择2005年,是因为第一款沪深300指数基金是在2005年上市的),A投资者始终满仓沪深300指数基金,B投资者始终用一半的资产投资沪深300指数基金,另一半的资金投资与中证综合债指数相关的债券型基金,结果是A投资者的累计收益率为251.71%,而B投资者的累计收益率为386.95%,而且B投资者他的这种资产配置方式的年化波动率要远小于A投资者,这样更有利于B投资者选择长期坚持投资。

第四,我觉得投资债基与股基有一个很大的不同,那就是投资债基是不需要择时的:

1)前文已经说过了,债券市场存在这牛长熊短的这个规律,所以投资债券类资产在绝大部分的时间都能盈利,特别是当持有的时间越长,获得正收益率的概率就越大,所以从这个角度去理解的话,不持有债基反而不是一件明智的事情,同时也是一件低胜率的事情

2)不论做任何投资,择时的原因无非就是想获得超额收益,但是有一点经验的投资者都知道,对于大部分投资者而言,当初想好的高抛低吸,会在瞬息万变的市场波动下,变成高吸低抛,真正有择时能力的投资者绝对是凤毛麟角的,所以与其去预判市场短期的波动,还不如认真研究投资这类资产的长期逻辑有没有改变,如果没有的话,还不如老老实实的选择持有不动

3)择时对于类似债基这种波动小的资产,其实意义不大,因为即时遇到买在低点而卖在高点的这种可遇而不可求的事情,其超额收益大部分的情况下是不会超过2.5%的,择时对于类似债基这种波动小的资产,而且如果在债基这类资产上做择时的话,往往还要面临另一个“风险”,那就是净值修复的时间风险,因为我做过认真的统计,从2014年到2023年这整整十年里面,对于短债基有8年的年内最大回撤在0.77%以内,而且其修复最大回撤所用的时间的中位数为37天,而对于长债基金,这十年里面的平均最大回撤率为1.10%,而其修复最大回撤所用时间的中位数是117天,而就最近十年短债基金与长债基金的年化收益率来看,前者的平均年化收益率为2.62 %,后者更是达到了3.75%,所以从年内最大回撤率与收益率这个角度来比较的话,对于大部分投资者而言,采用择时的方式是否多少有点“捡了芝麻丢了西瓜”的感觉

另外,债券类资产的优点还有很多:

1)债券基金具有一个先天性的优势,比如遇到熊市了,股票基金由于有仓位下限的要求(通常不能低于80%),所以股票型基金是很难躲过熊市,而债市即使走熊了,虽然债券基金也有仓位下限的要求(通常不能低于80%),但是基金经理可以把手里的久期债换成短期债,从而就可以躲过债市的系统性风险了(因为短期债的波动非常非常小)

2)债券基金是所有不同种类的基金里面最灵活的一个,因为遇到牛市,债券基金经理可以把手里的债券换成长期债,同时大幅提升仓位,甚至超过100%(因为债券基金是可以回购的)来享受牛市盛宴,给我们投资者带给更大的回报了

3)我看过不少统计数据,总结下来就是最近10年纯债基的平均年化收益率大致在3.81%左右,再对比现在的银行利息与市场无风险利率来看,债券的平均年化收益率还是比较有吸引力的。如果您是长期持有债券基金的投资者的话,再叠加复利效应:即再投资所产生的复利效应从长期来看还是非常可观的。

4)债券类资产的波动远远小于权益类资产,这意味着它可以让持有人做到长期安心持有,毕竟波动小的东西会使得投资者的心理压力不会很大,而不管投资任何标的,选择长期持有的这种投资方式,大概率会比短期做波动的这种投资方式,能获得更高的年化投资收益率。

5)对于希望提升闲钱收益率的人来说,债基是很好的选择;对于希望力求获得稳健收益率的人来说,债基是很好的选择;对于希望搭建合理的家庭理财金字塔的人说,债基是很好的选择;对于期望抄底权益类资产的人来说,债基是很好的选择(因为在权益市场逐步回暖的时候,马上可以赎回债基转而去投资权益类资产)

因此我提前布局了东财瑞利债券C(018445),原因有以下几点:

1)东财基金是一家值得广大投资者信任的公司,其从2018年10月成立至今,不断受到投资者的喜爱,而且其旗下的金融产品的种类越来越丰富,满足了各类风险偏好的投资者的需求,可谓是投资者心目中的万宝全书

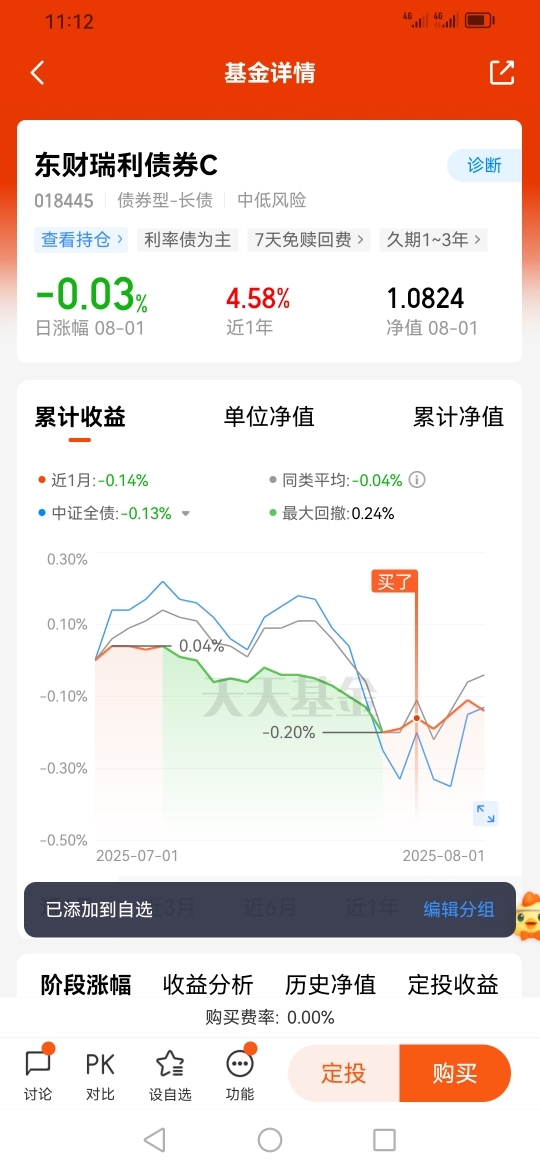

2)该基金从成立至今,获得的累计收益率为8.24%,折合成年化收益率为4.12%,相当优秀,而且其最近6个月的收益率为1.38%(排名同类328/3288),最近1年的收益率为4.58%(排名同类106/3060),由此可见,它的中长期投资实力相当出众。

3)根据最新一期的季报显示,该基金的前五大重仓债都是利率债,而利率债相对于信用债而言,它的安全性更高,流动性更好一些,而作为债券类资产的投资者,首先考虑的就是投资标的的安全性。

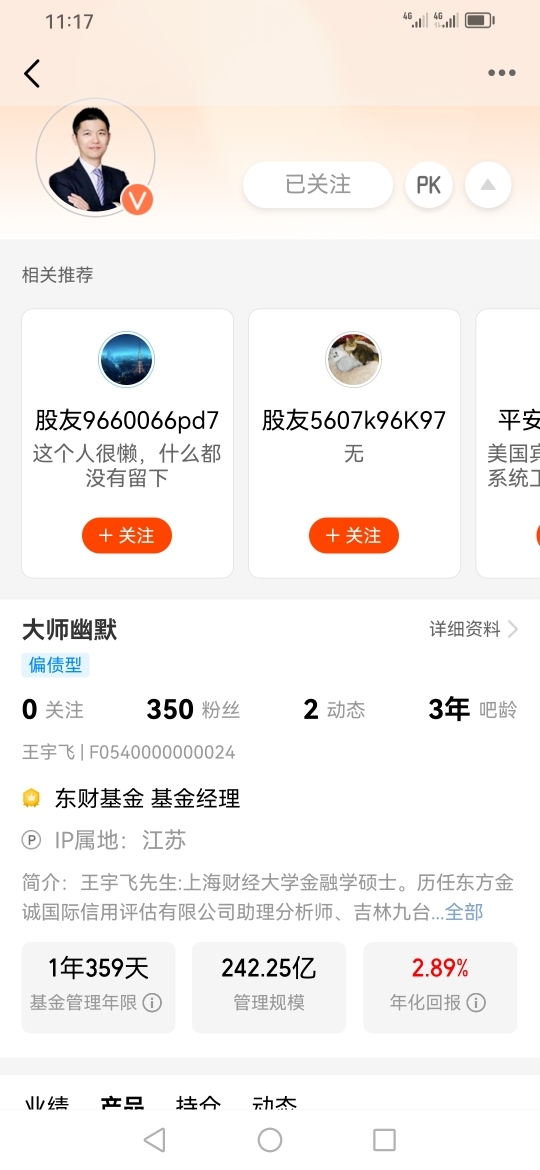

4)该基金由王宇飞,宝音,周婧这三位基金经理共同管理,这一方面说明公司对于这款基金产品的重视,同时这种组合也可以让这两位基金经理发挥各自的优势,起到1+1+1大于3的投资效果。

5)在2024年9月,该基金的债券类资产占总资产的仓位为124.54%,而到2025年6月,仓位瞬间变成了85.39%,而今年债市的情况大家是相当清楚的,由此可见,王宇飞,宝音,周婧这三位基金经理的择时能力很强

6)从一些关键指标来分析,以最近1年为例,该基金的净值修复天数为38天(优于56%的同类),该基金的收益回撤比为4.59(优于88%的同类),该基金的夏普比率为1.59(优于87%的同类),所以它是一款宝藏基金

7)从该基金的规模变动情况来分析,该基金在2024年12月31日的规模是6.76亿元,而到了2025年6月30日的规模变成了8.71亿元,这说明它的专业性受到了广泛的认可

8)我拜读过王宇飞的专访,他说过:“债券投资的收益主要来源有两方面,一是票息收益,二是资本利得。我认为,票息收益是基础,同时积极进行波段交易为组合增厚收益。投资风格上,我擅长控制风险,追求长期收益。固定收益投资并不意味着获得“固定收益”,我会在把控好利率风险、信用风险、流动性风险等风险的基础上,努力为客户创造长期的投资收益”,我也拜读过宝音的专访,他说过:总的看,择时能力、机动性与灵活性、以及回撤控制构成了固收三维立体的战略思想,为实现合意收益提供源源动能。择时能力给出主力仓位成本的保护、显著拓展了持仓的盈利空间;机动性与灵活性则保证了始终能够以动态且审慎的视角看待市场,走出一味看多或者一味看调整的惯性思维、惰性思维;回撤控制则赋予了产品持久的生命力,即便在观点和操作与市场走势完全相反时依然可以留得青山在,留住持有人的信任。“由此可见管理该基金的基金经理们相当重视投资者的持有体验,他们在策略运用上也是相当成熟,风控也是相当到位。

所以我愿意长期持有东财瑞利债券C(018445),我更相信它在未来的表现一定会大放异彩的。@东财基金

$东财瑞利债券C$

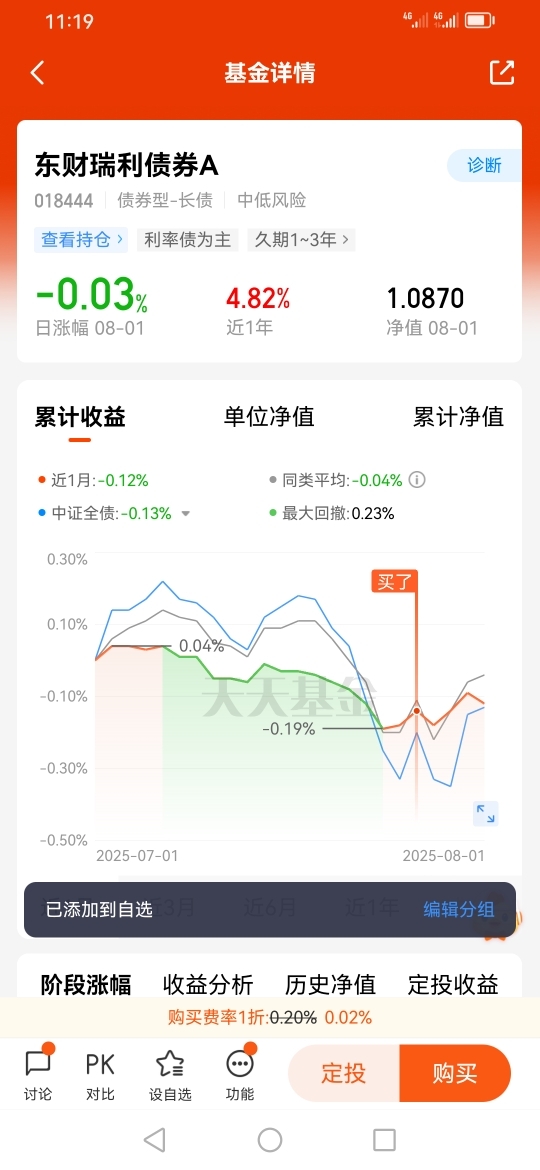

$东财瑞利债券A$