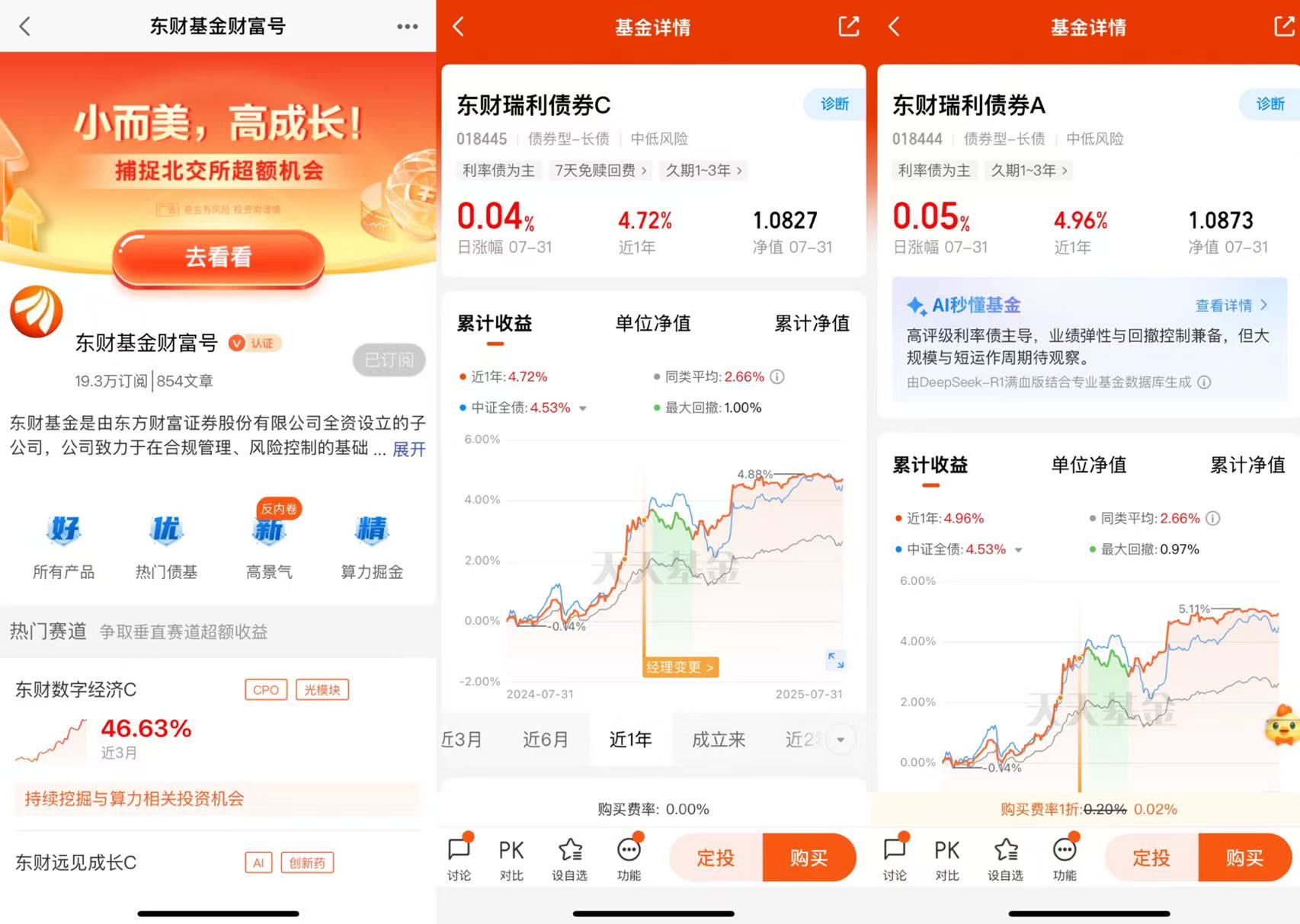

#天天基金调研团#$东财瑞利债券C(OTCFUND|018445)$当前债市处于一个复杂的环境中,宏观经济弱复苏、货币政策适度宽松与债券供给增加形成多空博弈。$东财瑞利债券A(OTCFUND|018444)$

一、债市宏观环境:弱复苏与宽松政策并存

1、经济基本面:复苏动能不足,通缩压力显现

当前中国经济处于缓慢复苏阶段,2025年上半年GDP同比增长5.3% ,但二季度增速为5.2% ,略低于一季度的5.4%。经济数据呈现结构性分化:消费增速放缓,6月社会消费品零售总额同比增长4.8% ,较前值下降1.6个百分点;工业增加值保持韧性,6月同比增长6.8% ;而固定资产投资增速大幅下降至2.8% ,其中房地产开发投资同比下降12.4% ,降幅未明显收窄。

通胀方面,6月CPI同比在连续四个月为负的情况下首次转涨 ,但核心CPI仅同比上涨0.4%,显示通缩压力仍然存在。盛来运指出,这种价格低位运行具有结构性和阶段性的特点,与我国发展阶段和经济转型相关。下半年价格预计将低位温和回升 ,但回升幅度有限。

2、货币政策:适度宽松基调,但降准降息节奏放缓

2025年货币政策基调为"适度宽松" ,这是央行时隔十多年再次回归这一表述。年初以来,央行已多次降准降息,例如2025年5月实施的降准释放约1万亿元长期资金 。然而,近期货币政策节奏有所放缓,二季度例会未直接提及"适时降准降息" ,表明央行处于政策观察期。

值得关注的是,央行已开始关注长期收益率的变化 ,并暂停国债买入操作,提示长债投资风险。这表明央行可能通过调节国债买卖来保持收益率曲线的正常向上倾斜,避免长端利率过度下行。

3、市场供需:特别国债发行提速,供给压力增加

2025年超长期特别国债计划发行1.3万亿元 ,较2024年增加3000亿元。根据财政部安排,特别国债发行主要集中在5-9月,其中8月将续发两期超长期特别国债,规模达1170亿元 。中信证券首席经济学家明明指出,虽然供给压力增加,但在宽货币预期下,资金面压力整体可控。

从需求端看,保险机构、理财资金等对高流动性利率债的配置需求依然旺盛。2025年4月,保险机构增配长债动力增强,新增保费约6000亿元,其中30%(约1800亿元)需配置债券 。理财资金固定收益类规模达23.6万亿元,占比超80%,增量资金偏好短久期利率债和同业存单 。

债券类基金是基金中风险偏低的一类,相较波动较大的股票型基金,债券类基金更适合稳健型投资者,在资产配置的低风险理财中占有地一席之地。债券基金是固定收益类理财产品的代表。收益比货币类理财要高,而且流动性也不错,能满足投资者短期理财的需求。投资债类基金的费用成本相对较低,也是它受投资者欢迎的原因之一。对于想通过复利效应使得资产增值的小伙伴们来说,债券类基金是最不容忽视的理财品种。

二、选债基,有三观。一观历史业绩,二观历史波动,三观基金经理。

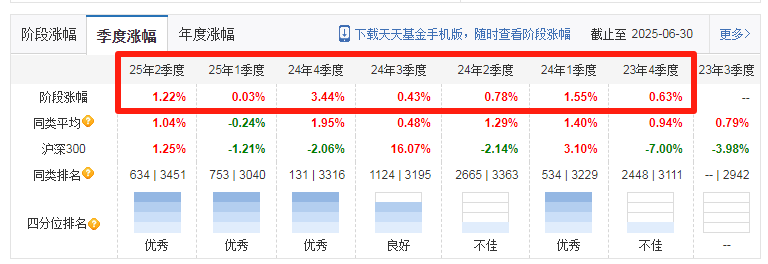

东财瑞利债券C主要投资于利率债(国债、政策性金融债等),利率债占比超88% ,信用债仅投资AA+及以上品种且AAA级占比超50% 。基金采用"哑铃型"久期策略,一端配置1-3年短久期品种(如1年期同业存单)锁定收益,另一端配置5-7年中等久期利率债(如30年国债)捕捉利率下行红利 。

一观历史业绩:东财瑞利债券C为纯债型基金,不投资于股票资产,也不投资于可转换债券(可分离交易可转债的纯债部分除外)、可交换债券 ,风险等级为中低风险。C类份额持有7天后可免手续费 ,适合分批买入和灵活止盈。

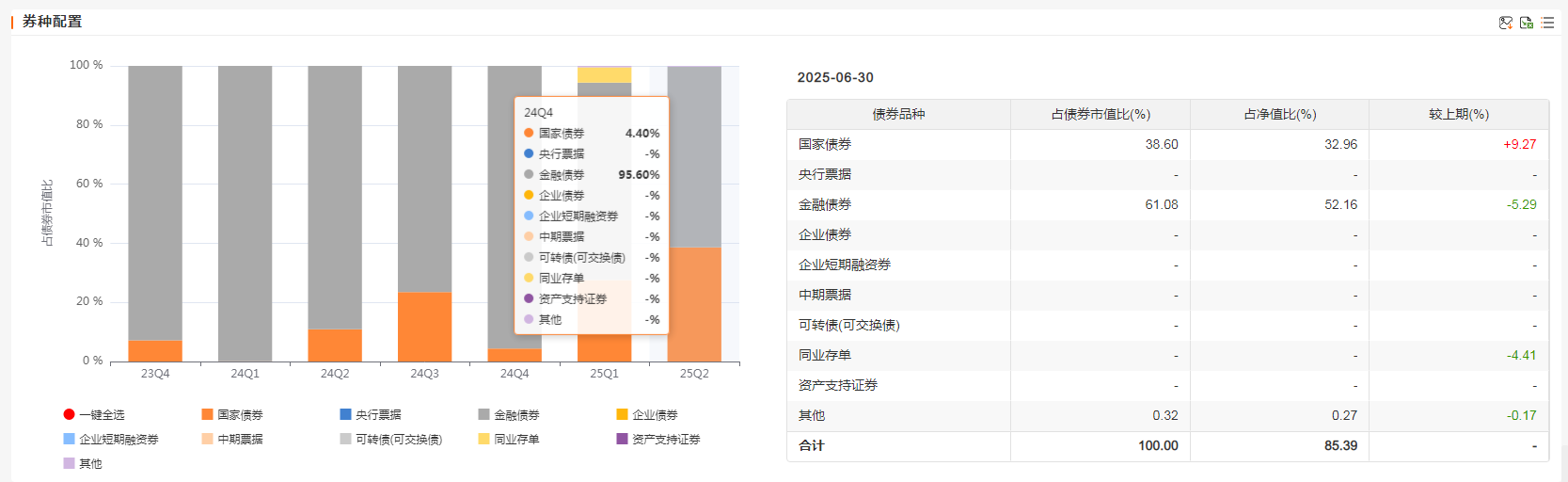

东财瑞利债券C自成立以来已实现连续7个季度正收益 ,累计净值增长8.34%(截至2025年7月31日)。近一年收益率为4.72%,跑赢中证全债指数(4.53%)和同类平均(2.67%) ,同类排名前3% 。成立以来卡玛比率(年化收益/最大回撤)达5.18,夏普比率1.66,均显著优于同类平均水平。

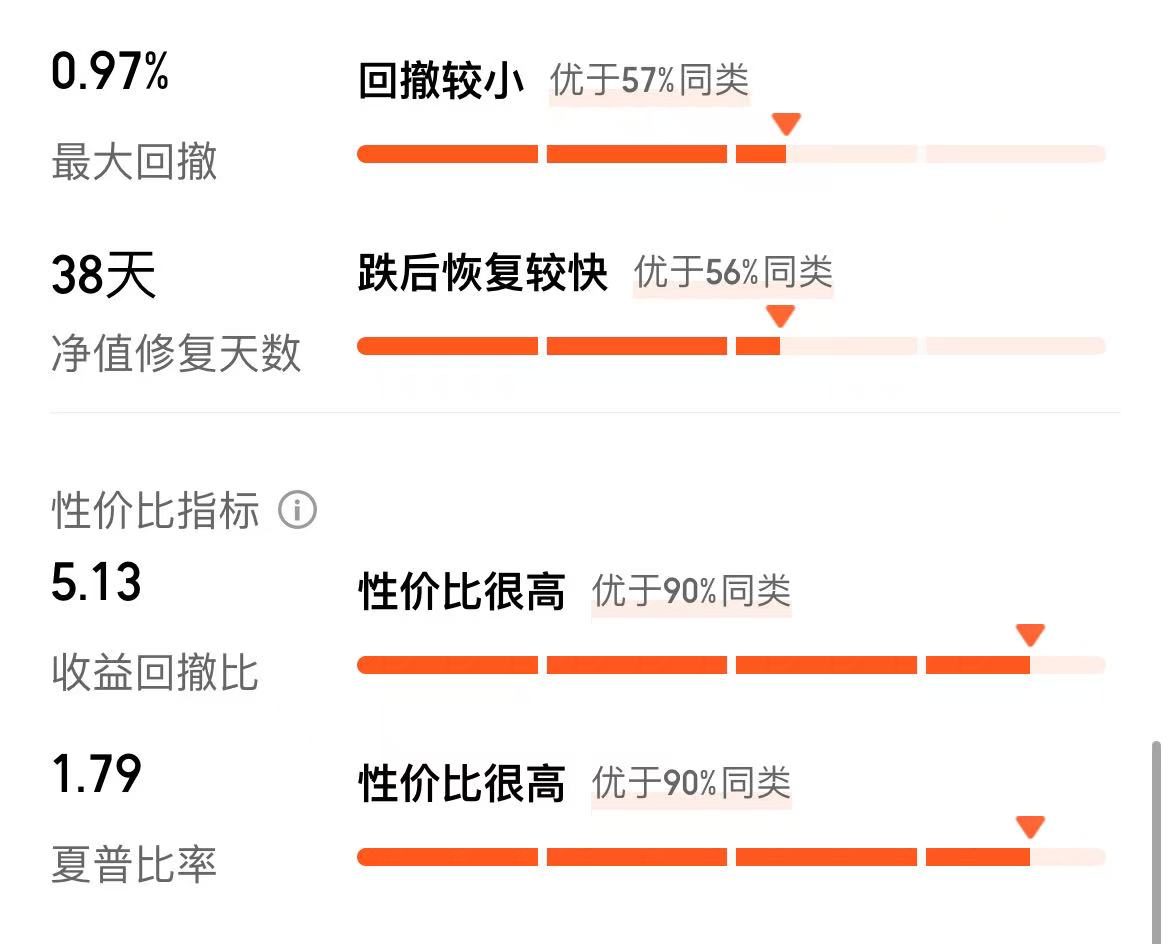

二观历史回撤:经历过时间检验的纯债更值得认可,东财瑞利债券C为长期纯债基金,对于中低风险的投资,需要更加关注回撤指标。中长期纯债基金指数相比上证指数最大回撤明显更小,更适合想要求稳的投资者。基金建立了严格的回撤控制机制 ,单日净值回撤超0.3%触发组合复盘 ,同时通过分散化持仓降低个券风险。

东财瑞利债券A历史最大回撤控制在0.97%以内 ,优于同类平均的1.80%。在2025年春节后债市剧烈调整期间,最大回撤也远低于同期全市场债基平均的跌幅 。"能涨抗跌"的特点使其成为保守型投资者的优质选择。

基金经理2025年春节后债市调整期间(10年期国债收益率上行29.99bp)展现了出色的回撤控制能力,全市场债基平均下跌而东财瑞利债券C却依然逆势上涨,成为极少数正收益产品。其核心优势在于预判性久期调节:市场下跌前大幅降低久期,避免高久期资产暴跌冲击;市场企稳后迅速加仓,捕捉反弹机会。

三观基金经理:选债基的时候,除了关注基金本身,还要关注基金经理和团队。好基还得靠龙头带,经验丰富、实力出众的基金经理,对长期稳定的业绩有较大的作用。投研经验丰富、历经周期考验的基金经理也更能从容的应对不同市场环境。

东财瑞利债券基金采用独特的三基金经理共管模式,三位基金经理在战术层面可独立操作,发挥各自专业优势 ,在战略层面统一遵循"择时、回撤控制、机动性"的投资文化 。

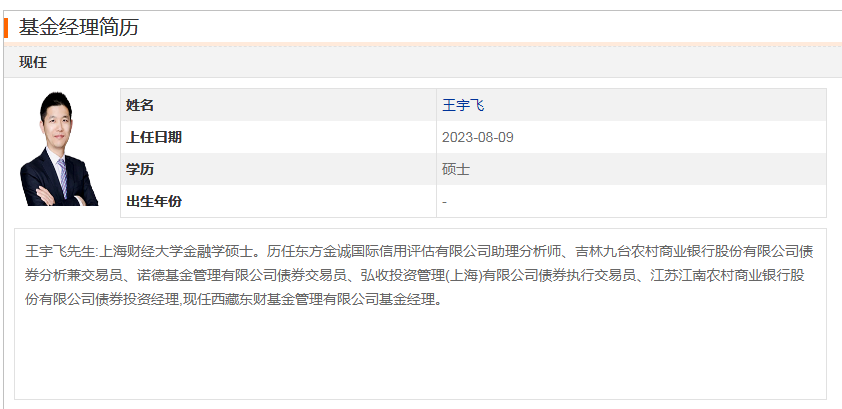

王宇飞负责短久期工具(同业存单、现金)管理,保障流动性 ,拥有10年信用分析和交易背景,强调"票息策略+杠杆套利"的组合运用 。

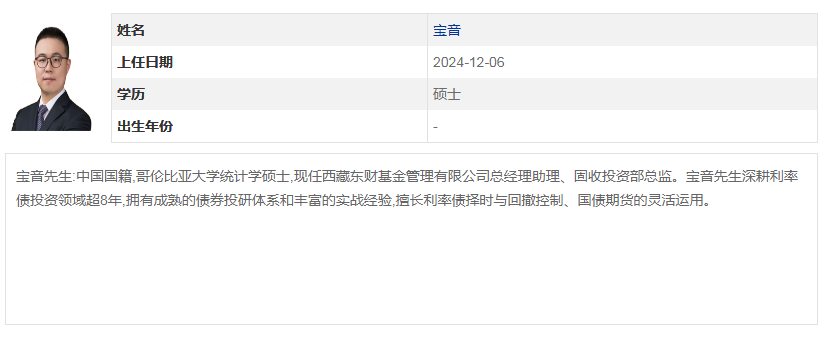

宝音主导利率债择时,擅长利率走势判断与回撤控制 ,拥有哥大统计学硕士背景和11年利率债投资经验 。

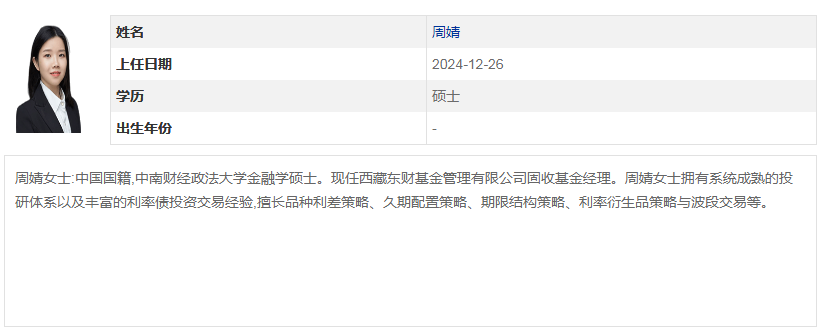

周婧则专注衍生品对冲(国债期货、利率互换)和波段交易 ,高频交易经验丰富,贡献约40%的交易量 。这种分工模式使基金在利率债择时、流动性管理和波段交易方面形成互补优势。

基金强调流动性管理精细化 ,现金占比常维持在10%-15% ,组合调整频率达每月2.3次(行业平均1.1次)。基金经理通过"T+0申赎压力测试模型",模拟极端赎回场景下的券种变现能力,将大额赎回风险控制在0.5%以内。这种经验反哺至开放式债基管理,使其产品在2025年3月债市调整中保持零赎回压力。

三、在弱复苏、宽货币、强供给的博弈环境中,东财瑞利债券C的当前配置价值也极为明显:

1、防御属性:作为纯债基金,不涉及股票、可转债等权益资产,在经济不确定性较大的市场环境下,债券的稳定性优于权益类资产 。基金经理宝音认为,当前经济复苏缓慢、通缩压力较大的情况下,市场对资金的需求相对较低,这将推动债券收益率的下行。

2、进攻机会:尽管央行已开始关注长期收益率变化并暂停国债买入,但基金经理宝音仍看好长端利率债的投资机会。他认为,十年期国债收益率大概率向下突破1.6%,或冲击1.55%以下 ,这为基金提供了潜在的资本利得空间。

3、性价比优势:基金年综合费率仅0.6%(管理费0.3%+托管费0.1%+销售服务费0.2%) ,较同类平均低0.3%,且无申购费,持有满7天免赎回费,为投资者提供了较低的成本优势。

尽管面临特别国债供给增加的挑战,但在经济复苏缓慢、通缩压力较大的背景下,长端利率债仍有下行空间,基金有望在控制回撤的同时获取稳健收益。展望未来,随着货币政策进一步宽松,社会融资成本持续下降,利率债市场仍有结构性机会。

对于投资者而言,东财瑞利债券C是当下稳健投资的优质选择,尤其适合风险偏好较低、追求稳定收益的投资者。在债市估值处于历史低位的背景下,东财瑞利债券C有望延续其"能涨抗跌"的特点,为投资者提供稳健的收益来源。

在震荡市,我们更是需要做好资产配置。选择债基作为我们资产的压舱石是非常必要的,从长期走势看,股市跌宕起伏,债基的收益率曲线还是比较平滑的,债市却穿越震荡力争稳中求进,目前配置价值凸显,不妨借助这一优势,打理好“求稳的钱”。东财瑞利债券——震荡市钱包管家,更是假期享受收益的好帮手,作为资产配置的不二之选,值得信赖!值得拥有!@东财基金