#天天基金调研团#

近期债市出现了漫长的窄幅震荡,表现为国债期货小幅上涨和收益率震荡下行的趋势,与去年债牛盛况相差较大。在货币政策宽松成为主基调的背景下,还有没有降准降息的可能?长债、短债哪个机会大?债市行情又将如何演绎?本次调研天天基金特意邀请到了东财瑞利债券C的基金经理宝音先生,分享他如何通过广义利率债的择时与回撤控制在债市中掘金,以及他对后市的研判和观点,说不定能给家人们带来很多不一样的见解!

先给宝子们介绍嘉宾:宝音先生,哥伦比亚大学统计学硕士,现任西藏东财基金管理有限公司总经理助理、固收投资部总监。宝音先生深耕利率债投资领域超8年,拥有成熟的债券投研体系和丰富的实战经验,擅长利率债择时与回撤控制、国债期货的灵活运用。2024年12月6日担任东财瑞利债券C的基金经理。东财瑞利债券C近6个月阶段涨幅1.58%(同类排名309|3281),近一年阶段涨幅5.27%(同类排名112|3045),现在基金资产规模有147.85亿(2只基金)。(截至2025-7-18 数据来源:天天基金)

一、当前为何出现震荡,基本面还支持债市走牛吗?

宝音经理表示债市窄幅震荡市场已经持续了近三个月,利多因素如基本面持续承压叠加通缩,利空因素如中美关税摩擦阶段性缓和带来的风险偏好正在淡化。当前主要矛盾是基本面持续承压,与通缩情况没有得到明显缓解,但市场收益率没有明显下行。主要利空因素包括收益率接近中期低点的强阻力、基本面没有复苏的苗头不显著、降准降息预期较弱以及结构性行情等。此外,权益资本市场风险偏好近一两个月以来明显不错,股市表现很强,也对债市产生一定程度的抑制。

我觉得,在经济前景不确定性较高的情况下,资金更倾向于流向相对安全的资产,债券作为一种防御性理财产品,本身就具有长坡厚雪的基因,持续走牛就是大概率的事情。但真实的情况是市场收益率变化不大,导致这个情况出现的当然是利空消息的影响,其中包括技术面,资金面,还有市场对降息预期的分歧。从宝经理的观点看,技术面属于收益率接近中期低点的强阻力,这种情况与股市中的阻力是相似的,必须要有一个突破的契机,要么是资金突然全面流向债市,要么就是有非常大的利好消息刺激,否则更多的就是震荡,没有方向的震荡导致了近期债市节奏并不好把握。

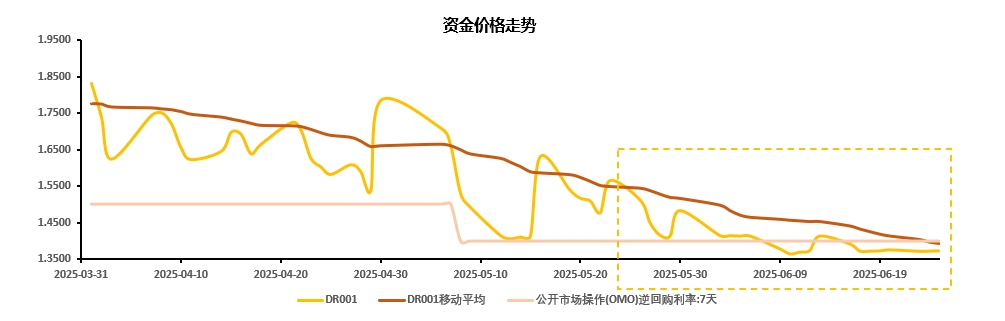

资金面就更明显了,自5月6号以来,股市出现了比较强的赚钱效应,一些原来配置了股市,后来因为股市行情转弱流向债市的资金,看到股市有走好信号的情况下,当然会选择到股票市场试试水,如果这些试水资金的确赚钱了,就会有更多的资金离开。我们知道近期每一次债市走强都与央行逆回购金额呈正相关,正是资金面不足的具体表现,基于这样的原因,债市当前我认为一个多空平衡的状态,这情况有点像黄金一直维持在3330左右波动一样。问题来了,打破这个平衡的一定是消息面与资金面的共振,我认为下半年是否降息降准会是债市是否走牛的核心关键!

二、下半年降准降息的机会大吗?

宝音经理认为当前经济弱复苏,内需提振效果有限,外贸受中美关税摩擦影响确定性恶化,房地产问题未解决,基本面未实质性好转。 资金价格中枢稳步下移,央行流动性态度宽松,人民币升值压力下进一步宽松诉求强烈,但降准降息概率较低。

消费方面,我觉得消费市场的复苏并不是立马显效的,期间还会面临诸多挑战,大家消费信心的恢复需要时间,收入增长的乏力限制了消费的意愿,大家不愿意消费了经济会进一步拖缓经济复苏的进程,这就形成了一个相应的闭环。投资方面,从PPI数据看企业投资意愿不高,特别是在产能过剩和市场需求不足的情况下,企业更倾向于保持谨慎的态度。外贸方面,关税摩擦的持续使得出口企业面临较大的压力,目前觉得基本面仍面临诸多不确定性,这些都是债市区走强的根基,在这种大环境下,债市我认为还是可以看好的,如近期央行通过多种货币政策工具,如公开市场操作、中期借贷便利(MLF)等,向市场投放了大量的流动性,以维持资金价格的稳定。

我觉得货币工具箱中还有其他工具可以使用,这些工具可以在不大幅调整基准利率和存款准备金率的情况下,实现资金流动性的调节,引导市场利率下行。通过这些方式也可以有效地降低企业的融资成本,促进投资和消费的增长从而推动经济的复苏。如果降准降息,央行需要在维持汇率稳定和促进经济增长之间寻求平衡,反而不是一个必选项,只能做预备队。不管央行是否降息,当前市场的流动性宽松是相对确定的,这为下半年债市带来了有利条件,宽松的流动性环境将有助于提供较好的投资机会。

三、下半年债市怎么投,长债or短债?

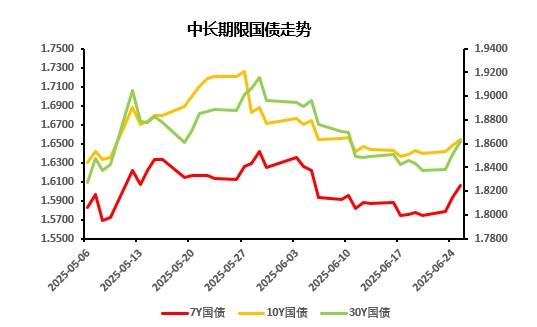

宝音经理指出下半年债市机会还是在找机会进攻这么一个方向,两大最大的利好因素,一个是宏观经济缓慢复苏,其次是流动性层面宽松。十年期国债收益率大概率向下突破1.6%,或冲击1.55%以下;长端机会优于短端,利率债机会大于信用债(信用利差已较窄)。短债的下行空间有多大,基本完全取决于政策利率了。但是长债基于宏观形势跟通胀水平,它跟整个基本面或者说是名义经济增速是直接相关的。从这个角度来讲,长债的机会要比短债的机会大。可以积极把握做多机会,配置高流动性活跃券(安全边际高),关注结构性行情中期限利差极致后的均值回归。

资产价格的波动其实就是资金的流向,资金充沛的时候资产价格就会上涨,而经济不确定性较大的市场,从稳定性角度看债券是优于权益类资产的。宝经理认为很可能向下突破1.6%我觉得是很有可能的,毕竟在经济复苏缓慢、通缩压力较大的情况下,市场对资金的需求相对较低,这将推动债券收益率的下行。我们在学债券定价的时候就有久期概念,一般来说,久期越长,债券暴露在市场里的时间就越长,面临的利率风险、信用风险等也会越多,债券价格对利率变化越敏感;反之,久期越短,债券价格对利率变化的敏感程度越低。放到具体情况来说,短债因为剩余期限较小,抗波动能力强,但久期和债券的到期收益率成反比,和票面利率成反比,因此短债的收益基于政策利率,相对来说是偏低的。反过来说,长债在更长的时间内可能面临更多的利率波动,产生更大的风险收益,在当前基本面都已经print in又未发生预期变化的情况下,潜在收益还没有兑现,长端债券收益率下行空间较大,比短债更容易获得超额收益。

四、东财瑞利债券C的优势在哪里?后续配置方向会是什么?

东财瑞利债券 C 是一只由西藏东财基金管理有限公司管理的债券型基金,具有三大核心竞争力。首先是择时能力强,强调胜率,能够在合适的时机进行投资操作,提高获取收益的概率。其次是回撤控制出色,具备强制止损机制,能够有效控制投资风险,保护投资者的资金安全。最后是机动性高,能够灵活应对市场变化,及时调整投资策略,以适应不同市场环境下的投资需求。从历史业绩来看,东财瑞利债券C自成立以来净值增长率表现较为出色,近6个月阶段涨幅1.58%(同类排名309|3281),近一年阶段涨幅5.27%(同类排名112|3045),夏普比率1.94优于83%同类,最大回撤1.00%风险相对较低。(截至2025-7-18 数据来源:天天基金)

我还注意到,这个基金采用三基金经理共管模式,与其它债券基金是不一样的。在战术层面,三位基金经理可以独立操作,发挥各自的专业优势和投资风格差异性,为投资组合带来多元化的投资机会。在战略层面,他们又统一遵循东财瑞利的投资文化,即注重择时、回撤控制和机动性,确保投资组合的整体运作方向与投资理念相一致。从当前组合久期来看,东财瑞利债券C的组合久期较高,集中配置了高流动性活跃券。在今年2-3月债市下跌期间,通过预判调整久期至2以下,成功实现了逆势盈利,充分展现了投资团队的市场预判能力和灵活调整能力。

个人总结:

其实我的强项是权益类资产,但通过这次调研,宝经理通过深入浅出的讲解,让我对债市也有更深的认识,站在当前周期下,我认为债市下半年整体机会仍然存在,在配置上长端利率债的机会相对优于短端利率债,而且利率债的机会大于信用债。作为债市小白,我也不能直接加杠杆交易,这种时候我会选一些相对优质的债券基金作为稳健理财的必要配置,像东财瑞利债券C就是一个值得考虑的选择。它有专业的投资团队、成熟的投资策略以及出色的风险控制能力,能够在复杂的市场环境中,为我争取较为稳健的投资收益。

$东财中证同业存单AAA指数7天持有(OTCFUND|019616)$

$东财30天滚动持有债券发起式A(OTCFUND|024308)$

$东财30天滚动持有债券发起式C(OTCFUND|024309)$

#债市朋友圈 债基投资攻略#