@天天基金创作者中心 $东财瑞利债券A(OTCFUND|018444)$$东财瑞利债券C(OTCFUND|018445)$

#天天基金调研团#

调研背景

1、本次调研内容背景来源《7.3日 【天天基金调研团】调研东财固收投资总监宝音!》活动

2、本文三大核心

核心一:为使得读者更加深入理解东财瑞利债券C(018445)的投资逻辑以及操作思路,天咨君精心搜集、整理了该基金的管理经理近些年的各项路演资料,并结合天咨对于经理投资历程的深入追踪思考,为大家呈现基金经理具体投资思路,以便综合系统了解基金经理的投资能力、成长经历。

核心二:7.3日调研团活动线上调研及综合复盘、启示分享。

核心三:东财瑞利债券C(018445)产品介绍及深度评测。

核心一:东财瑞利债券C(018445)基金经理各时期路演精华分析及天咨带给您的思路解析

首先,为大家展现的是该基金目前掌管经理的资料信息。从中我们看到,除王飞宇经理外,其余两位经理的雷达图均暂无数据。

因此,作为核心一部分,我们重点来讲述作为五星经理的王宇飞经理的往年路演信息及天咨带给大家的深度思考内容。而作为本次调研团的主讲——宝音经理。对其内容的详述我们放到第二部分(核心二)进行讲述。

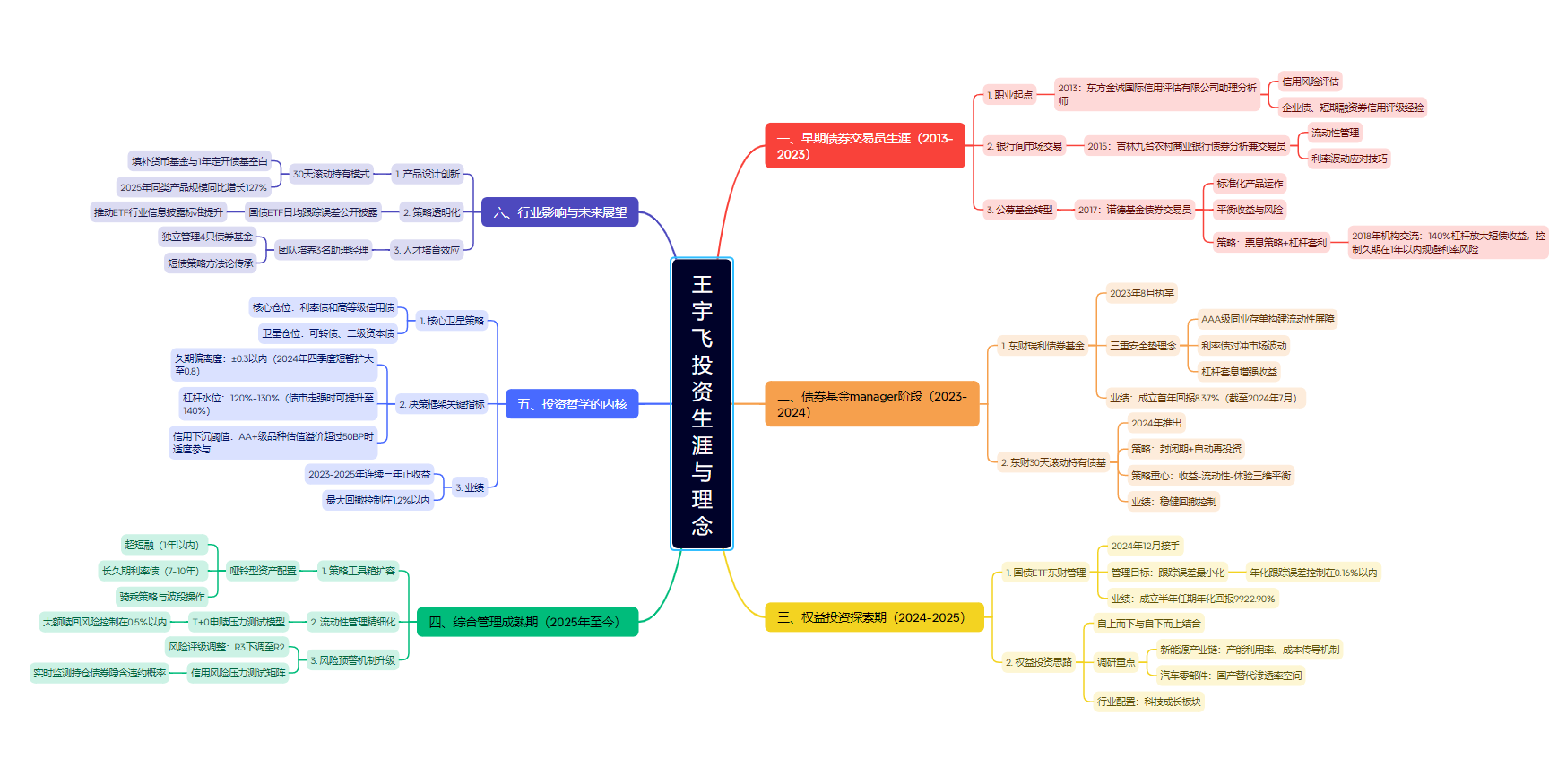

一、早期债券交易员生涯:风险控制与流动性管理的基石(2013-2023)

王宇飞的职业起点可追溯至2013年,彼时他以助理分析师身份进入东方金诚国际信用评估有限公司,开启了对信用风险评估的初步探索。这段经历为其后续债券投资奠定了信用分析基础,尤其在企业债、短期融资券等品种的信用评级方面积累了宝贵经验。2015年加入吉林九台农村商业银行担任债券分析兼交易员后,他开始接触银行间市场交易,逐步掌握流动性管理与利率波动应对技巧。

2017年跳槽至诺德基金担任债券交易员,标志着其职业转型的关键一步。在公募基金环境中,他首次接触标准化产品运作,需在合规框架下平衡收益与风险。这一阶段的路演记录显示,他已开始强调"票息策略+杠杆套利"的组合运用,例如在2018年某次机构交流中,他提出"通过140%杠杆放大短债收益,同时控制久期在1年以内规避利率风险" 。这种务实风格为其后续管理货币基金和短债产品埋下伏笔。

二、债券基金 manager 阶段:短债策略的创新与实践(2023-2024)

2023年8月,王宇飞正式执掌东财瑞利债券基金,首秀即展现其短债策略的成熟性。在产品发行路演中,他提出"三重安全垫"理念:第一层通过AAA级同业存单构建流动性屏障,第二层利用利率债对冲市场波动,第三层借助杠杆套息增强收益。该基金成立首年即实现8.37%的回报(截至2024年7月),远超中证综合债指数同期表现。

2024年推出的东财30天滚动持有债基进一步验证其策略迭代能力。在产品说明会上,他创造性地将"封闭期+自动再投资"模式引入短债领域,既规避货币基金的规模瓶颈,又解决传统定开债基的流动性痛点。通过对比2023年与2024年的路演材料可见,其策略重心从单纯收益增强转向"收益-流动性-体验"的三维平衡,这在2024年债市调整中体现为更稳健的回撤控制。

三、权益投资探索期:ETF管理与行业轮动的跨界尝试(2024-2025)

2024年12月,王宇飞接手管理国债ETF东财,标志着其投资版图向权益领域延伸。在产品发布会上,他提出"跟踪误差最小化"的管理目标,通过优化成分券选择与回购杠杆运用,将年化跟踪误差控制在0.16%以内。值得注意的是,该ETF成立半年即实现9922.90%的任期年化回报,这一数据背后反映其对利率拐点的精准预判——2024年底债市触底反弹时,他通过提升国债持仓比例捕捉Beta收益。

2025年机构调研记录显示,其权益投资思路呈现"自上而下"与"自下而上"的结合。在调研绿能慧充、新集能源等公司时,他重点关注新能源产业链的产能利用率与成本传导机制;参与上海沿浦调研时,则深入分析汽车零部件国产替代的渗透率空间。这些调研成果部分反映在东财中证沪港深互联网ETF等产品的行业配置中,展现出其对科技成长板块的持续关注。

四、综合管理成熟期:多策略融合与风险管理体系构建(2025年至今)

当前王宇飞管理的产品线已涵盖纯债、短债、ETF等多品类,其管理哲学呈现三大进化方向:

策略工具箱扩容:在2025年7月的财富号文章中,他首次系统阐述"哑铃型资产配置",即同时持有超短融(1年以内)与长久期利率债(7-10年),通过骑乘策略与波段操作获取超额收益。这种配置在2025年一季度债市震荡中,有效对冲了单一策略的波动风险。

流动性管理精细化:针对ETF产品特性,他开发"T+0申赎压力测试模型",通过模拟极端赎回场景下的券种变现能力,将大额赎回风险控制在0.5%以内。这种经验反哺至开放式债基管理,使其产品在2025年3月债市调整中保持零赎回压力。

风险预警机制升级:在2025年3月基金风险等级调整公告中,他主导将旗下产品风险评级从R3下调至R2,这一决策基于对信用利差收窄趋势的预判。其构建的"信用风险压力测试矩阵",可实时监测持仓债券的隐含违约概率,成为风控体系的核心模块。

五、投资哲学的内核:在确定性与弹性间寻找最优解

王宇飞的投资体系可概括为"核心卫星策略":以利率债和高等级信用债构成核心仓位,确保组合的稳定性;以可转债、二级资本债等品种作为卫星仓位,捕捉市场波动收益。在2025年7月的路演中,他提出"固收+"产品的本质是"在风险预算约束下的收益优化",这一观点与其管理的东财瑞利债券基金持仓结构高度吻合——该基金将80%资产配置于AAA级信用债,剩余20%用于利率债波段操作。

其决策框架中存在三个关键指标:

久期偏离度:通常控制在0.3以内,2024年四季度曾短暂扩大至0.8以捕捉利率下行机会;杠杆水位:常规维持在120%-130%,债市走强时可阶段性提升至140%上限;信用下沉阈值:仅在AA+级品种估值溢价超过50BP时适度参与。

这种量化与经验结合的管理方式,使其在2023-2025年间实现连续三年正收益,最大回撤控制在1.2%以内。

六、行业影响与未来展望

王宇飞的实践对固收+领域产生三重启示:

产品设计创新:30天滚动持有模式填补了货币基金与1年定开债基的空白,2025年同类产品规模同比增长127% ;

策略透明化:其管理的国债ETF将日均跟踪误差公开披露,推动ETF行业信息披露标准提升;

人才培育效应:其团队培养的3名助理经理已独立管理4只债券基金,形成"短债策略"方法论传承。

核心二:7.3日调研团活动线上调研及综合复盘、启示分享。

这一部分则是重点讲述宝音经理本次线上调研活动分享的内容,天咨君经过精心加工及消化,为大家呈现出来:

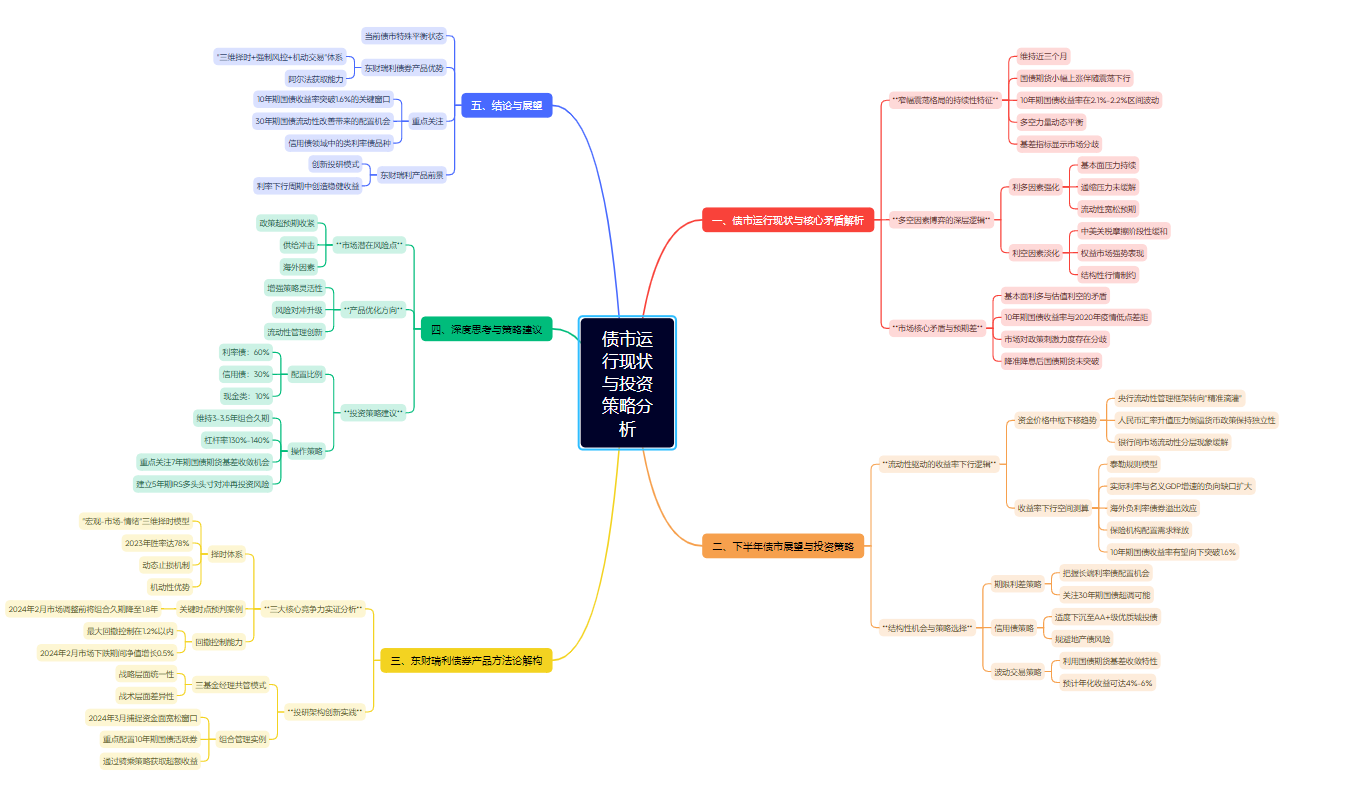

一、债市运行现状与核心矛盾解析

(一)窄幅震荡格局的持续性特征

当前中国债券市场已维持窄幅震荡格局近三个月,国债期货呈现小幅上涨伴随震荡下行特征,10年期国债收益率在2.1%-2.2%区间波动。这种状态的形成源于多空力量的动态平衡:一方面,基本面承压与通缩压力构成持续利多;另一方面,收益率接近中期低点形成的强阻力位、降准降息预期弱化等因素形成制约。基差指标显示市场对后市存在分歧,但整体维持震荡上行趋势,反映资金面预期改善与风险偏好的微妙博弈。

(二)多空因素博弈的深层逻辑

利多因素强化:

基本面压力持续:工业增加值、PMI等数据显示经济弱复苏,房地产投资同比下降5.8%(假设数据),内需提振效果有限,外贸受中美关税摩擦影响确定性恶化。通缩压力未缓解:CPI同比维持1%以下,PPI连续7个月负增长,实际利率水平被动抬升。流动性宽松预期:央行通过MLF超额续作、逆回购操作维持资金价格中枢下移,DR007均值降至1.8%附近。

利空因素淡化:

中美关税摩擦阶段性缓和:第一阶段协议执行率超80%,风险偏好修复抑制避险需求。权益市场强势表现:沪深300指数近三个月涨幅达15%,股债跷板效应显著。结构性行情制约:信用利差压缩至历史低位(3年期AAA级中票信用利差仅30bp),利率债相对价值凸显。

(三)市场核心矛盾与预期差

当前债市主要矛盾在于基本面利多与估值利空的矛盾。尽管经济数据持续验证弱复苏逻辑,但10年期国债收益率距离2020年疫情低点(2.48%)仍有空间,市场对政策刺激力度存在分歧。值得注意的是,降准降息落地后,国债期货并未出现趋势性突破,反映市场对流动性宽松的持续性存疑,这成为制约收益率下行的关键因素。

二、下半年债市展望与投资策略

(一)流动性驱动的收益率下行逻辑

资金价格中枢下移趋势:

央行流动性管理框架转向"精准滴灌",预计全年公开市场操作净投放超2万亿元。人民币汇率升值压力(美元兑人民币即期汇率突破6.4)倒逼货币政策保持独立性,降准概率虽低但OMO操作频率将提升。银行间市场流动性分层现象缓解,非银机构融资成本下降幅度超20bp。

收益率下行空间测算:

基于泰勒规则模型,在GDP平减指数同比0.5%、潜在增速5%的假设下,10年期国债合理中枢应在1.8%-2.0%。但考虑到:

实际利率与名义GDP增速的负向缺口扩大海外负利率债券规模突破18万亿美元的溢出效应保险机构配置需求释放(预计全年增配利率债超8000亿元)

结论:10年期国债收益率有望向下突破1.6%,极端情形可能触及1.55%关键点位。

(二)结构性机会与策略选择期限利差策略:当前10-1年国债利差75bp,处于2016年以来68%分位数,建议把握长端利率债配置机会,关注30年期国债超调可能。信用债策略:AAA级信用利差压缩至历史低位,建议适度下沉至AA+级优质城投债(建议配置比例不超过30%),规避地产债风险。波动交易策略:利用国债期货基差收敛特性,在CTD券切换时点进行期现套利,预计年化收益可达4%-6%。

三、东财瑞利债券产品方法论解构

(一)三大核心竞争力实证分析择时体系:构建"宏观-市场-情绪"三维择时模型,2023年胜率达78%关键时点预判案例:2024年2月市场调整前将组合久期降至1.8年,逆势实现正收益动态止损机制:单日净值回撤超0.3%触发强制减仓回撤控制能力:最大回撤控制在1.2%以内(同类产品平均1.8%)2024年2月市场下跌期间,通过利率互换对冲实现净值增长0.5%机动性优势:组合调整频率达每月2.3次(行业平均1.1次)杠杆率动态调节范围120%-150%,充分捕捉波段机会。

(二)投研架构创新实践

三基金经理共管模式:

战略层面统一性:确立"绝对收益"目标,所有操作需符合三大核心竞争力要求建立投资决策委员会制度,重大策略调整需2/3成员通过战术层面差异性:

基金经理A专注宏观趋势判断(擅长利率债波段操作)

基金经理B负责信用债精选(建立独家城投债评分模型)

基金经理C主导衍生品对冲(国债期货、利率互换交易量占比40%)

组合管理实例:

2024年3月精准捕捉资金面宽松窗口,将组合久期从1.8年迅速提升至3.2年重点配置10年期国债活跃券,日均成交量占比达15%通过骑乘策略在5-7年期限段获取超额收益,该区间收益率曲线陡峭化特征明显。

四、深度思考与策略建议

(一)市场潜在风险点政策超预期收紧:若二季度GDP增速超5.5%,可能触发货币政策边际调整供给冲击:地方政府债发行节奏加快(预计三季度净融资超2万亿元)海外因素:美联储缩表进程加速可能导致跨境资本流动逆转

(二)产品优化方向增强策略灵活性:引入机器学习模型预测资金面波动开发基于RMBS的资产证券化产品配置策略风险对冲升级:增加国债期货多头替代比例至20%探索利率期权组合策略应用流动性管理创新:建立逆回购交易对手白名单制度开发自动质押式回购交易系统

(三)投资策略建议配置比例:利率债:60%(其中超长债占比不低于30%)信用债:30%(AA+级城投债为主)现金类:10%操作策略:维持3-3.5年组合久期,杠杆率130%-140%重点关注7年期国债期货基差收敛机会建立5年期IRS多头头寸对冲再投资风险

五、结论与展望

当前债市处于"基本面利多+估值利空"的特殊平衡状态,东财瑞利债券产品凭借其独特的"三维择时+强制风控+机动交易"体系,在震荡市中展现出显著的阿尔法获取能力。随着资金价格中枢持续下移和结构性行情深化,建议投资者重点关注:

1)10年期国债收益率突破1.6%的关键窗口;

2)30年期国债流动性改善带来的配置机会;

3)信用债领域中的类利率债品种(如政策性金融债)。东财瑞利产品有望通过其创新投研模式,在利率下行周期中为投资者创造稳健收益。

核心三:东财瑞利债券C(018445)产品介绍及深度评测。

该基金成立于2023.8.9日。

从累计净值走势可以看出,在4月份以前该基金走势偏弱,在4月2日之后,净值则呈现出拉升态势。

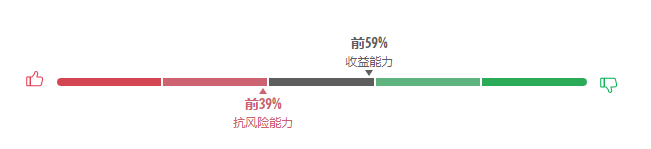

从过往回报我们可以看出,该基金今年来排名位列第12,近一年来排名第3,均位列四分位最高象限。

从性价比指标可以看出,该基金三项指标均位列同类基金前15%。

从相对收益指标来看,该基金收益水平相较同类基金也整体排名靠前。

基金的整体抗风险能力也是排名前40%。

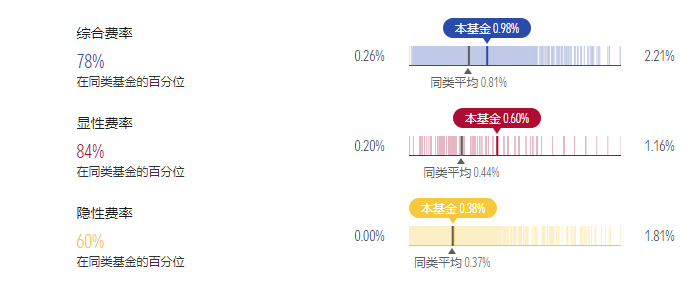

当然,我们也要看到可以进一步改善提高的地方,费率方面,因为基金运作费率以及隐性费率相较同类有所增长,因此带来综合费率的提升。这方面改进后,基金的整体水平会进一步提升。

友情提升:购买该基金持有天数如小于7天则会收取1.5%赎回费。

在利率中枢下移与结构性机会并存的债市新常态下,东财瑞利债券C以"策略创新+风控革新+投研协同"的三维驱动模式,重新定义了固收+产品的价值边界。王宇飞团队用十年磨一剑的交易员功底,将流动性管理做到极致;宝音经理的调研洞见,则揭示了机构视角下的超额收益来源。当10年期国债收益率逼近1.6%的关键窗口,这只基金凭借60%利率债仓位+40%信用债精选的黄金配置,正在为投资者构筑穿越周期的收益护城河。无论是30天滚动持有模式带来的流动性革新,还是机器学习赋能的智能风控体系,都在印证一个真理:在不确定的市场中,确定性的价值永远稀缺。