$东财瑞利债券A(OTCFUND|018444)$ $东财瑞利债券C(OTCFUND|018445)$

#天天基金调研团#在资产组合的宏大图景中,债基占据着安稳的一角,它用不疾不徐的节奏,为不同风险偏好的心,静静沉淀一份细水长流的幸福。

2025年以来,市场的复杂多变是投资人最为直观的感受:2月债市经历持续调整,4月关税冲击引发避险情绪,5月市场迎来新转折,一方面关税转向缓和,带动权益市场回暖,同时央行“双降”为债市提供长期支撑。面对多空交织的市场环境,投资者相较于高风险高收益,更加追求资产的安全性和流动性,以及长期平稳回报。而债券资产通常追求低波动,在资产配置中可以助力分散风险,是穿越不同市场周期的重要选择。

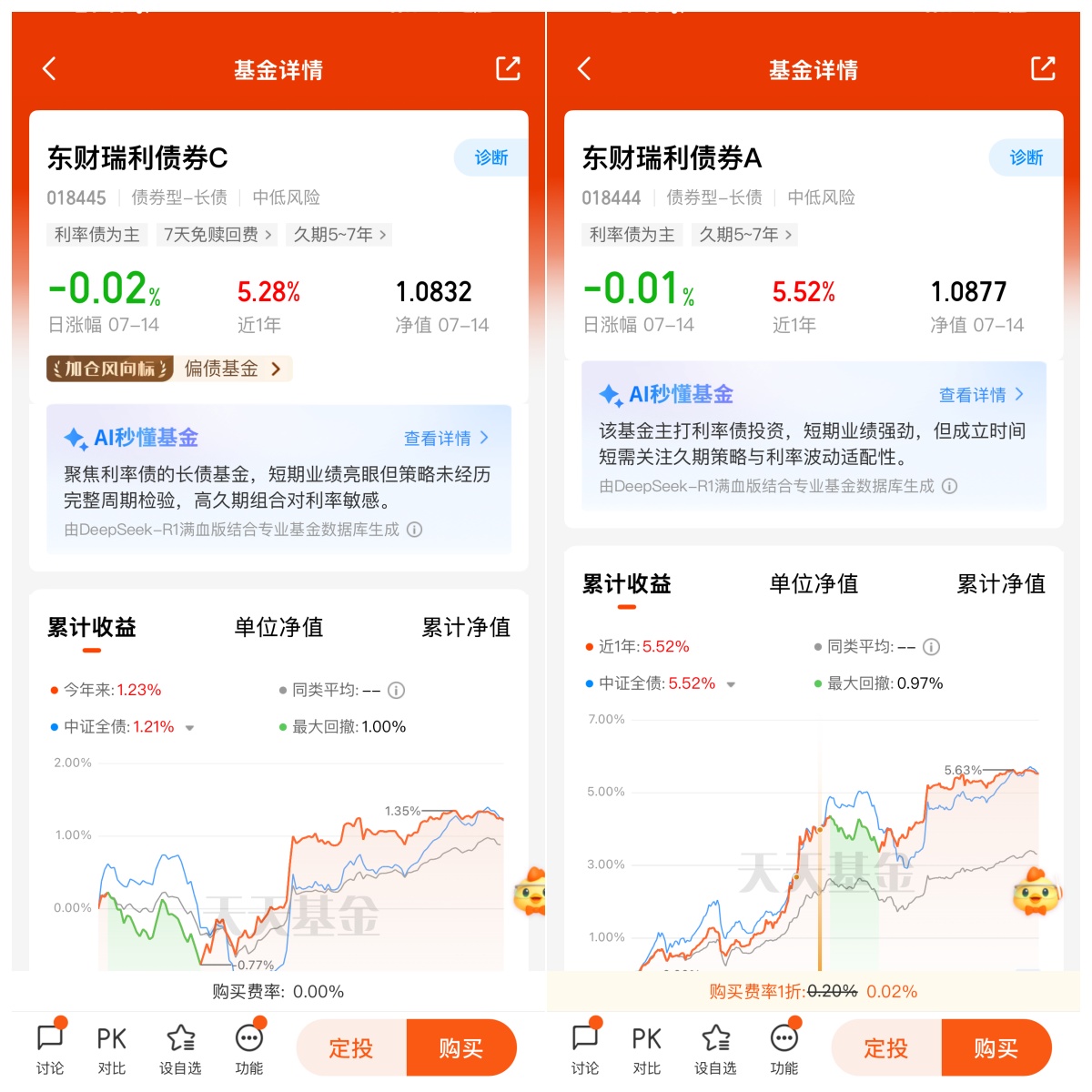

很多朋友在挑选债券类产品时除了关注绝对回报,会更加关注业绩的持续性及稳定性,以及产品的波动性和回撤等指标。在此背景下,投资风格稳健、所管产品具有低波动、低回撤、高夏普特征的基金便会额外受到关注,本次调研的$东财瑞利债券C(OTCFUND|018445)$正是其中的一只。

一、以稳健为基石,注重回撤

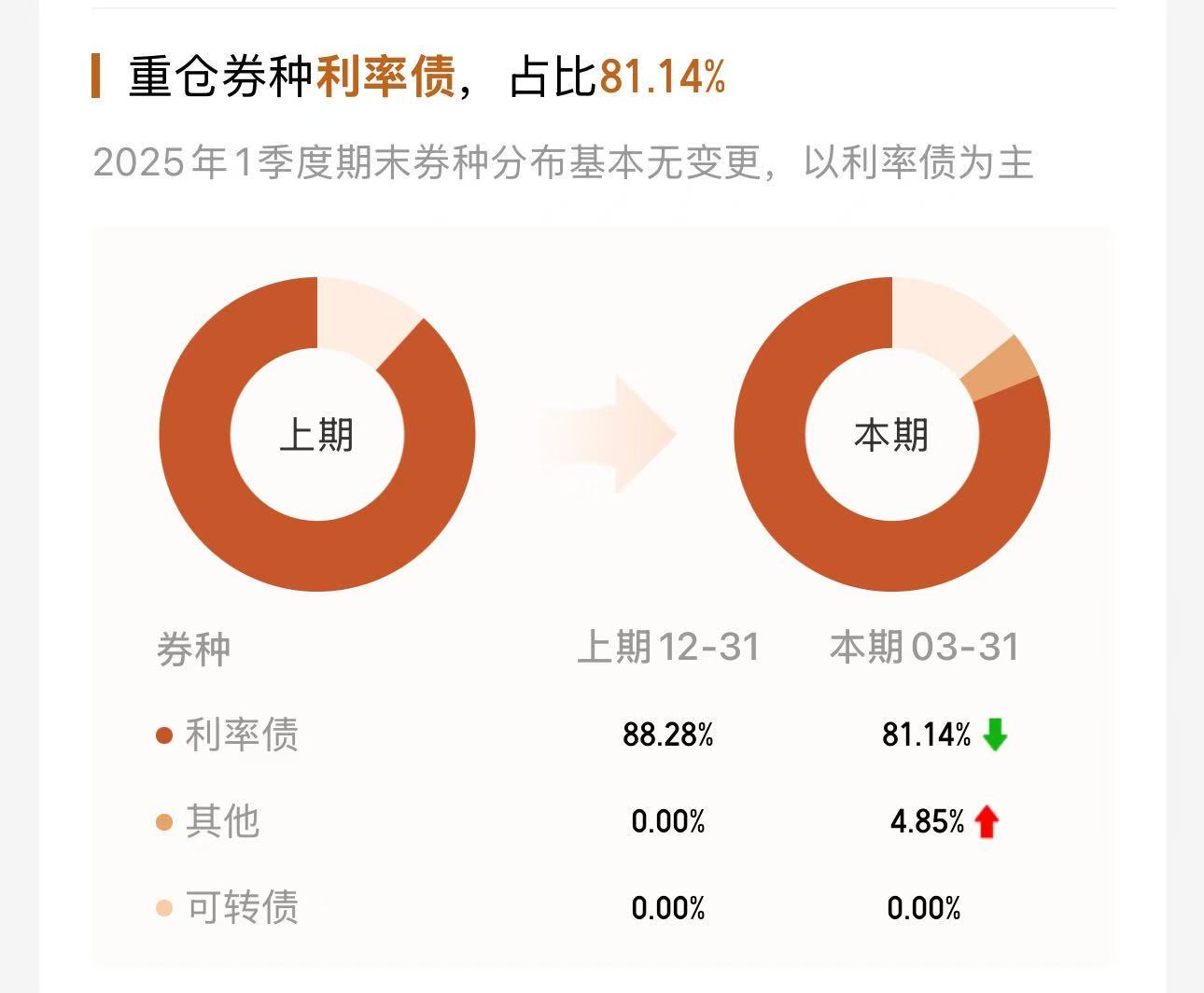

作为一只中长期纯债基金,东财瑞利债券的投资标的没有股票,所以持仓全部都是债券,也会有部分现金提供流动性。以C类为例, 最新一期的债券仓位占比为85.99%,其中利率债占比为81.14%。如果再具体一点,我们从一季报中可以找到相关数据,会发现该基金主要投资长久期的国债、金融债等,比如12.25%的25附息国债,12.01%的25国开债,没有高风险标的,也没有投资可转债。属于长期债基,因此不受权益市场波动影响。可以说是一只比较纯粹的债券型基金,波动率也会小很多,追求的是稳健而持续的收益率。

利率债的优势不用多说,因为是由国家信用或高等级信用主体发行,利率由市场或政策决定的债券,因此其安全性很高。而且还具备收益稳定、流动性好、政策敏感性低等优点,受发行主体信用波动影响小,价格主要随市场利率变化,整体波动相对平缓,适合作为资产配置中的“稳健压舱石”。

从特色数据上来看,该基金近一年波动率为1.94%,最大回撤仅为1%。而夏普比率则高达1.98%。可以看出该基金在风险控制方面做的比较好,性价比也是蛮高的。

二、三大理念相互支撑,持仓优势凸显

在择时、回撤控制、机动性三大理念的加持下,该基金的优势明显的体现了出来。其中择时强调的是胜率,它是基于基金经理多年实战经验的基础上,对于市场的深刻理解。决定了开平仓的基础胜率能够跑赢大盘、跑赢指数。而回撤控制属于强制止损机制,相当于对择时进行兜底,决定了观点和操作错误的时候损失最小化。机动性则是对抗市场惯性的关键。避免陷入死多或死空的思维陷阱,本质上要求以灵活视角看待趋势变化,这也是顺势而为的底层逻辑。以2025年一季度债市调整为例,宝音指出团队通过迅速降低久期与杠杆快速应对风险,正是机动性理念的体现。这三大理念相互支撑,形成了一套经牛熊验证的完整方法论。

在宝音看来,短期避险与长期收益并非对立。“做好每一次避险操作,正是长期收益的保障。”宝音称,国内债基缺乏对冲工具的现实,使得久期与杠杆调整成为唯一选择,而执行力则是平衡二者的核心。

从收益率上来看,该基金近一年收益率为5.35%,近半年收益率为1.26%。尤其在年初的那波债市小熊市,市场债券基金平均跌幅高达0.4%,年化亏损2.75%。债基如果选择高久期、高杠杆躺平,则跌幅惊人。然而东财瑞利债券通过预判资金面紧张、权益市场风险偏好抬升等信号,迅速降低久期与杠杆,成功规避风险,甚至是逆势盈利。特别是在那一波债市最猛烈的下跌阶段,考虑到利率债大幅跑赢信用债的事实,东财瑞利的表现就显得更加难得了。

三、战术层面独立操作,战略层面高度统一

在调研期间,宝音总分享了他如何通过广义利率债的择时与回撤控制在债市中掘金,以及他对后市的研判和观点。资料显示,宝音的投研生涯始于交易一线,拥有超11年证券从业经验,八年一线交易经验,淬炼出一套历经牛熊考验的方法论,并始终坚信“投是检验研的唯一标准”。宝音总长期从事固定收益投研工作,现任公司总经理助理兼固收投资部总监,负责东财基金固收业务的开展。

可以看到东财瑞利目前由三位基金经理共同管理,这在国内债券基金领域也是很少见的管理模式。宝音总将其总规模分为了三个“盘子”,根据每位成员的特点分配不同风险偏好与操作空间。他鼓励基金经理按自身观点独立操作,避免观点趋同。这种设计赋予产品内在张力,增强抗风险能力。虽然三位基金经理在战术层面各有所长、风格多元,但是在战略层面则能高度统一,每位基金经理必须贯彻择时、回撤控制、机动性三大认知。开展投资运作与团队协作。

四、接下来长债机会大还是短债机会大?

调研期间有朋友问宝音总,是不是现在配置短期债券就比长期债券要更好一些?宝音总的回答是:“这个问题就是从收益曲线的角度来讲,短债的下行空间有多大,基本完全取决于政策利率了。但是长债基于目前这种宏观形势跟通胀水平来讲,因为长债跟整个货币政政策利率这种相关性是比较低的,它跟整个基本面或者说是名义经济增速是直接相关的。所以说从这个角度来讲,我认为长债的机会要比短债的机会大。”

五、下半年会有哪些有利于债市的因素?

下半年债市两大最大的利好因素,一个是宏观经济缓慢复苏,其次是流动性层面宽松。从基本面的环境来看,仍然是利多债市的。十年期国债收益率大概率向下突破1.6%,或冲击 1.55%以下;长端机会优于短端,利率债机会大于信用债(信用利差已较窄)。预计下半年货币政策还有进一步加码的空间,在必要时,不排除央行将进一步采取降准等措施的可能,为经济修复向好提供适合的货币环境,对债市形成支撑。

而从长期逻辑来看,“资产荒”仍将持续。我们看到除股市外,外资对境内债券资产布局也愈加积极。数据显示截至2025年5月末,境外机构持有银行间市场债券4.35万亿元,约占银行间债券市场总托管量的2.6%。从券种看,境外机构持有国债2.11万亿元,占比48.5%;持有同业存单1.22万亿元,占比28.0%;持有政策性金融债0.84万亿元,占比19.3%。

另外流动性宽松下,债市小幅回调时基本面风险尚未出现,因此不必过分关注短期节奏。坚定一个信念:债基不是权宜之基,而是必备良基。面对市场短期波动,投资者还是需要坚定一个信念,那就是债券基金依然是我们稳健投资、平衡配置、长期持有的重要选择之一,绝非权益之基,而是夯实我们资产配置篮子的必备良基。稳健投资者也不需要进行高频交易,因为债券基金的收益率曲线相对平缓,择时难度大,且容易错过更大的收益机会。

总之,正确的资产配置,真能悄然提升我们赚钱的幸福感。作为投资者,我们只需要找到那些历史业绩表现优异、在投资过程中证明过自己的基金经理,然后“在长期主义之路上,与伟大格局观者同行,做时间的朋友。”我认为在当前的时点,像东财瑞利债券这样优秀的产品是可以积极选择的,也可以考虑将这个产品作为持仓的安全垫和底仓来进行配置。而历史数据也证明,在起伏多变的行情中,与优秀的纯债型基金和基金经理长伴,一起做时间的朋友,能够提高本金防守,并降低自己资产的整体波动。@东财基金 @天天基金创作者中心 @天天精华君