#天天基金调研团# 自从6月下旬国际地区冲突缓和之后,A股的情绪显著修复,加上后续的反内卷等主题,市场对后续行情的预期也有所提升。因此,“股债跷跷板”效应下,同期债市出现一定回撤。但我认为,当前债市整体还是属于窄幅震荡的范围内,所以对于配置了债基、银行理财的我来说,不会太过恐慌。

综合来看,对债市形成长期支撑的利好仍然有:一个是,根据统计局和央行在本周公布的最新6月数据,经济表现总体稳健,但地产投资修复速度慢于预期,这对债市构成长期支撑。还有一个是,大部分投资小业余(比如我)对于“低风险”产品仍有比较高的诉求,这对于债市的需求端存在长期支撑。

不过,当前债市的收益确实是不高啊:收益率普遍比较低,即便是30年国债,当前的静态收益率也只有1.86%左右。货币基金的收益率也是一下再下,目前主流的货币基金7日年化基本上都在1.3%以下了。

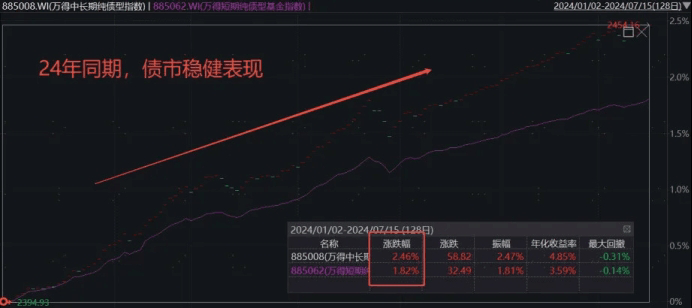

所以这个时候的我,肯定会怀念去年的债市。——2024年,从年初到7月中,中长债基金指数已经上涨了2.46%,短债指数也有1.82%,而且曲线的上涨趋势非常稳定。

面对权益市场相对走强的上半年,而我只想追求稳健,所以下半年应该怎么投呢?我的看法是这样的:在银行理财/债基中,我可以考虑小仓位地加入一点点权益基金,目的是降低整体组合的波动与回撤风险。支撑我这个看法的缘由是自2022年初以来:万得中长期纯债基金指数的最大回撤为-1.08%;而95%万得中长期纯债基金指数+5%万得全A指数的组合,虽然配置了一些波动更大的股票资产,但回撤为-1.02%,反而降低了。我对此的理解是:债在大跌的时候,低相关性的股(或者其他资产)可能是涨的,也能为组合抵消了一定的跌幅。当然,这是个很粗糙的例子,简单配置了风格相对均衡的股票资产,但已经可以看到一定的降低回撤的效果。例如:在纯债基金指数2024年以来收益率只有5.3%的情况下,固收+基金均有8.3%以上的收益率;且回撤并没有显著超过纯债基金指数,风险收益性价比更高。除了权益基金,我也会考虑增加一点低相关性的黄金、REITs、海外等资产的配置,这样资产类别更多、对冲更加充分,长期来看回撤和波动可能会更小。更有利于我保持债市作为基本盘的地位不动摇!@东财基金