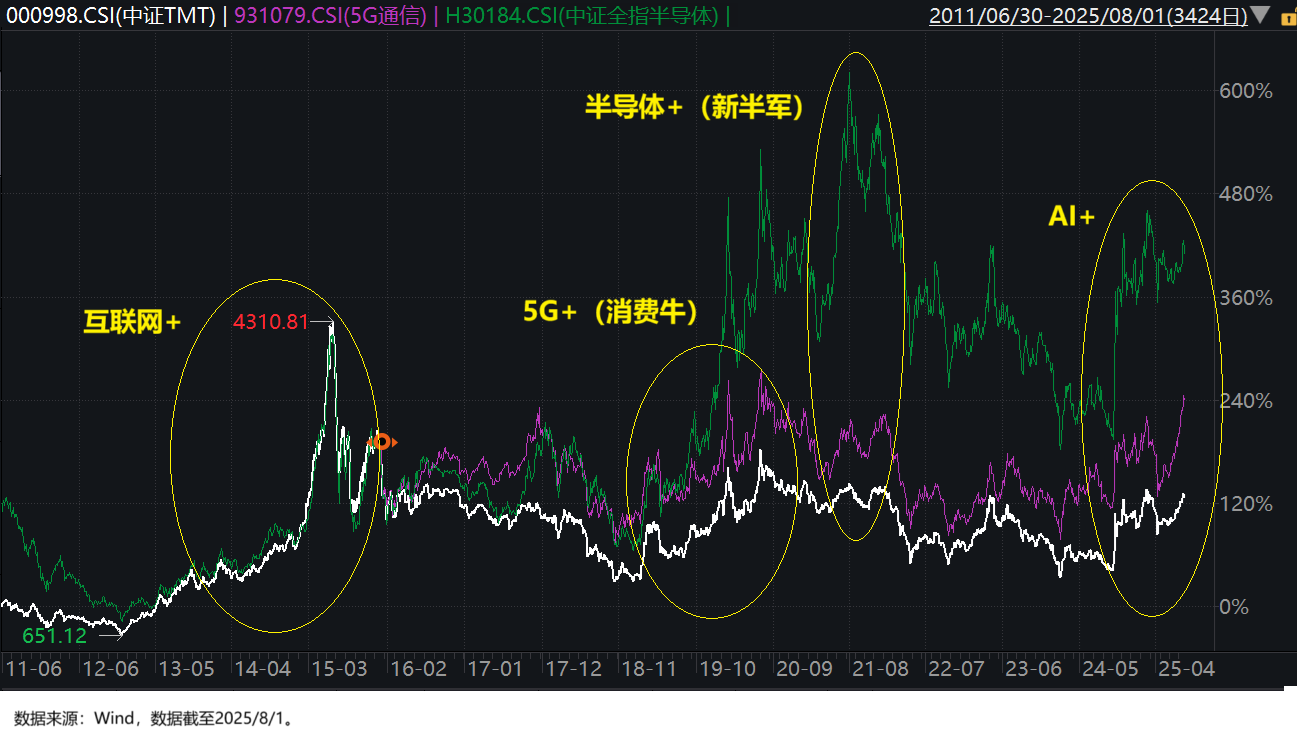

众所周知,科技板块作为投资的常青树,在A股的不同阶段都能持续出现新的投资主题或投资热点,更为重要的是,细分主题板块众多的科技行业,几乎从不会缺席任何一轮牛市。

有图为证:

不管是十年前2014年末、2015年初那轮大牛市的互联网+,还是5年前2019年到2021年那轮牛市中的5G和半导体,抑或是上一年三季度末开始的这轮牛市中的人工智能,科技板块总能以某种方式成为市场行情的一大主线引领市场。

但科技行业的投资又是肉眼可见的难,不管是细分行业选择、行业主题的节奏把握等都需要具备极其高超的行业洞察能力和投资能力,在这一方面,长期深耕科技赛道的基金经理往往是我们投资科技板块的更好投资选择。

有鉴于此,我们今天就来介绍一位擅长科技成长投资的基金经理,这位基金经理就是来自国泰海通资管的陈思靖。

一、一位擅长挖掘个股的科技成长投资专家

照例先来看些综合自网络的基金经理公开信息。

从工作履历来看,陈思靖,北京大学计算机与经济学双学士,上海交通大学上海高级金融学院金融系硕士。具有11年证券从业经历,其中8年科技行业深度研究经验,3年投资经验,现任国泰海通资管权益投资部(公募)基金经理。

从投资理念和投资框架来看,陈思靖长期聚焦科技(TMT)板块中beta向上、格局清楚的细分方向,致力于寻找行业中竞争力强且有三年翻倍潜力的个股,并由此形成了聚焦行业趋势、自下而上精选个股的投资框架。

具体到投资上,陈思靖在仓位层面基本保持高仓位运作;行业层面聚焦科技板块,但并不以行业细分赛道作为决策依据,而偏好选择向上、格局清晰的方向;个股层面通过定性分析与定量分析相结合的方法在全市场挖掘具有良好成长潜力的上市公司,选取同时符合创新特征和成长特征同时又充分安全边际的投资标的(以构建投资组合)。交易层面偏好在周期底部左侧布局,会用Tick-Tock策略实现低买高卖,同时还会在评价个股赔率基础上进行风险控制,整体较为灵活。

二、代表权益产品业绩有超额

对基金经理有了一些基本了解之后,我们再来看下他管理基金的情况。

这里我以他当前在管时段较长的国泰君安领航成长为例来做些说明。

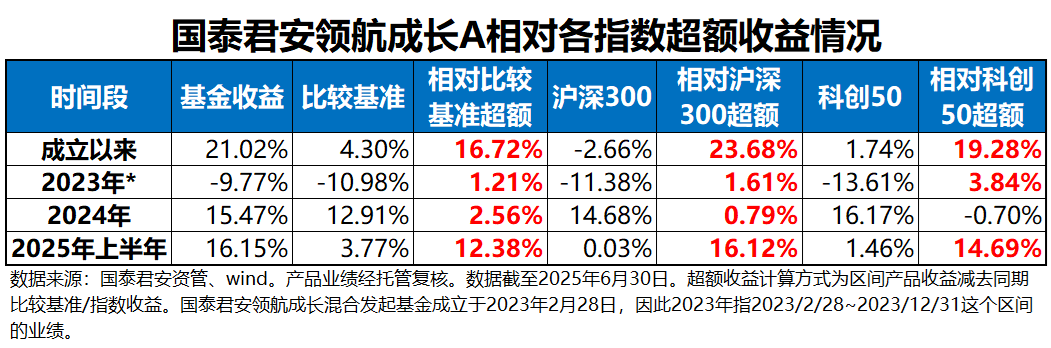

这里我们简单看个对比:

作为一只偏股混合基金且关注范围主要包含科技领域(产品的实际业绩比较基准为“中证800指数收益率*65%+恒生指数收益率*15%+中债总指数收益率*20%”),因此我们选择沪深300指数和科创50指数作为对比。

从收益角度来看,截至2025年8月1日,该产品今年以来的收益率为31.20%,过去一年的收益率为69.60%,成立以来(2023/2/28~2025/8/1,下同)的收益率为36.70%,高于同期业绩比较基准、沪深300以及科创50的收益率。

而从风险角度来看,截至2025年8月1日,该产品自今年以来的最大回撤为-17.13%,成立以来的区间最大回撤-37.28%,明显优于同期主投科技的科创50指数。

更具体的超额收益情况可见下表:

总的来说,产品具备持续挖掘(超额)的能力,成立以来每年相对比较基准、沪深300都有超额,同时大部分时段相对科创50也都有超额,是一只业绩优秀、超额满满的好产品。

三、在管产品业绩优秀,基金经理做对了什么

这部分我们以国泰君安创新成长这只产品为例,基于其历史持仓数据来具体探究下陈思靖是如何做投资的。

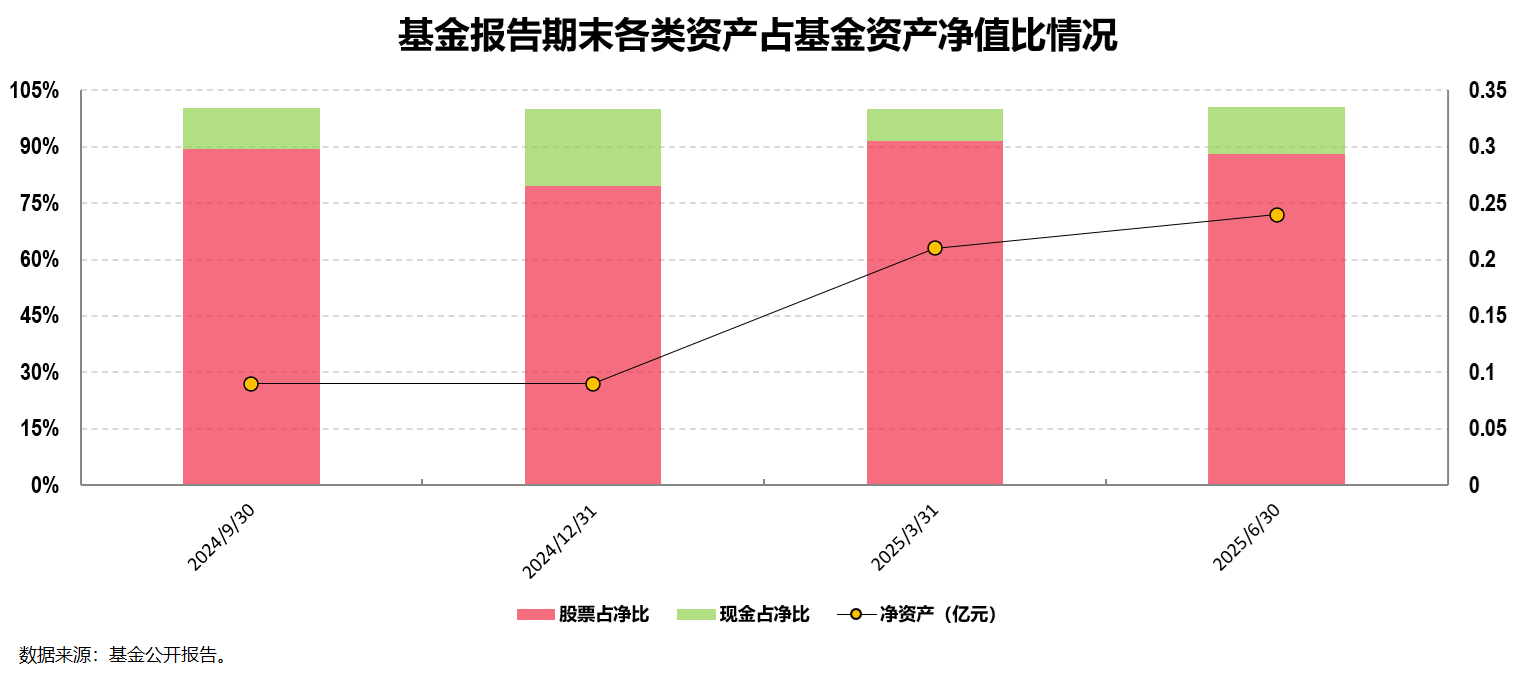

首先,从大类资产配置的角度来看,组合长期维持较高仓位运作。

上述基金是一只偏股混合型基金,基金合同规定其股票仓位比例为60%-95%。

在实际的投资运作中,我们可以看到,股票仓位平均都保持在87%以上高仓位运作,最新一期的2025年二季报显示其股票仓位为88.05%。

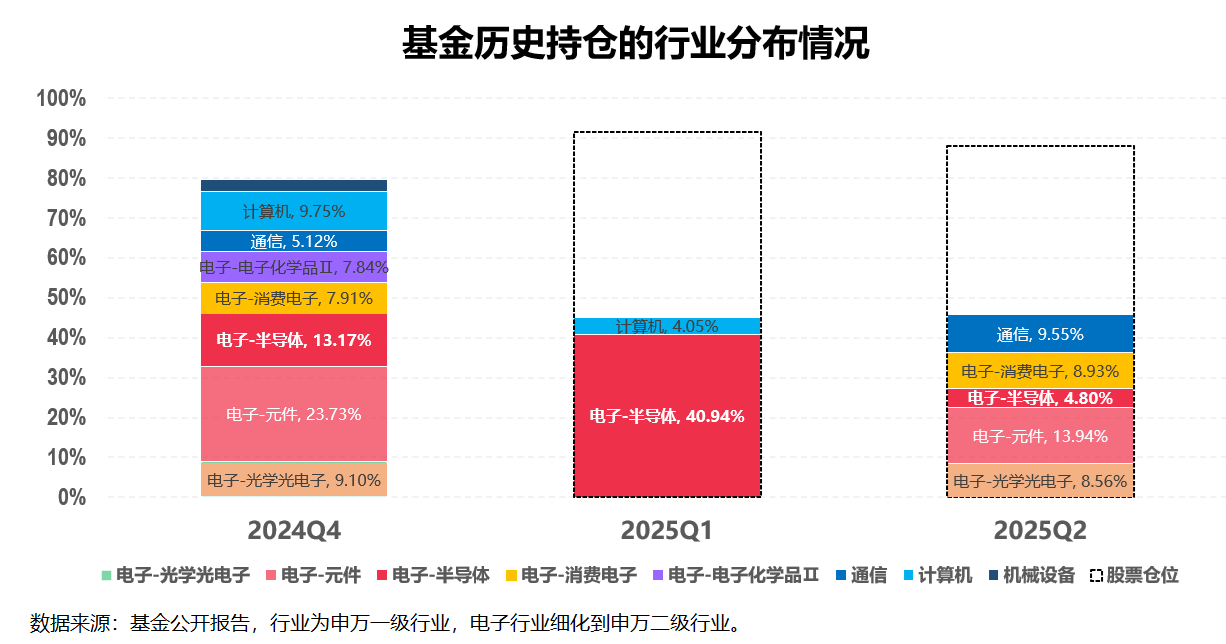

其次,行业层面,组合聚焦高科技,但配置相对分散。

陈思靖专注于科技成长方向,尤其是TMT(科技、媒体与通信)领域,具备深厚的行业研究能力。

如前文所述,他偏好选择向上、格局清晰的方向,具体包含但不限于:

1)新技术、新产品、新商业模式创造出的新市场(比如AI、云计算、折叠屏等新型产品和服务创造从0到1的机会,给经济带来新的增量),2)能够持续创新产生新价值的行业领域(比如智能汽车、光学创新等不断提升性能和产品力,让原有市场持续增长),以及3)产业升级带来自主创新机会(中美竞争给了中国的半导体、通用软件等行业从1到N的机会,也是中国企业最为擅长的领域)。

这些方向具体体现在行业层面如下图所示:

组合以TMT(特别是电子板块)的投资为主,也会对细分子行业做前瞻性的轮动调整配置。

众所周知以TMT为代表的高科技行业是个新事物不断出现的领域,也因此行业本身波动特别剧烈,投资的难度也特别大,更考验基金经理的投资节奏,在这一点上陈思靖体现出较强的把握能力。

2024年,期间TMT行业经历了三波大的机会,包括二季度的果链、三季度末四季度初的半导体,以及四季度后半场的AI端侧。而陈思靖通过深入研究,基本都实现了相对领先的配置,在三波行情中都选到了核心龙头并买到了前几大重仓股,由此实现了超额的大幅追回,并在后两波行情中创出了基金净值的新高。

2025年一季度,随着春节期间DeepSeek概念的发酵,AI投资一度非常火,但陈思靖难得的保持着冷静,他认为软件应用端的炒作更多基于情绪驱动,相较之下,硬件产业链的演进逻辑可能更为坚实。也因此在一季度中他将年初以算力方向为主的持仓,逐步调整仓位结构,向着性价比更高的半导体设备材料、模拟、功率等板块转移,既避免了4月初市场的大幅回调,又在后续的反弹中吃到了国产替代相关产业链的涨幅。

而在2025年二季度中,随着市场的回调,陈思靖认为市场短期反应过度,且风险释放也十分充分,因此再次做出了切换,在低位对出口产业链如消费电子、AI

算力等进行了配置,随着后续中美关系的缓和,组合在市场的反弹中取得了较好的效果,基金净值再度创出新高,充分体现出陈思靖对市场变化的敏锐反应和对行业趋势的准确把握。

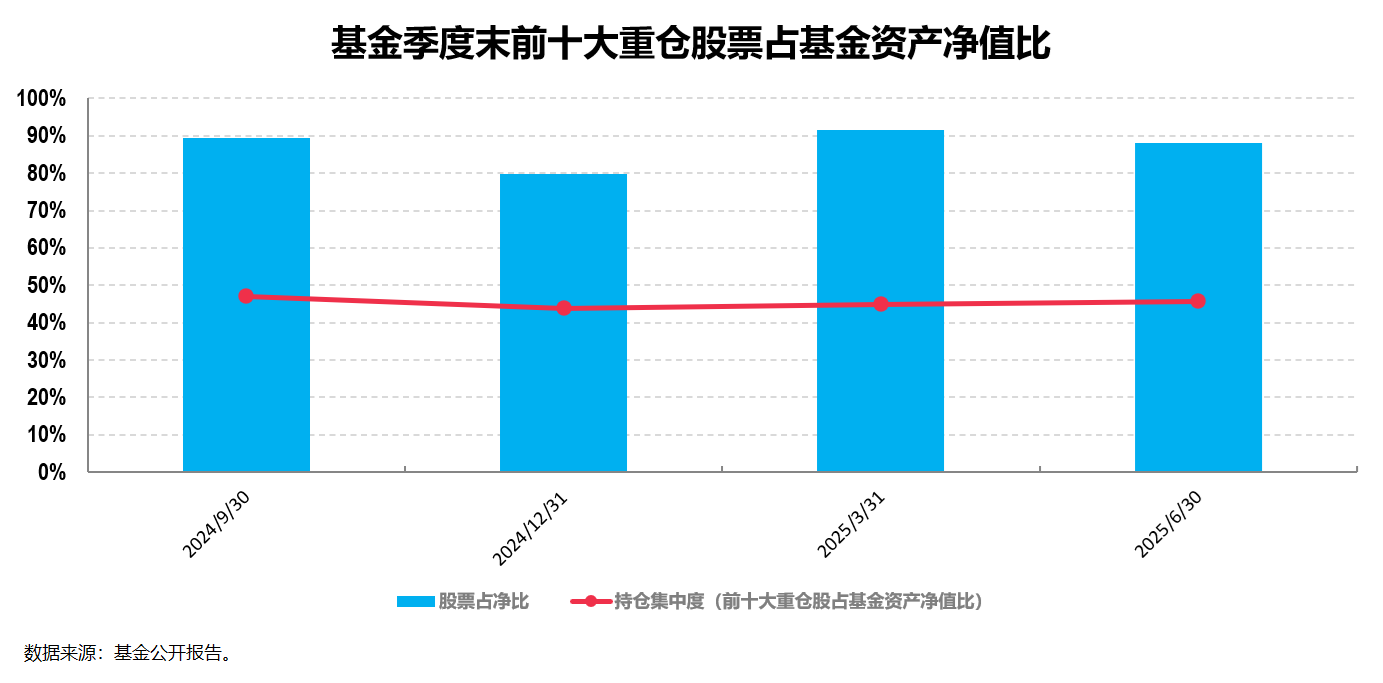

第三,个股层面,组合整体的持股相对分散,持股集中度较低。

从上图中可以看出,组合的持仓集中度(十大重仓股占基金净值比)平均在45.42%,结合其87%以上的平均股票仓位,组合整体的持股集中度较低。

这一点从组合的前十大重仓持股上也能看出来:

从上面表格数据来看,组合重仓股基本不会做顶格配置,前十大重仓股最高也就配置5%+,第十大重仓甚至经常低于4%。

他在行业配置上通常保持较高的集中度,但通过精选优质个股和合理仓位控制,实现了较好的风险收益比,显示出其在集中与分散之间的平衡。

从具体持仓变化来看,陈思靖善于在市场波动中精选个股。他特别关注AI算力、半导体设备、消费电子等方向,并在这些领域持续布局。例如,他在国泰君安创新成长A中重仓了科技产业链核心企业,这些公司在AI、半导体、消费电子等领域均有较强的竞争力。此外,他在国泰君安领航成长中也表现出类似的选股偏好。

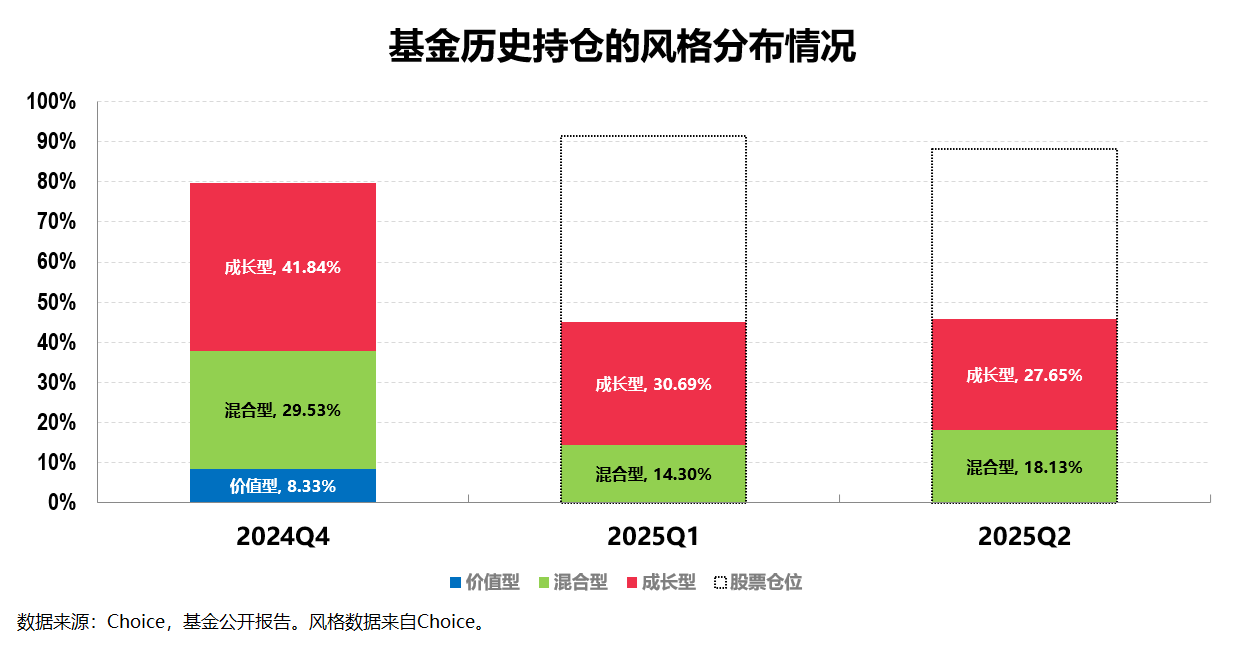

第四,组合成长风格明显,市值规模偏大中盘,整体投资风格较为稳定。

从历史持仓数据来看,组合整体呈现出明显的成长风格。这也很好理解,毕竟产品本身聚焦于以TMT为主的科技板块,成长属性自然更为明显,这也是他管理产品的特色之一。

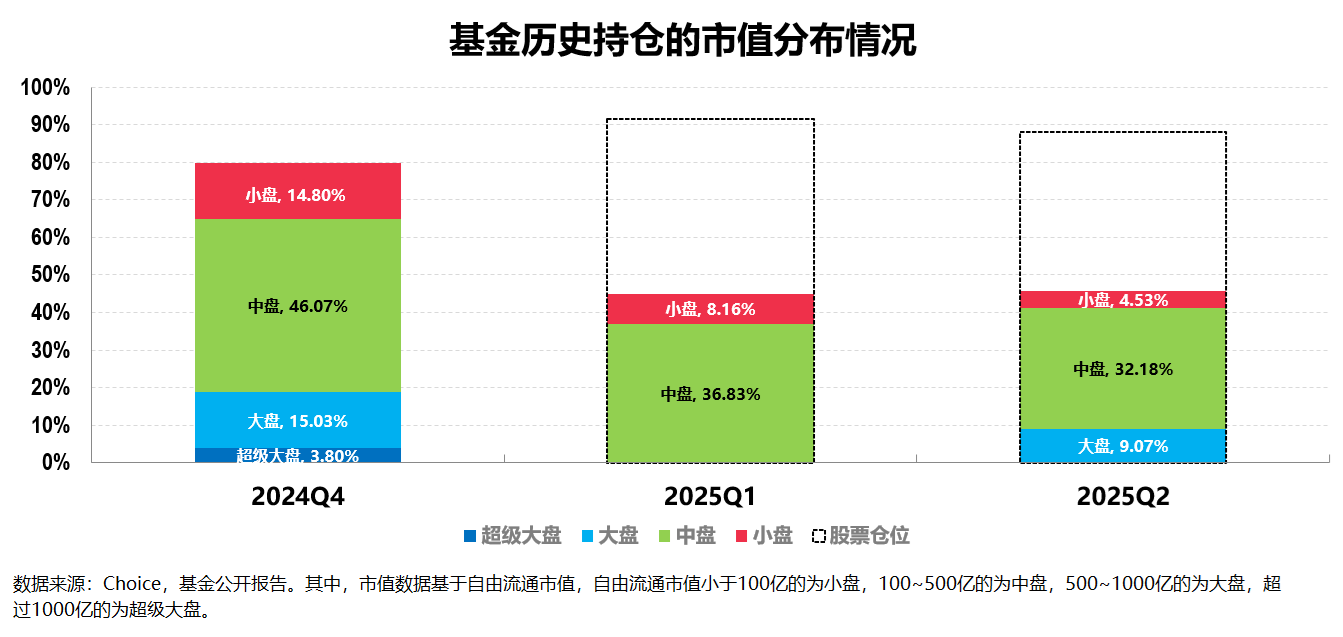

从市值规模来看,历史持仓数据显示,组合的成分股整体相对更偏中盘和大盘,其所重仓的股票多数为行业中具有代表性的中大型公司,这些公司的市值普遍较大,说明其超额收益的来源并非依赖小市值股票的高波动性,而是通过深入研究和精准选股实现的。

总的来说,陈思靖的投资聚焦科技成长板块,但不会All

in某个细分赛道;他偏好选择那些具备基本面价值的机会,但又会回避那些超出自己研究框架的纯市场博弈机会;他不喜欢“太拥挤”的个股,更倾向于在行业中挖掘一些安全边际较高,没有被市场过度交易的标的,并偏向于通过左侧进行布局;交易层面上,如果市场出现短期暴涨行情透支了未来几年的预期,他也会选择先落袋为安,并继续等待股价性价比更高的时候再进场。

整体的投资既灵活又不失稳健,是一位敬畏市场又不断进化的科技成长风格基金经理。

写到这里,关于基金经理投资风格和能力等的分析就差不多了。

四、尾声

文章的最后部分,我们再来探讨几个问题:

其一,以TMT为代表的科技板块未来还有机会么,以及具体的方向。

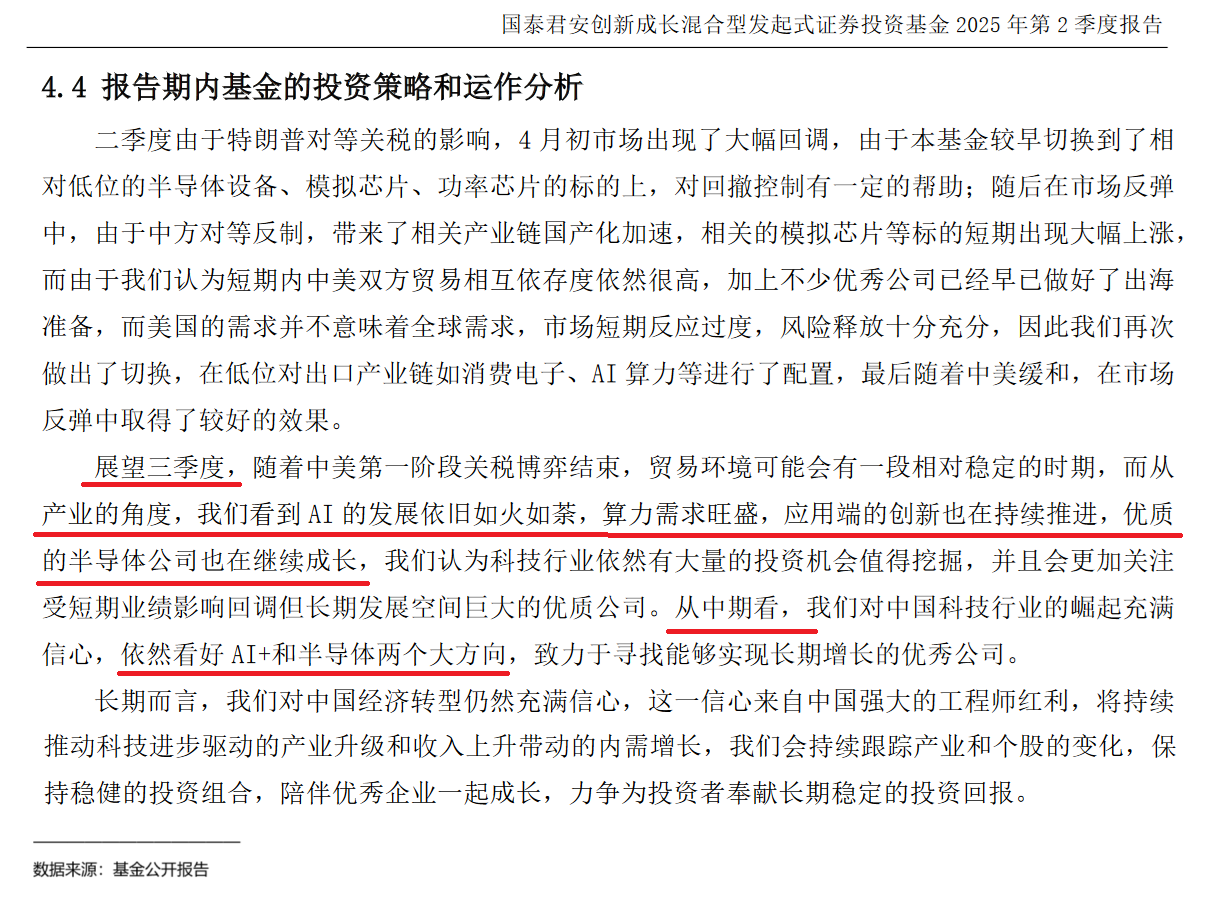

就这个部分,我认为完全可以借鉴深耕科技行业多年的基金经理的宝贵专业经验以明确大致的投资方向,这里就简单分享下基金经理陈思靖在2025年二季报中对未来的一些展望:

其二,如何投资科技板块以及投资的标的。

我始终认为以科技板块为代表的成长板块的投资门槛是很高的,专业、优秀的主动管理型成长风格基金经理也确实能做出明显的超额,也正因为如此,就成长风格而言,我认为用主动基金是要优于被动指数基金的(至少我个人是一直用主动基金投资成长板块的),而像陈思靖管理的国泰君安领航成长就是布局TMT板块的可选投资标的之一。

考虑到科技成长风格产品的高波动性,我个人选择的投资方式主要还是定投,或是在调整低位分批买入,这个供大家参考。

当然,大家可能也都注意到了,国泰君安领航成长是一只一年持有期产品,如果不想被锁定一年资金,其实还有一只由他管理的开放式产品供选择,也就是国泰君安创新成长(A类018325,C类018326)。这只产品在投资策略、方式、风格和聚焦板块等方面和国泰君安领航成长较为类似。