近期日债市场和美债市场均呈现出较大的波动,尽管这两日有所平息,但并不能掩盖潜在的问题。特别是,这两个市场承载了全球巨量资金,二者的同步波动足以值得重视。

1)美债、日债为何波动?

2)二者的波动有何联系?

3)在这种背景下,又该以怎样的投资姿势面对美债和黄金?

本文拟讨论分析这3个问题。

(一)美债、日债为何波动?

1)美债利率居高不下的3把枷锁

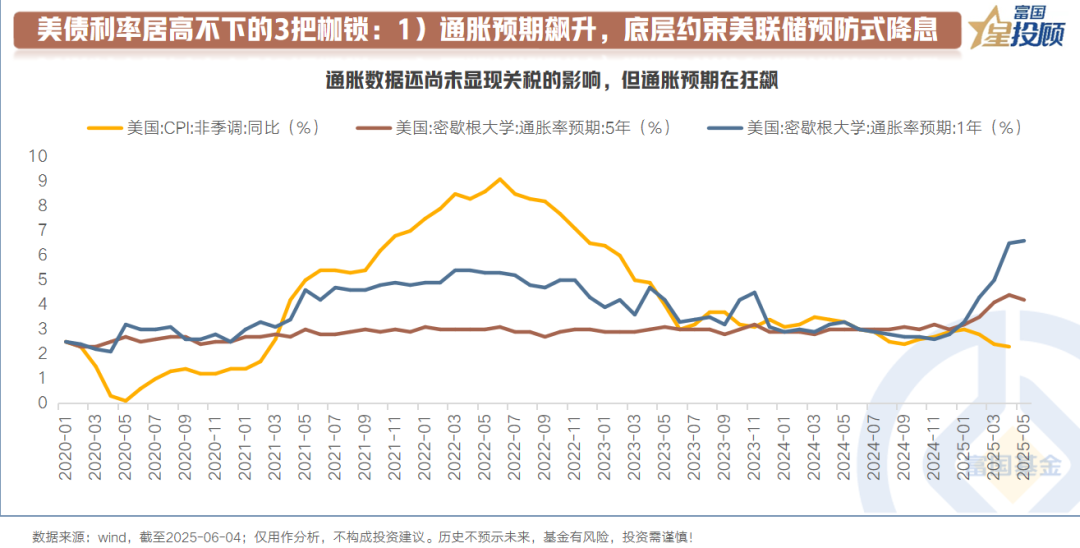

通胀预期飙升,约束美联储预防式降息

美国4月份CPI同比增速为2.3%,仍处于通胀的下行通道中。尚未体现关税带来的扰动,但这并不意味着关税对于通胀没有影响,原因如下:

一是,关税本身依旧存在巨大的不确定性。90天豁免期之后,如何演绎难以预判。

二是,通胀预期在狂飙。从经济学原理看,关税的价格效应似乎是一次性的,但2021年的例子在提醒投资者或不能简单线性推导。当时,美联储同样认为疫情下的通胀效应也是一次性的,而最终现实是通胀持续了很久。

种种不确定性,叠加当前韧性十足的美国经济数据,美联储没有理由进行预防式降息。

关税大棒挥舞,带来海外美债需求回落

从下面左图可以清晰地看到,外国投资者持有美国国债与美国贸易逆差的趋势十分贴合。从底层原因来看,美债并不只是美债,它与美元储备地位和全球贸易绑定。具体而言,美国贸易逆差的底层是,美国企业或者消费者通过进口商品将美元输往贸易伙伴国。贸易伙伴国通过做生意拿到的美元回流到各国央行账面,各国央行将大部分的美元储备配置美债,进而形成"贸易顺差→积累美元→购买美债→支撑美国财政"的闭环。

美债是商品贸易里美元回流机制中关键的一环。当下Trump的关税大棒意在缩减贸易逆差,另一面也是在降低海外投资者配置美债的需求。

财政没有纪律,底层是美元信用的下降

这是美债波动的根源性因素。在美国财政已有36万亿美元的天量存续债务下,美国政府却仍在致力于抬升美国财政赤字,毫无财政纪律可言。

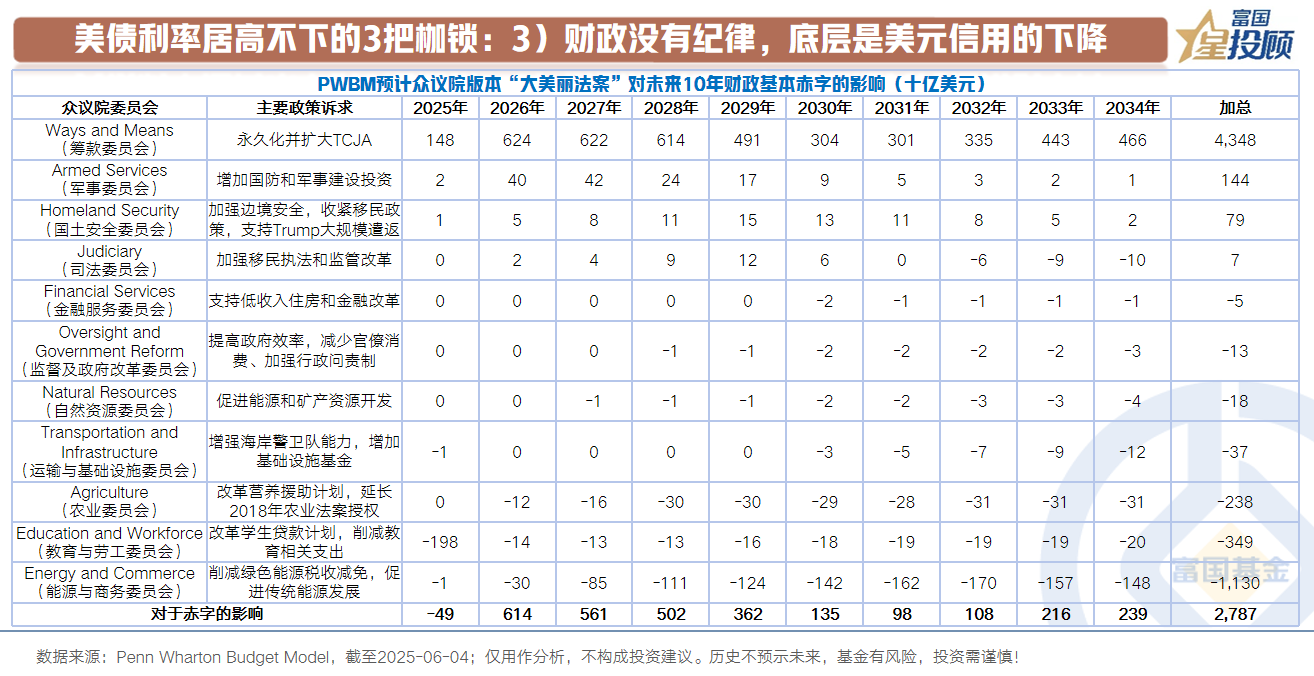

美东时间5月22日,众议院版本的“大美丽法案”(one big beautiful bill)获得通过。从内容来看,主要聚焦于4个方面:

√ 税收减免,直接带来美国政府还债能力进一步下降。永久延长《减税和就业法案》,并新增减税项目,如将州和地方税收的扣除上限提高到4万美元,增加或扩大汽车贷款的税收优惠等。据宾夕法尼亚大学沃顿预算模型测算(下面简称PWBM),10年预计减少4.3万亿美元税收收入。

√ 提高债务上限,进一步放开举债空间。法案计划将债务上限提高4万亿美元。

√ 增加对国防、移民的支出。据PWBM测算,合计10年增加2300亿美元投入。

√ 削减开支,但幅度远不及税收的减少。据PWBM测算,法案削减开支约1.8万亿美元。

整体而言,从赤字规模来看,2025-2034财年间将增加2.8万亿美元赤字。

2)日债利率狂飙的2个原因

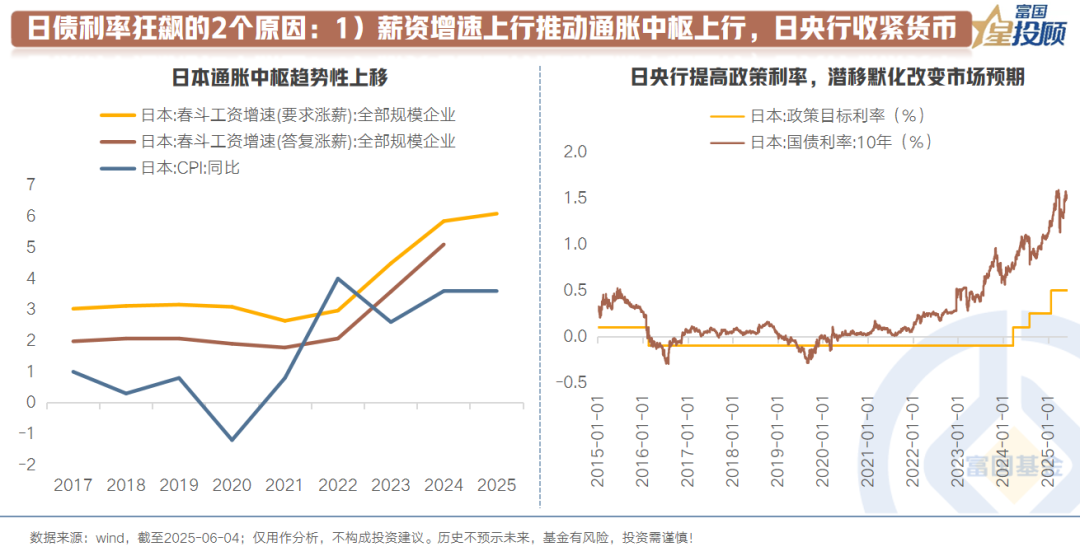

薪资增速上行推动通胀中枢上行,日央行收紧货币

从长周期来看,日本正在逐步走出通缩状态。但聚焦于当前,基础非常不稳固,似乎呈现出些许滞胀的状态。

2023 年以来日本劳动组织总联合会春斗,推动劳动者薪资较大幅度上涨,叠加日本服务业疫后持续处于繁荣状态,共同推动日本通胀中枢上移。截至2025年4月,日本CPI同比达到3.6%。

为了应对通胀压力,日央行于2024年3月开启加息周期,而央行货币政策的转向也在影响着投资者的预期。截至当前,已经3次提升政策利率,带动日本债券利率跟随上行。

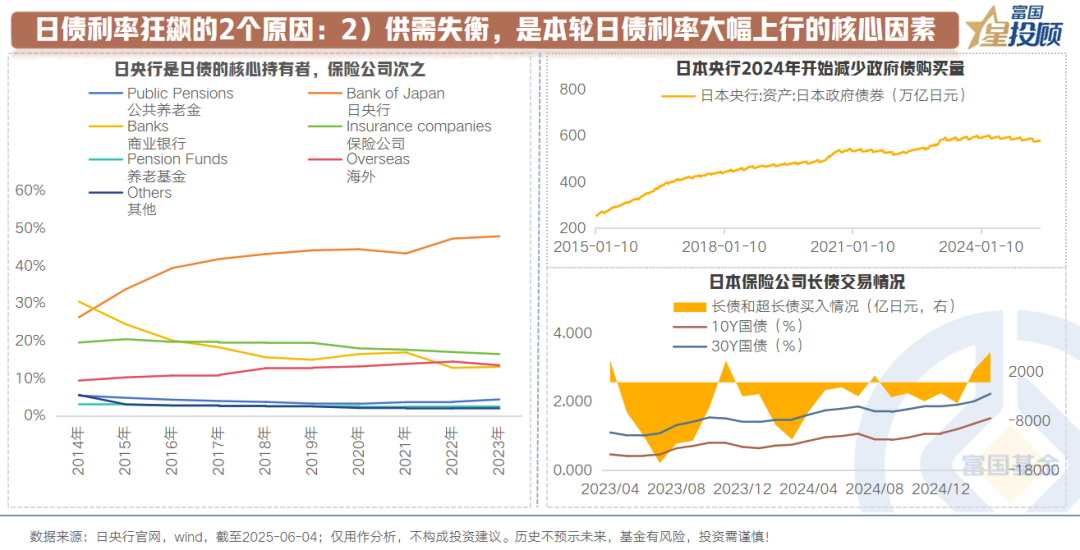

供需失衡,是本轮日债利率大幅上行的核心因素

从日债的需求结构来看,日央行是核心持有者。截至2023年底,日央行持有日本国债规模达到585万亿日元,持有比例达到48%。其次是保险公司,持有规模达到202万亿日元,持有比例达到17%。

但随着日央行进入货币紧缩周期,需求端呈现回落的态势。一方面,2024 年下半年以来,日本央行持续减少日本国债的购买量。另一方面,前期在利率快速上行的过程中,保险公司面临较大幅度的亏损,短期的买入力量有所减弱。但随着日本30年国债利率回升至2%附近,对于长久期负债的保险公司而言,吸引力在逐步提升。

(二)二者的波动有何联系?

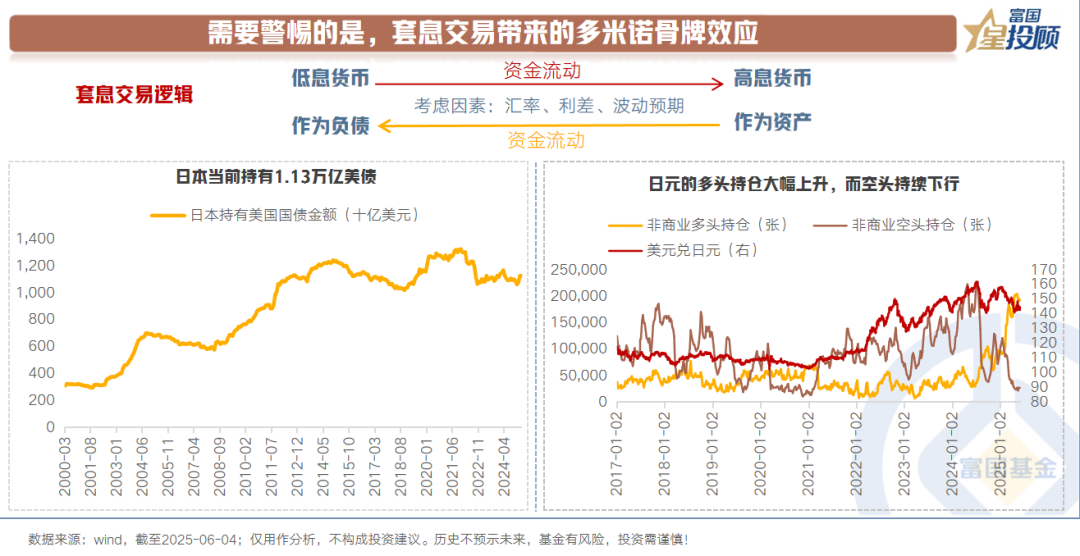

1)需要警惕的是,套息交易带来的多米诺骨牌效应

美债、日债要连起来看的核心在于,两个市场的特殊性。

美元是储备货币,美债是海外美元持有者的重要选择,日债则是全球低利率货币的重要供给方。

在过往很长的一段时间里,日债和美债是套息交易里重要的参与者。日债往往作为负债端的低息货币,美债则是资产端的高息货币。这个交易持续的核心在于成本端的稳定性,成本的衡量主要是日元汇率和日债利率。

当长端日债利率快速上升,日元汇率快速升值时,套息交易成本快速攀升。若是攀升到一定幅度,会推动资本从美债市场回流日本,这无疑会进一步加大美债的波动。

截至2025年3月,日本持有1.13万亿美债。因此,不仅日本在乎日债市场的波动,美国也在乎。此外,日元的净多头持仓再创新高显示市场对于日元趋势性升值的预期,美日套息交易未来可能备受挑战。

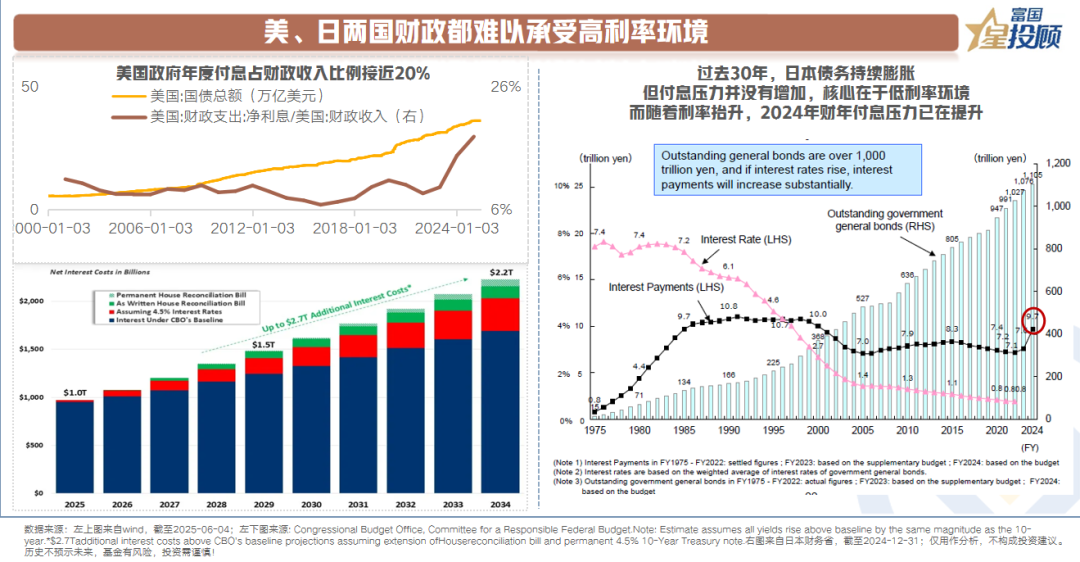

2)美、日两国财政都难以承受高利率环境

无论是日债、还是美债,其利率的波动牵动着两国财政的神经,这亦是财政货币化的“回旋镖”。

美国方面,截至2024年底,美国年度政府债务付息金额占到年度财政收入的18%。而据联邦预算委员会测算,若“大美丽法案”通过,10年期国债收益率维持在4.5%,利息支出将从2025年预计的9,730亿美元增至2034年的2.2万亿美元,将达到美国GDP的5.3%、财政总收入的29%。利息支出将继续保持联邦政府第二大支出类别地位,超过联邦医疗保险(Medicare)或国防支出。

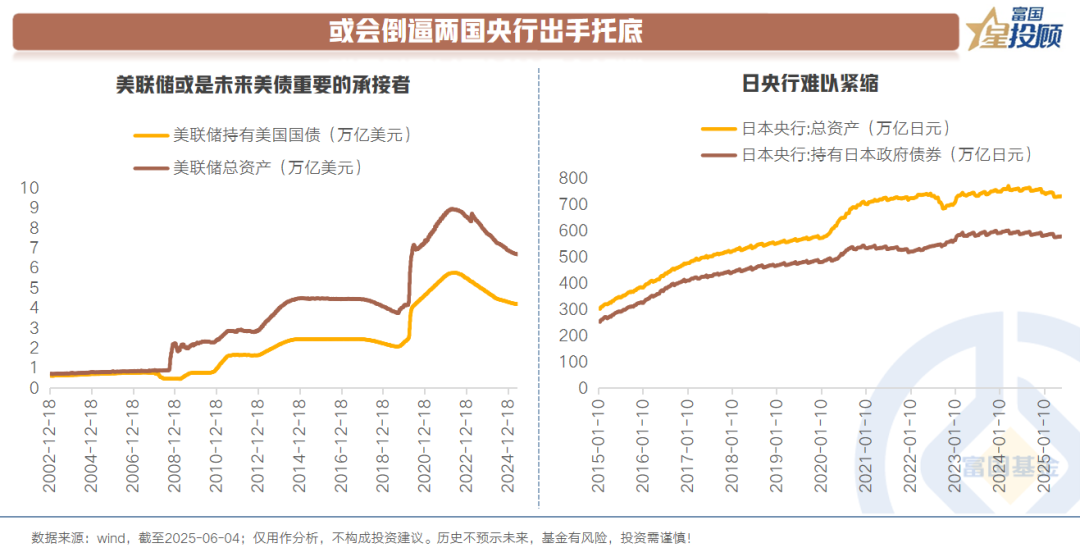

3)或会倒逼两国央行出手托底

日债市场、美债市场都面临信用下滑,带来需求回落的问题,而两国的央行同时面临国内的通胀问题。因此,短期的波动,两者都表现出较为鹰派的立场。

但两个债券市场是两国财政的命脉,是金融市场巨量资金的聚集地。若是后续出现超预期波动,或会倒逼两个央行出手拖底。

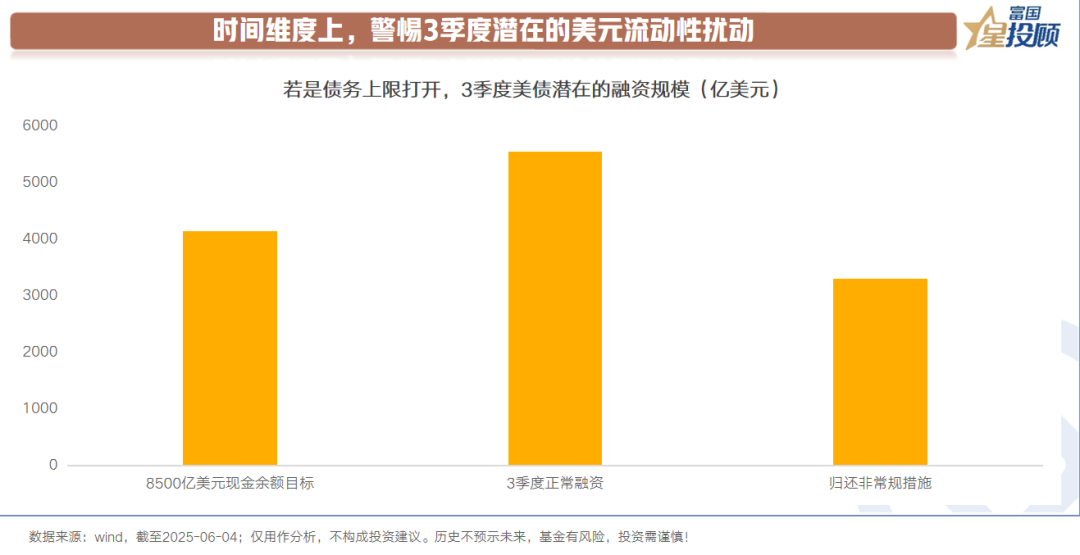

4)时间维度上,警惕3季度潜在的美元流动性扰动

从时间节点上看,3季度值得关注。据相关测算,美国债务上限问题或在3季度解决。而一旦债务上限打开,或将带来美债供给放量。具体而言,3季度美债的潜在融资规模主要囊括3部分:3季度正常的融资需求、补充TGA(美国财政部一般存款账户)账户余额以及偿还“非常措施”挪用的资金,三者合计规模在万亿美元以上。

(三)以怎样的投资姿势面对美债和黄金?

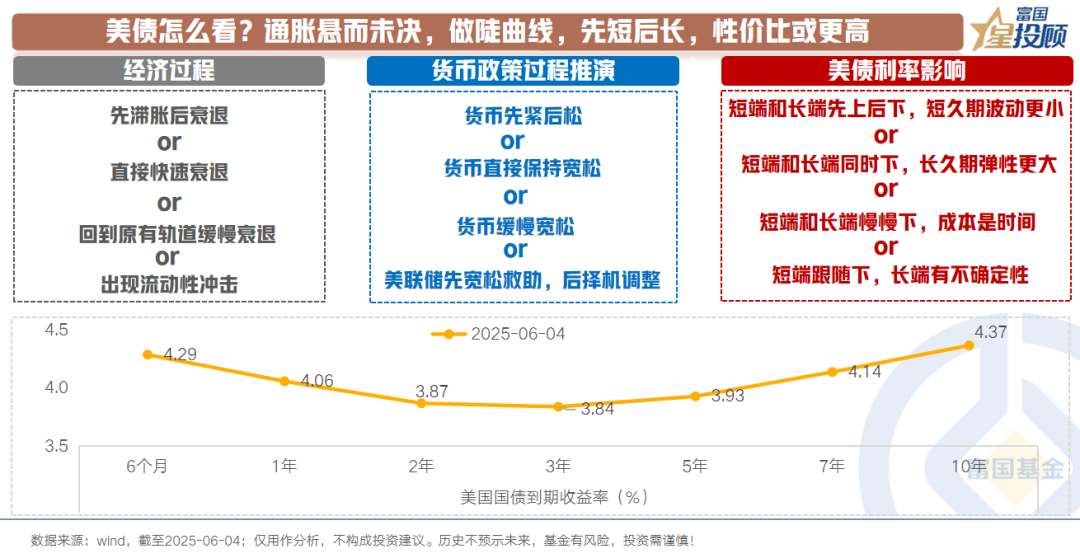

1)美债怎么看?通胀悬而未决,做陡曲线,先短后长,性价比或更高

对于美债而言,从经济路径来看,无论关税最后如何演绎,经济本身或都难逃衰退回落,最终驱动美联储降息,只是过程确实有差异。

具体的演绎情景大概如下图列示的4种。从性价比来看,在通胀悬而未决,通胀前景相对混沌的背景下,基于久期短(受利率波动影响相对较小)和押注央行终局宽松(短端利率跟随央行货币政策利率波动)的理由,短期做陡曲线,把握短端票息和潜在资本利得的性价比或相对高一点。长端或需等形势相对明朗后,更利于决策。

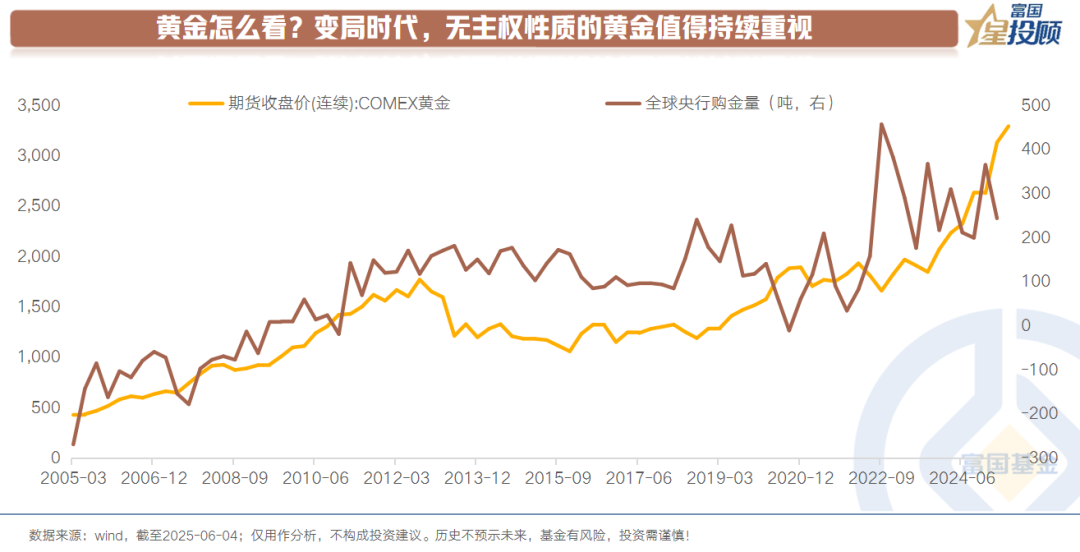

2)黄金怎么看?变局时代,无主权性质的黄金值得持续重视

信用的重拾是一件相对漫长且有一定不确定性的事情。在美国财政停下盲目扩张的步伐前、在AI彻底形成新的生产力、创造新的经济增长点前,无主权性质的黄金值得持续重视。

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国中债7-10年政策性金融债ETF发起式联接F(OTCFUND|022102)$

$富国中债7-10年政策性金融债ETF发起式联接A(OTCFUND|018266)$

$富国中债-1-3年国开行债券指数C(OTCFUND|006410)$

$富国中债1-5年农发行债券指数E(OTCFUND|021221)$

#投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策