自Trump宣布“对等关税”后,10Y国债利率基本围绕着1.6%-1.7%持续窄幅波动。近日,源于存款利率调降引发对大行负债端的担忧,以及Trump关税受到美联邦法院叫停的影响,出现一定调整。

那么,债市到变盘点了吗?如何理解10年国债利率处于1.7%的位置?

本文拟从宏观经济、宏观政策、利率标尺,三个维度进行较为全面的探讨。

(一)宏观经济展望:内看消费,外看关税

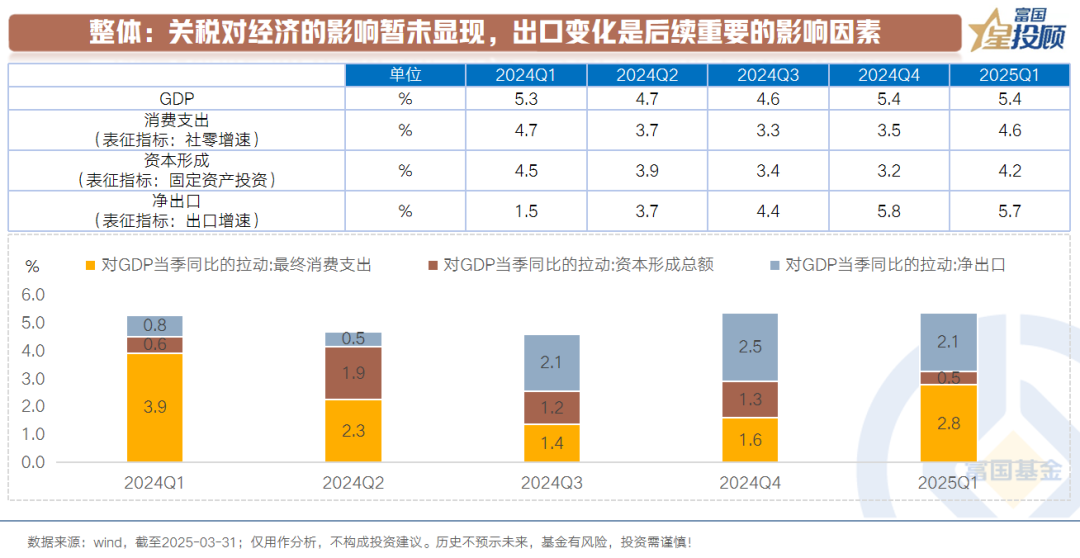

1)整体:关税对经济的影响暂未显现,出口变化是后续重要的影响因素

从1季度的经济数据来看,实际GDP不变价同比增长5.4%,与去年四季度的5.4%持平,整体表现偏强,关税对经济的影响暂未显现。

从结构中来看,1季度5.4%的经济增长有2.1%来自出口。如果考虑到对工业生产、制造业投资等领域的带动,出口对经济增长的贡献会更大。消费和投资(资本形成总额,主要受地产影响大)的贡献相较于2024年1季度,进一步下滑。

因此,向后看,内需方面消费、投资占比的提升,外需方面出口的变化,将是影响经济数据读数的重要因素。

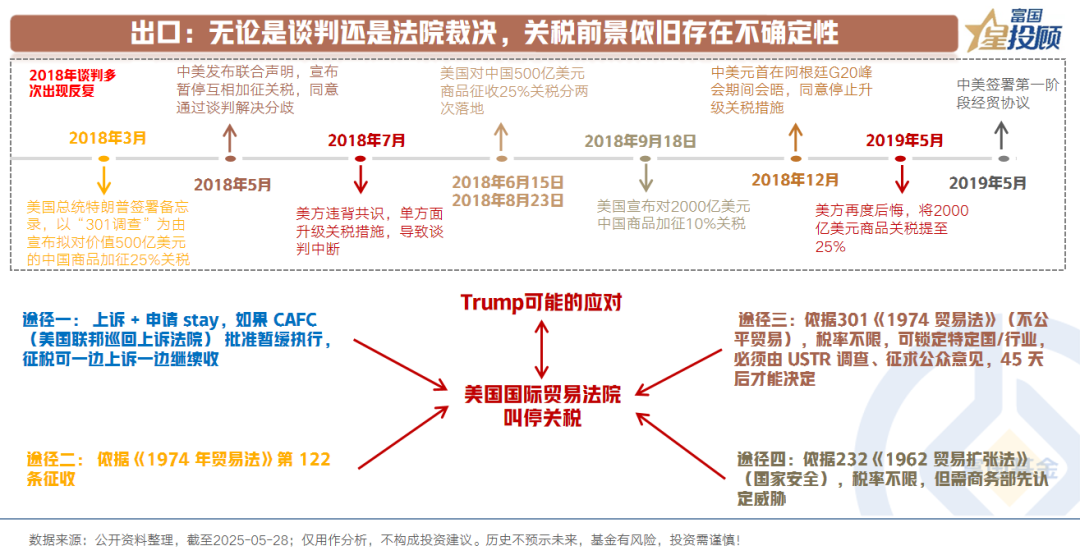

2)出口:抛却关税带来的情绪扰动,需要重视外需的实际变化

无论是谈判还是法院裁决,关税前景依旧存在不确定性。一方面,回溯2018年那轮谈判情况,会发现,美国后期曾多次违背共识,单方面升级关税。另一方面,美国国际贸易法院虽然叫停关税,但Trump仍有多种潜在措施应对,其最终结果需要看实际演绎情况。

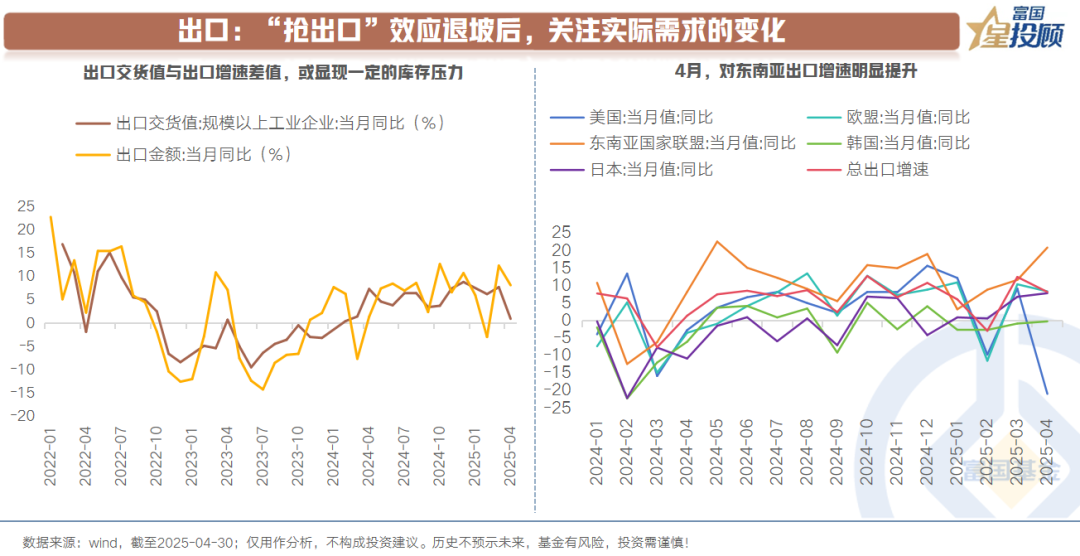

“抢出口”效应退坡后,关注实际需求的变化。短期由于“抢出口”表现偏强,4月出口增速韧性较强。但更需关注的是,外需的实际变化。4月的出口数据中,会发现交货值增速不足1%,明显低于出口增速,或侧面显现出一定的库存压力。下半年考虑到美国补库需求的放缓,以及关税豁免期到期后的不确定性,需要重视出口的变化。

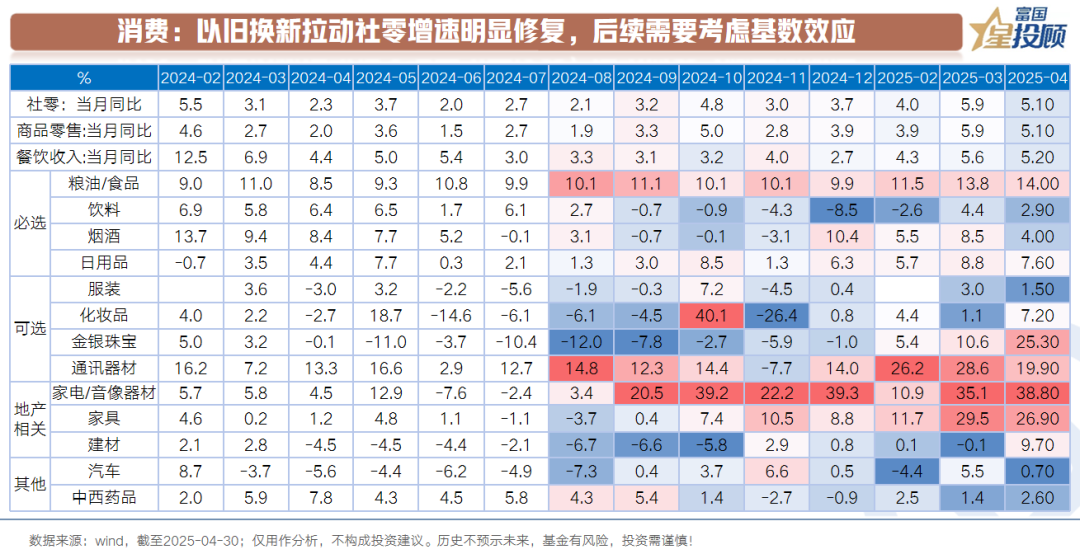

3)消费:以旧换新拉动社零增速明显修复,后续需要考虑基数效应

消费方面,可以看到,自去年4季度以来,社零增速都保持不错的增长态势。结构中,政策效用显而易见。受益于以旧换新的家具、家电、手机相关的消费,增速保持在两位数。

向下半年看去,需要重视基数效应(去年四季度开始加码以旧换新,并体现在社零数据的改善),以及政策效用本身的边际递减情况。

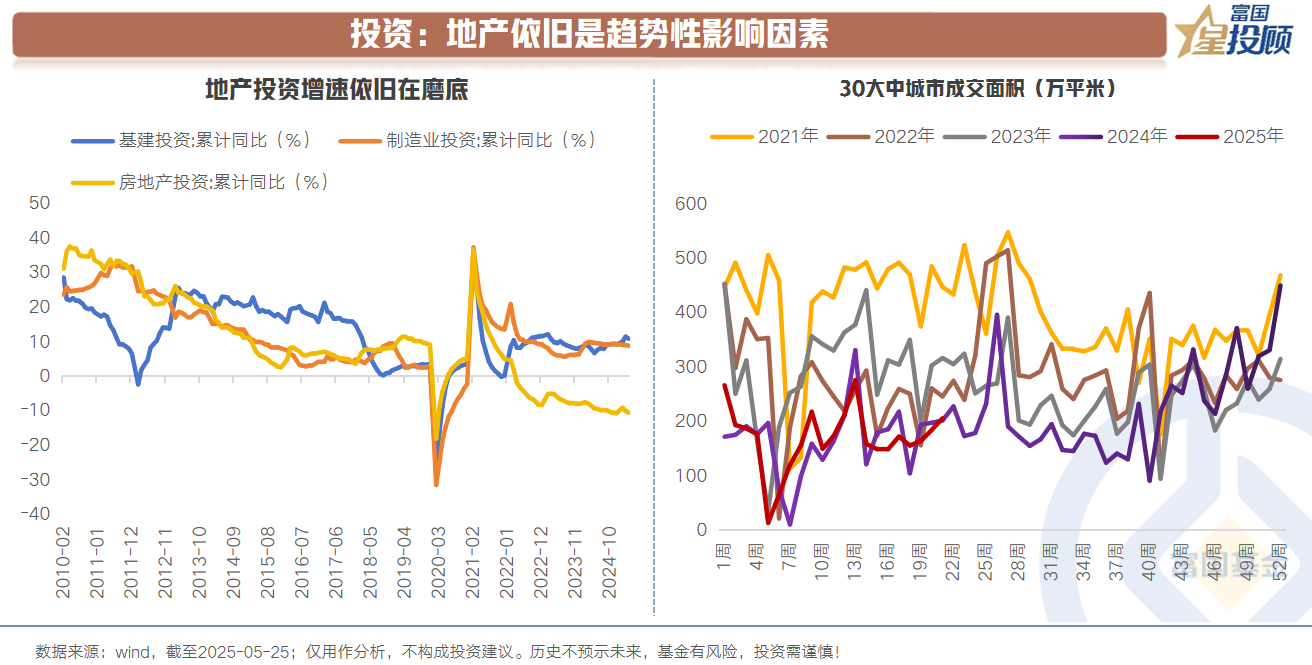

4)投资:地产依旧是趋势性影响因素

投资方面,1-4月,制造业投资同比增速为8.8%,设备更新仍是主要带动力量。基建投资增速为10.5%,国债正在提速发行,专项债后续或将跟上。地产仍是制约投资增速的重要因素,1-4月地产开发投资增速为-10.6%,仍在底部盘旋。

从高频数据来看,相较于1季度的小阳春,近期二手房市场和新房市场销量均有所回落,需关注后续潜在的增量政策情况。

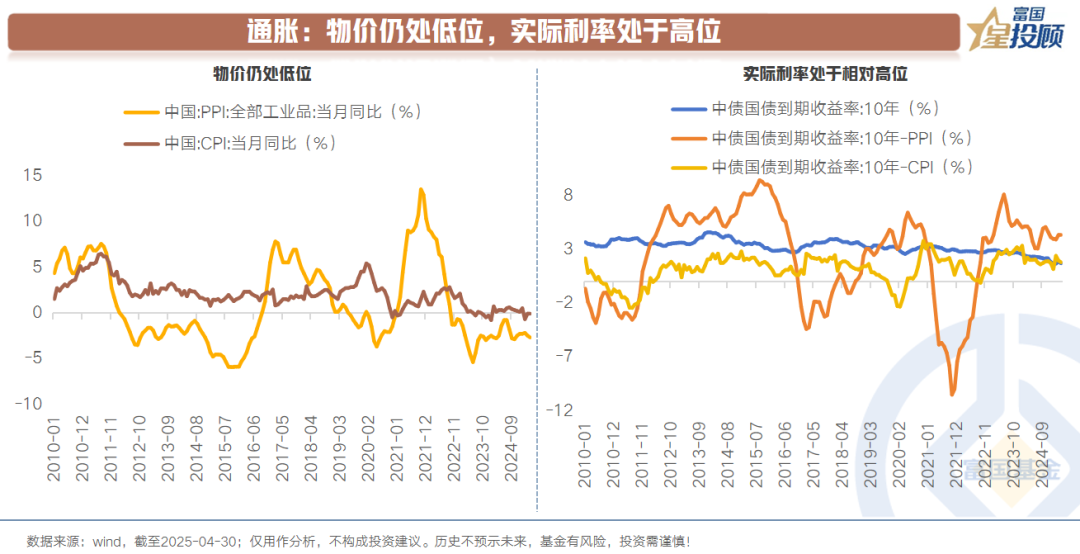

5)通胀:物价仍处低位,实际利率处于相对高位

4月CPI、PPI的同比增速分别为-0.1%、-2.7%,物价依旧处于低位。背后是供需两端共同的影响:需求端,居民收入和预期不佳导致消费能力和意愿受到压制。供给端,制造业产能或需进一步调控。

低物价带来实际利率走高。尽管在不断调降贷款利率,但由于物价处于低位,实际利率仍处于相对高位。

(二)宏观政策展望:积极有为,落实存量,期待增量

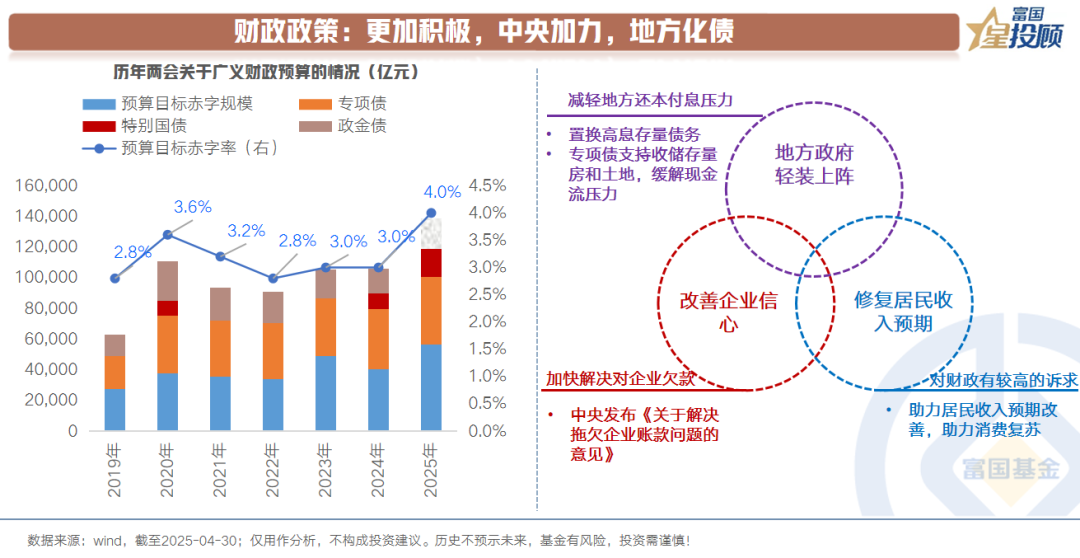

1)财政政策:更加积极,中央加力,地方化债

从政策基调来看,2024年12月政治局会议将货币政策的基调定为“适度宽松”,财政政策基调定为“更加积极”。2025年,两会将赤字率提升至4%。

从政策逻辑来看,需求的真正修复在于财政,货币协同财政。财政方面,呈现“中央加力、地方化债”态势。后续期待解决3方面的问题:

一是,减轻地方政府还本付息压力。

二是,改善企业信心,加快解决对企业的欠款问题。

三是,修复居民收入预期,但这个对后续财政政策的增量要求较高。

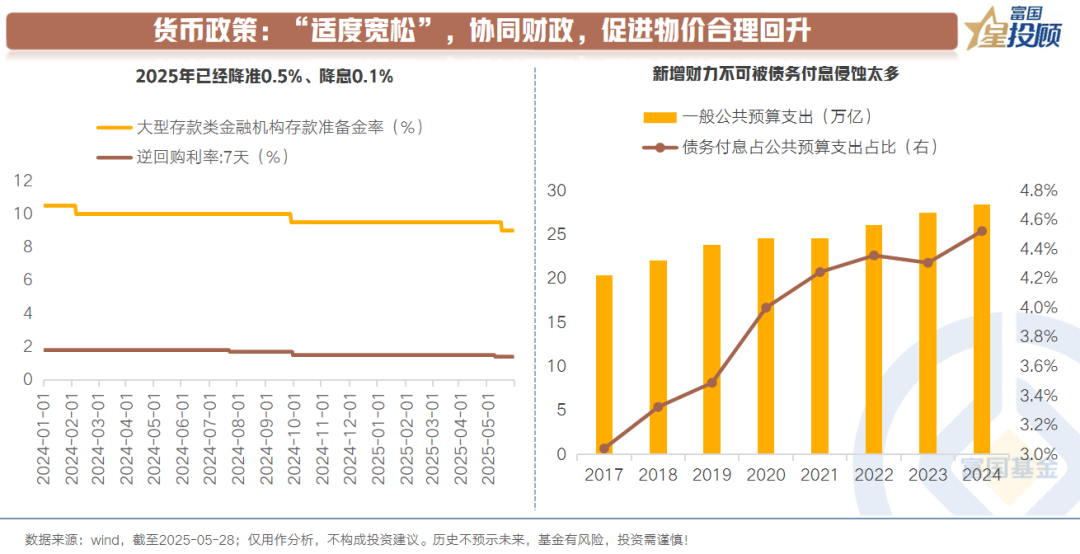

2)货币政策:“适度宽松”,协同财政,促进物价合理回升

货币方面,“适度宽松”的基调决定着相对友好的流动性环境,无论是财政在发力的过程中,不可被付息侵蚀太多财力,还是促进物价合理回升,当前宏观情景隐含着对相对平稳的低利率环境诉求。

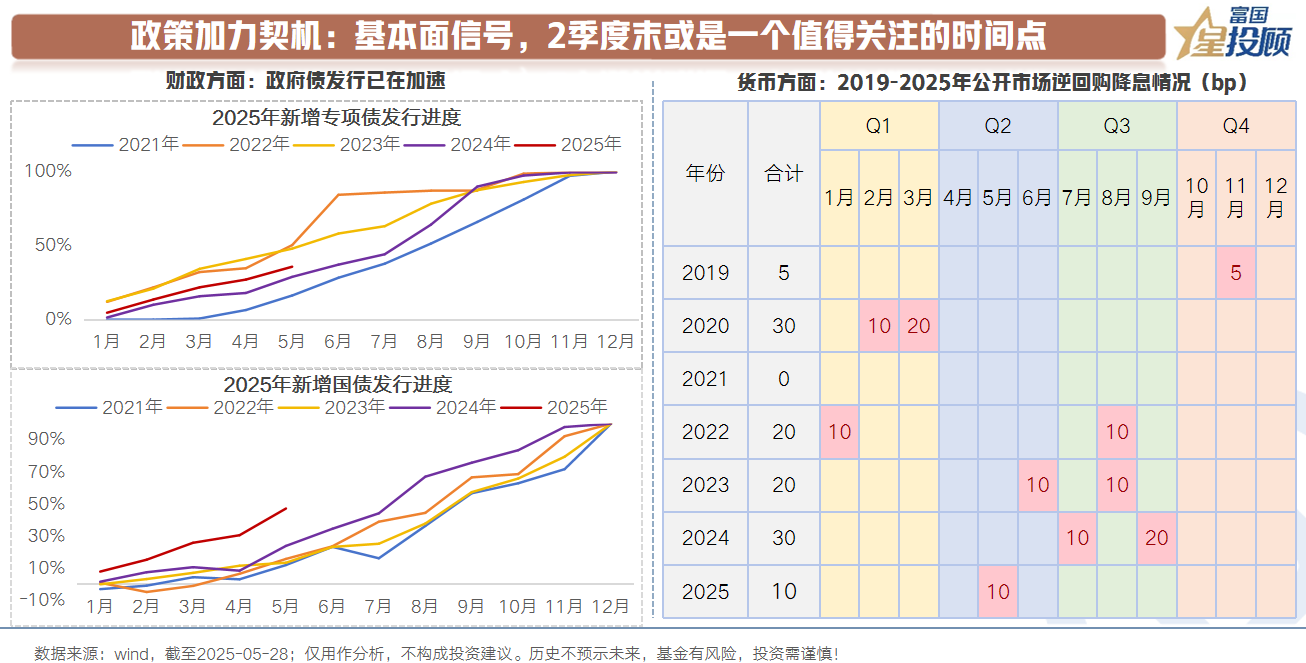

3)政策加力契机:基本面信号,2季度末或是一个值得关注的时间点

货币政策方面,2025年,央行已调降7天逆回购利率10bp,降准50bp。财政政策方面,目前还是处于积极落实存量政策的阶段,5月国债发行速率明显提升。

向后看,无论是财政政策还是货币政策,进一步加力均需等到新的基本面信号。2季度末或是一个值得关注的时间窗口期。

(三)策略展望:区间震荡,待时破局

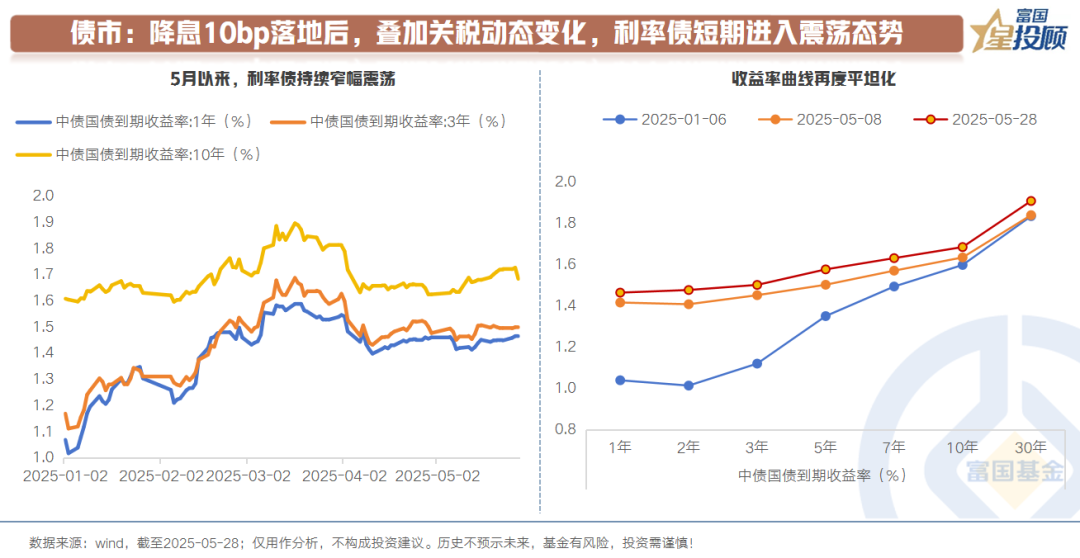

1)降息10bp落地后,叠加关税动态变化,利率债短期进入区间震荡态势

5月以来,10年国债利率基本围绕着1.6%-1.7%震荡。5月29日,受Trump关税被美联邦法院叫停的影响,单日利率波动幅度小幅放大。从收益率曲线形态来看,再度平坦化。

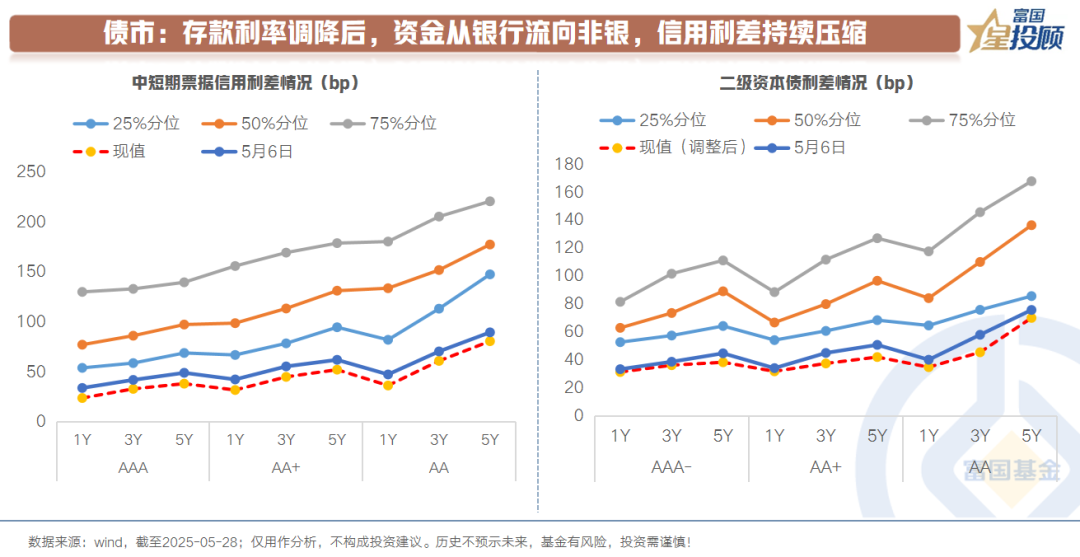

2)存款利率调降后,资金从银行流向非银,信用利差持续压缩

结构里面,近期信用债表现明显优于利率债。底层原因在于:存款利率调降后,短期资金从银行流向非银,非银机构获得资金后,积极买入信用债,压缩信用利差。

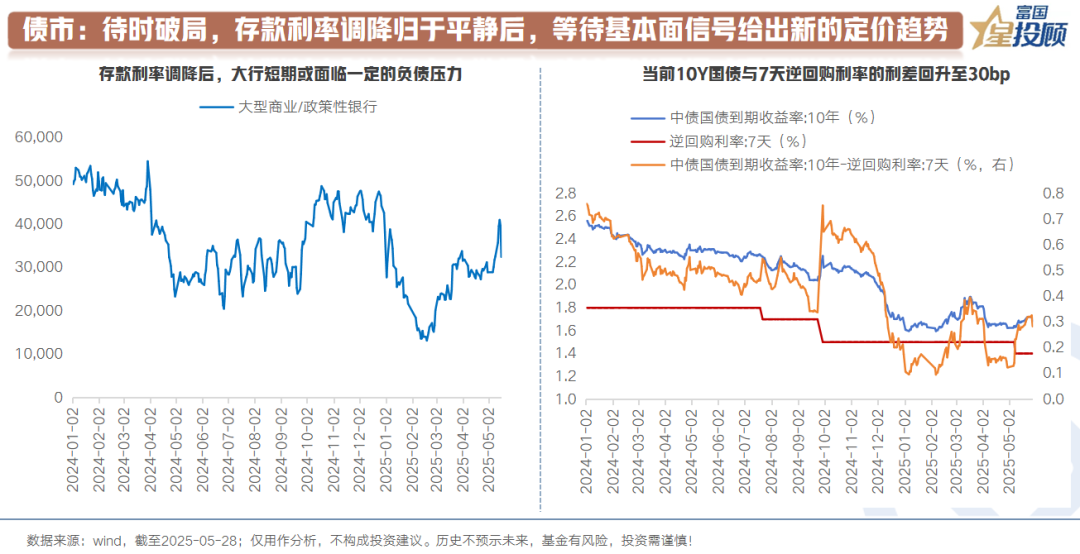

3)待时破局,存款利率调降归于平静后,等待基本面信号给出新的定价趋势

捋清情绪扰动和趋势的区别。

如何理解10年国债利率1.7%的位置?截至5月28日,一方面,从与政策利率OMO(7天逆回购利率)的利差来看,短期已回升至30bp的位置。未来若是再度降息,空间有望打开。另一方面,30年国债利率与10年国债利差回升至22bp,而30年国债利率已回升至1.91%,与房贷利率(扣税、扣费)基本相当。

短期而言,受到存款利率调降的影响,银行短期或面临一定的负债压力,叠加关税消息面的配合,由此带来的机构行为短期或扰动市场。

中期而言,决定债市趋势定价的因素,依旧是基本面。等待2季度基本面的信号。

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

#投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。